در واشنگتن، بعضی لایحهها صرفاً یک بسته حقوقیاند که بعد از چند جلسه کمیته، بیسروصدا تصویب یا بایگانی میشوند. اما بعضی دیگراز همان روز اول معلوم است که مسئلهشان فقط قانوننویسی نیست؛ اینها درباره شکل آینده بازار پول و قدرت مالی حرف میزنند. اگر بخواهیم دعوای اصلی پیرامون CLARITY Act را در یک جمله خلاصه کنیم، میشود گفت که آمریکا میخواهد بازار کریپتو را شفاف کند، اما همزمان باید تصمیم بگیرد با پولمانندها چه میکند.

به گزارش آکادمی پاداش سرمایه در ظاهر، CLARITY Act آمده تا مرز میان SEC و CFTC را روشن کند. بازار سالها با خاکستریبودن همین مرز زندگی کرده است؛ یک توکن یا یک پلتفرم دقیقاً اوراق بهادار است یا کالا؟ اگر شرکتی صرافی بسازد یا خدمات نگهداری دارایی بدهد، فردا با چه نوع پروندهای روبهرو میشود؟ این ابهام برای رشد سالم بازار سم است؛ هم سرمایهگذار را میترساند، هم کسبوکار را از برنامهریزی بلندمدت محروم میکند. اما اهمیت CLARITY Act فقط در کاهش ابهام نیست. اهمیتش در این است که میتواند راه را برای یک مدل تازه از واسطهگری مالی باز کند یعنی بانکداری سایه.

اینجاست که نقش بانکهای بزرگ پررنگ میشود. جیپیمورگان و همتایانش به زبان ساده میگویند اگر یک شرکت کریپتویی بتواند چیزی شبیه سپرده بسازد، پول مردم را جذب کند، وعده بازده بدهد و در عین حال زیر بار مقررات بانکی نرود، ما با یک رقابت ناعادلانه و یک ریسک سیستمیک همزمان مواجهیم. از نگاه بانکها، CLARITY Act اگر قرار است شفافیت بیاورد، باید تکلیف همین نقطه را روشن کند که آیا محصولاتی که کارکرد سپردهمانند دارند، باید استانداردهای سپرده را هم رعایت کنند یا نه؟

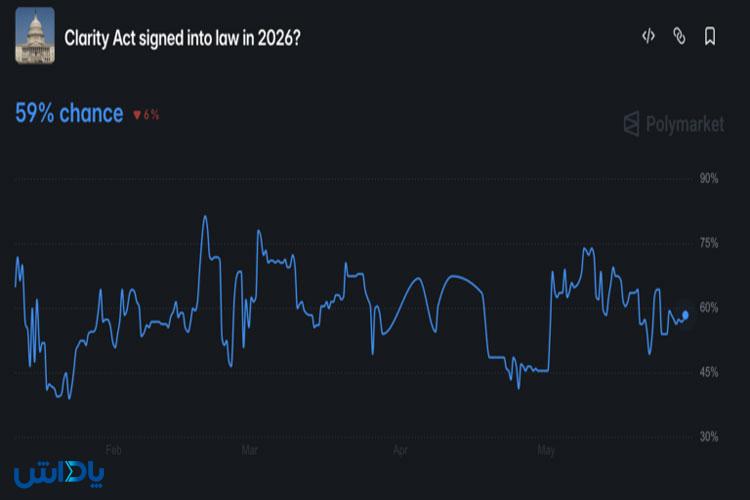

تصویر 1 – احتمال تصویب لایحه بر اساس دادههای پلیمارکت

لایحه CLARITY Act دقیقاً دنبال چیست و چرا صنعت کریپتو اصرار دارد تصویب شود

طرفداران CLARITY Act معمولاً از یک تجربه مشترک میگویند. قواعد بازی معلوم نیست و وقتی قواعد معلوم نباشد، شرکتهای بزرگ نمیتوانند سرمایهگذاری سنگین کنند، بازارهای رسمی شکل نمیگیرد و هر چند وقت یکبار برخوردهای موردی و پروندههای قضایی جای قانون شفاف را میگیرند. CLARITY Act در سطح شعار، قول میدهد یک چارچوب بدهد. دارایی دیجیتال چه زمانی در حوزه SEC است و چه زمانی در حوزه CFTC؛ پلتفرمها باید چه مجوزها و چه استانداردهایی داشته باشند و اصلاً بازار قانونی کریپتو در آمریکا چه شکلی خواهد داشت.

اما اختلاف از همانجایی شروع میشود که دارایی دیجیتال دیگر فقط ابزار معامله نیست و به ابزار پولی نزدیک میشود. استیبلکوینها دقیقاً همین نقش را پیدا کردهاند. ابزارهایی که قرار است ارزششان به دلار گره بخورد و در عمل، برای خیلی از کاربران جهانی و حتی بخشهایی از اکوسیستم مالی دیجیتال، نقش پول نقد ۲۴ساعته را بازی میکنند. در چنین شرایطی، اگر CLARITY Act استیبلکوین را فقط یک دارایی دیجیتال معمولی ببیند و نه یک شبهپول، احتمالاً بخش مهمی از ریسک را نادیده گرفته است.

استیبلکوینها دیگر حاشیه نیستند؛ اندازهشان سیاستگذاری میطلبد

وقتی درباره ریسکها حرف میزنیم، همیشه یک سؤال مهم شاید این باشد که مقیاس چقدر است؟ طبق دادههایی که در بحثهای بهار ۲۰۲۶ برجسته شده، ارزش بازار استیبلکوینها تا حوالی مه ۲۰۲۶ به حدود ۳۲۵.۸ میلیارد دلار رسیده است؛ رقمی که نسبت به حدود ۲۳۶ میلیارد دلار در آوریل ۲۰۲۵ رشد قابلتوجهی (حدود ۳۸٪) نشان میدهد. این رشد یعنی استیبلکوینها نهتنها باقی ماندهاند، بلکه به بخش پایدارتر و مهمتری از اکوسیستم مالی تبدیل شدهاند.

مسئله دوم، تمرکز بازار است. بخش بزرگی از این بازار روی دو نام سنگینی میکند. USDT با حدود ۱۸۸.۲ میلیارد دلار و سهم تقریبی ۵۸٪، و USDC با حدود ۷۵.۹ میلیارد دلار و سهم تقریبی ۲۳٪ در بازار. تمرکز، بهخودیخود بد نیست، اما در بازارهای پولمانند یک معنا دارد؛ اگر ضربه اعتماد به بازیگر بزرگ وارد شود، شوک میتواند سریع و گسترده پخش شود. این دقیقاً همان چیزی است که بانکها از آن میترسند و قانونگذار مجبور است برایش پاسخ داشته باشد. لایحه CLARITY Act در چنین زمینهای بررسی میشود نه در یک بازار کوچک آزمایشگاهی، بلکه در بازاری که پولمانندها در آن بزرگ شدهاند و روی رفتار نقدینگی و حتی سازوکارهای پرداخت اثر میگذارند.

بانکداری سایه در کریپتو یعنی چه و چرا این عبارت اینقدر حساس است؟

بانکداری سایه اصطلاحی است که بعد از بحرانهای مالی زیاد شنیده شد. فعالیتهایی که کارکرد بانکی انجام میدهند، اما بیرون از چارچوب نظارت و شبکه ایمنی بانکها رشد میکنند. در کریپتو، این مفهوم وقتی جدی میشود که یک محصول، ویژگیهای سپرده را تقلید کند. بازخرید سریع، ثبات ارزش، و گاهی هم پرداخت بازده. اگر این ویژگیها کنار هم قرار بگیرند، مردم بهطور طبیعی آن را مثل سپرده میبینند حتی اگر از نظر حقوقی سپرده نباشد.

مشکل کجاست؟ مشکل همان جایی است که اقتصاد رفتاری و ثبات مالی همدیگر را پیدا میکنند یعنی هجوم بانکی . در بانک سنتی، شبکههایی برای مهار هجوم بانکی ساخته شده. الزامات نقدینگی، نظارت سختگیرانه، و در نهایت بیمه سپرده. اما در محصولات شبهسپردهای خارج از بانک، این ضربهگیرها یا وجود ندارند یا ضعیفترند. بنابراین اگر اعتماد ترک بردارد، عقلانیت فردی کاربر (نجات سرمایه خودش) میتواند به عقلانیت جمعی مخرب تبدیل شود. همه همزمان خارج میشوند و حتی یک بازیگر نسبتاً سالم را هم با بحران نقدینگی روبهرو میکنند.

به همین دلیل است که جیپیمورگان و دیگر بانکها به CLARITY Act از زاویه سود سپرده نگاه میکنند. آنها میگویند اگر قانون اجازه بدهد محصولات پولمانند بیرون از بانک رشد کنند، اما استانداردهای حفاظتی را همزمان تحمیل نکند، نتیجهاش یک بازار بزرگ با شکنندگی بالاست؛ شکنندگیای که هزینهاش در زمان بحران به کل سیستم میرسد.

سود سپرده چرا به نقطه انفجار تبدیل شده است؟

در بازارهای مالی، سود سپرده همیشه پرسش ضمنی «بازده از کجا میآید؟» را به همراه دارد. اگر به یک ابزار پولمانند مثل استیبلکوین یا محصولی که قرار است همیشه نزدیک یک دلار بماند، سود اضافه پیشنهاد میشود، آن سود یا از یک منبع نسبتاً کمریسک میآید (مثل سرمایهگذاری ذخایر در اوراق کوتاهمدت معتبر)، یا از پذیرش ریسکهای پنهان.

برای همین در تحلیلهای کمی، مقایسه سود سپرده با نرخهای کوتاهمدت خزانهداری آمریکا کاربرد پیدا میکند. وقتی از DTB3 (نرخ ۳ ماهه خزانهداری) بهعنوان شاخص مقایسهای استفاده میشود، معنایش این است که یک معیار نزدیک به بدون ریسک در افق کوتاهمدت داریم. اگر محصولی ادعا کند شبهپول است و همزمان بازده قابلتوجهی بالاتر میدهد، باید توضیح دهد این اضافهبازده چگونه تولید میشود و چه ریسکهایی را حمل میکند؟ ریسک طرف مقابل، ریسک نقدشوندگی، ریسک بازار، یا حتی شاید ریسک مقرراتی؟

همینجا است که بحث CLARITY Act از قانوننویسی به مهندسی ثبات مالی تبدیل میشود. اگر قانون سود سپرده را بهعنوان یک ویژگی بازاری ببیند و نه یک تعهد پولی، احتمالاً به تولید محصولاتی کمک میکند که در دوره آرام، همهچیزشان عالی به نظر میرسد، اما در دوره بحران، رفتارشان شبیه دومینو است.

چرا CLARITY Act به رأیسازی سخت نیاز دارد؟

در بهار ۲۰۲۶، بحثهای CLARITY Act به مرحلهای رسیده که عبور از کمیتهها دیگر پایان کار نیست. در سنا، برای عبور از موانع رویهای و رسیدن به رأی نهایی، عملاً نیاز به ۶۰ رأی وجود دارد؛ و این یعنی بدون حمایت بخشی از هر دو حزب، احتمال تصویب پایین میآید. همین واقعیت سیاسی باعث میشود متن لایحه، میدان چانهزنی شود. بانکها از یک طرف فشار میآورند که استانداردهای شبهبانکی اضافه شود؛ صنعت کریپتو از طرف دیگر میگوید اگر بار مقرراتی شبیه بانک شود، نوآوری خفه میشود و کسبوکارها به بیرون از آمریکا مهاجرت میکنند.

در چنین معادلهای، CLARITY Act همزمان باید دو نگرانی را پاسخ دهد؛ هم نگرانی رقابتپذیری و نوآوری، هم نگرانی ثبات مالی و ضدپولشویی. اگر یکی از این دو نادیده گرفته شود، ائتلاف سیاسی شکننده میشود و رأی لازم بهدست نمیآید.

سه سناریو برای آینده CLARITY Act و پیامدهای اقتصادی آن

اگر بخواهیم واقعبین باشیم، سه مسیر محتمل برای CLARITY Act وجود دارد. مسیر اول این است که قانون تصویب شود اما با استانداردهای دقیقتر برای ذخایر، حق بازخرید، افشای ریسک و مدیریت نقدینگی. در این حالت، بازار شاید در کوتاهمدت کندتر رشد کند، اما اعتماد بلندمدت بالا میرود و ورود سرمایههای بزرگتر آسانتر میشود. این سناریو از نظر ثبات مالی مطلوبتر است، چون احتمال هجوم بانکی و سرایت کمتر میشود.

مسیر دوم این است که قانون تصویب شود اما در بخش Yield و محصولات شبهسپردهای، ابهام یا سستی باقی بماند. این همان سناریویی است که بانکها از آن میترسند؛ شفافیت ظاهری بهعلاوه آربیتراژ مقرراتی. در این وضعیت، رقابت برای جذب پول با وعده بازده میتواند شدت بگیرد و بازارهای پولمانند غیربانکی بزرگ شوند، بدون اینکه ضربهگیرهای کافی داشته باشند. نتیجه این است که سیستم در آرامش، جذاب به نظر میرسد، اما در شوک، مستعد بحران سریع است.

مسیر سوم هم شکست یا تعویق است. CLARITY Act به دلیل شکاف سیاسی یا اختلاف بر سر جزئیات، در سنا متوقف شود و بازار همان مسیر قدیمی ابهام را ادامه بدهد. این سناریو برای صنعت کریپتو بد است، چون سرمایهگذاری بلندمدت را فرسوده میکند؛ و برای قانونگذار هم بد است، چون بهجای قانون روشن، پروندههای پراکنده و برخوردهای موردی ادامه پیدا میکند.

معلق میان مشروعیت و ایمنی

لایحه CLARITY Act اگر درست نوشته و اجرا شود، میتواند گره مهمی را باز کند. آمریکا به جای مدیریت بازار با ابهام و برخوردهای پراکنده، به یک چارچوب مشخص برسد. اما اگر قانون، بخش پولمانند بازار را دستکم بگیرد(بهخصوص استیبلکوینها و محصولات دارای سود سپرده)ریسک این وجود دارد که به جای کاهش ریسک سیستم، یک مسیر تازه برای رشد بانکداری سایه بسازد.

وقتی یک ابزار مثل پول رفتار میکند و مردم هم با آن مثل پول برخورد میکنند، تنظیمگری آن هم نمیتواند صرفاً مثل یک دارایی پرریسک معمولی باشد. لایحه CLARITY Act در نهایت باید به این پرسش پاسخ دهد که آیا میخواهد نوآوری مالی را در آمریکا نگه دارد، بدون اینکه ثبات مالی را قربانی کند؟ پاسخ این پرسش، آینده این لایحه و آینده بخش مهمی از بازار کریپتو آمریکا را تعیین میکند.