کارنامه 2025 طلا: چرا درخشانترین دارایی جهان شد؟

به گزارش پاداش سال 2025 برای طلا نه تنها یک سال موفق، که یک نمایش تاریخی بود. این فلز گرانبها توانست در طول یازده ماه، بیش از 50 بار رکوردهای قیمتی جدید ثبت کند و با بازدهی 60.6% از تمامی داراییهای اصلی جهانی پیشی بگیرد. این عملکرد، طلا را به پربرترین دارایی سال تبدیل کرد و توجه جهانیان را به نقش بیبدیل آن در سبدهای سرمایهگذاری جلب نمود.

اما پرسش کلیدی اینجاست که چه عواملی پشت این اوجگیری خیرهکننده قرار داشت؟ پاسخ در ترکیبی منحصربهفرد از عوامل کلان اقتصادی، ژئوپلیتیکی و روانشناسی بازار نهفته است.

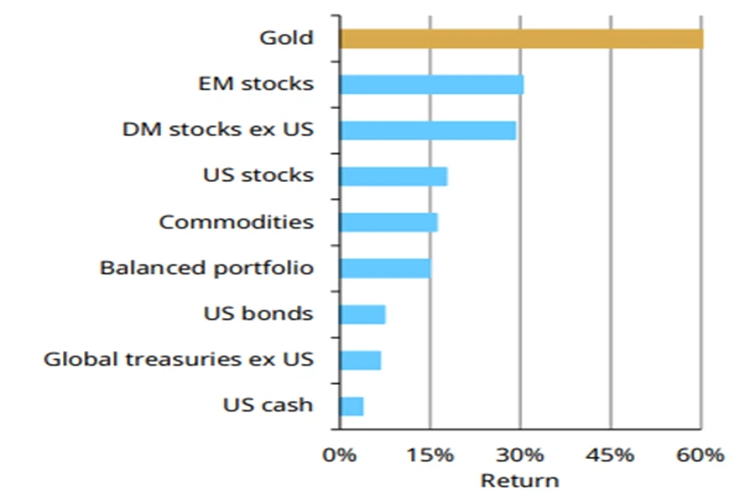

طلا در مقایسه با دیگر داراییهای جهانی

نمودار بازده تا سررسید سالانه در مقابل داراییهایی مهم در پورتفوهای جهانی، عظمت عملکرد این دارایی زرین را نشان میدهد:

نمودار 1- طلا در مقایسه با دیگر داراییها

این نمودار به وضوح نشان میدهد که این فلز گرانبها نه تنها از تمامی کلاسهای دارایی اصلی سبقت گرفته، بلکه با فاصلهای چشمگیر در صدر قرار دارد.

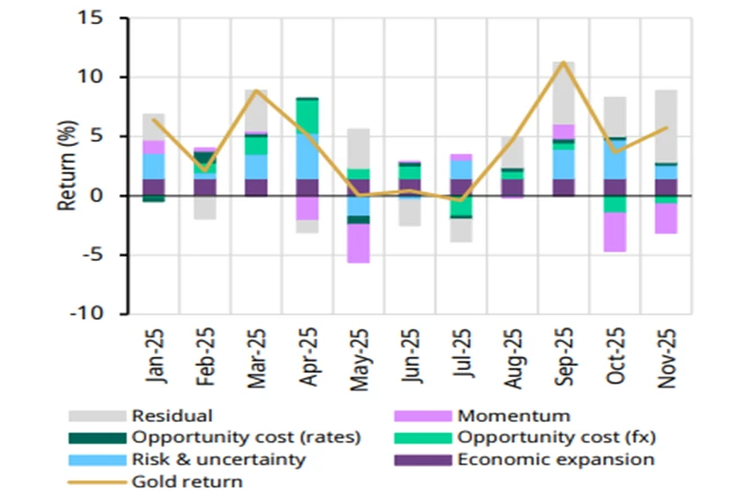

عوامل کلیدی محرک رشد طلا در 2025

نمودار 2 – تجزیه ماهانه سهم عوامل در بازده طلا

بازده استثنایی این فلز را میتوان به چهار دسته اصلی عوامل نسبت داد که هر یک سهم منحصربهفردی داشتهاند. نکته جالب توجه، توازن بیسابقه سهم این عوامل در سال 2025 است که نشاندهنده وجود محرکهای متنوع و همافزا است. حال، به تحلیل عمیقتر هر یک از این عوامل میپردازیم.

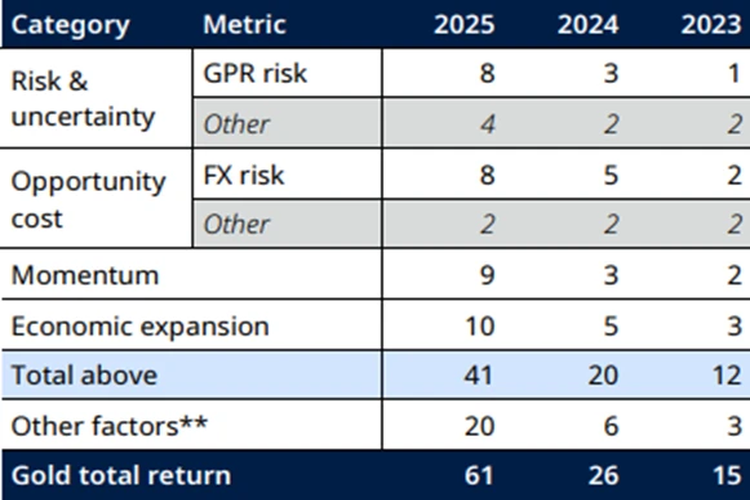

جدول 1- توزیع سهم عوامل در بازده طلا

1. ریسکهای سرشار ژئوپلیتیک

در سال 2025، جهان شاهد تشدید قابل توجه تنشهای ژئوپلیتیکی و تغییر در روابط اقتصادی بین قدرتهای بزرگ بود. این فوران ریسک، مستقیماً تمایل سرمایهگذاران به داراییهای امن را افزایش داد. ریسک و عدم قطعیت حدود 12 واحد درصد به بازده کمک کرد که سهم عمده آن ناشی از ریسکهای ژئوپلیتیک بود. این عامل بهویژه در ماههای آغازین سال (مانند ژانویه و فوریه) و نیز در اوج بحرانهای احتمالی (مانند آگوست) تأثیرگذار بود.

2. تضعیف دلار آمریکا و کاهش نرخ بهره

دو مؤلفه اصلی هزینه فرصت مالکیت طلا، قدرت دلار آمریکا و سطح نرخهای بهره واقعی هستند. ضعف عمومی دلار آمریکا به کاهش هزینه فرصت نگهداری طلا (که قیمت آن بر حسب دلار است) انجامید. این عامل به تنهایی حدود 8 واحد درصد به بازده کمک کرد.کاهش نسبی نرخهای بهره (به ویژه در انتظار اقدامات بعدی فدرال رزرو) نیز سهمی تقریباً 2 واحد درصدی داشت.

در مجموع، کاهش هزینه فرصت حدود ۱۰ واحد درصد به بازده افزود. اثر ترکیبی ضعف دلار و ریسک ژئوپلیتیک حتی قابلتوجهتر بوده و حدود 16 واحد درصد از عملکرد سالانه را توضیح میدهد.

3. رشد اقتصادی و تأثیر متناقض آن

شاید برای برخی تعجبآور باشد که توسعه اقتصادی نیز سهمی 10 واحد درصدی در رشد قیمت فلز زرین داشته است. این موضوع را میتوان با دو مکانیزم توضیح داد. نخست رشد اقتصادی قوی، درآمد و پسانداز بخشهای خاصی (بهویژه در اقتصادهای نوظهور) را افزایش میدهد که بخشی از آن به طلا به عنوان پسانداز سنتی اختصاص مییابد. و دوم رشد میتواند تورمآفرین باشد یا انتظارات تورمی را افزایش دهد که در چنین شرایطی طلا به عنوان پوشش تورم مورد تقاضا قرار میگیرد.

4. مومنتوم و جریانهای سرمایهگذاری

بازده قوی در نیمه اول سال، مومنتوم مثبت قدرتمندی ایجاد کرد. این پدیده روانشناختی-بازاری خود به جذب سرمایه بیشتر دامن زد. سهم مومنتوم در بازده سالانه 9 واحد درصد بود که نشاندهنده نقش قابلتوجه هیجان و پیروی از روند در بازار است. این جریان سرمایه صرفاً به غرب محدود نبود؛ تقاضای سرمایهگذاری در هر دو سوی جهان به شکل بیسابقهای افزایش یافت. سرمایهگذاران نهادی و خرد، در جستجوی تنوعبخشی پرتفوی در مقابل بازدهی ناامیدکننده اوراق قرضه و نگرانی از حباب در بازار سهام، به پناهگاه امن سنتی روی آوردند.

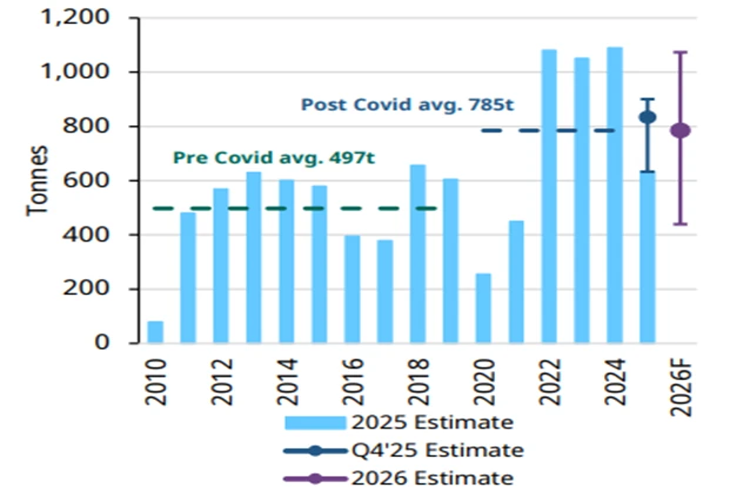

5. خرید مستمر بانکهای مرکزی

بانکهای مرکزی برای سومین سال متوالی، خریدهای خالص قابلتوجهی از طلا داشتند. اگرچه حجم خرید در 2025 از رکورد سه سال قبل کمتر بود، اما همچنان بسیار بالاتر از میانگین تاریخی قرار داشت. این خریدها یک پشتیبان ساختاری قوی برای قیمت فراهم کرد.

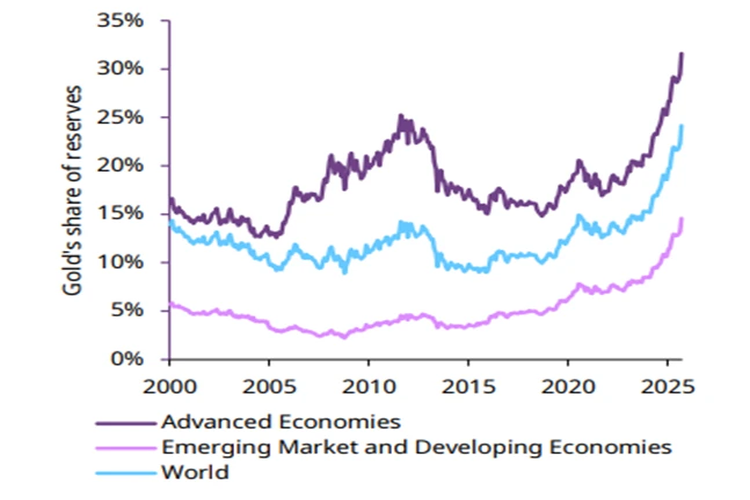

نمودار 3: ذخایر طلای اقتصادهای نوظهور در مقایسه با توسعهیافته

همانطور که نمودار نشان میدهد، سهم طلا در ذخایر ارزی اقتصادهای نوظهور بهطور تاریخی کمتر از اقتصادهای پیشرفته بوده است. این فضای گسترده برای افزایش بیشتر خریدها وجود دارد، بهویژه اگر تنشهای ژئوپلیتیکی تشدید شود.

نمودار ۴: تقاضای بانکهای مرکزی و پیشبینی 2026

پیشبینی برای 2026 دامنه وسیعی (750 تا 900 تن) را نشان میدهد که وابستگی این تقاضا به عوامل کلان و سیاستگذاری را برجسته میسازد.

6. عوامل خاص بازار: وثیقهگذاری طلا در هند

یک پدیده جالب در سال 2025، کاهش جریانهای بازیافت طلا بود. تحلیلها نشان میدهد بخش قابلتوجهی از طلای موجود (بهویژه در هند) به جای فروش، به عنوان وثیقه برای دریافت وام مورد استفاده قرار گرفته است. برآوردها حاکی از آن است که تنها در بخش رسمی هند، بیش از 200 تن طلای جواهر در سال 2025 وثیقه گذاشته شده است . رقمی که با بخش غیررسمی میتواند نزدیک به دو برابر شود.

این تغییر رفتار، از یک سو با کاهش عرضه ثانویه از طریق بازیافت، از قیمت حمایت کرد. اما از سوی دیگر، یک ریسک نزولی بالقوه ایجاد میکند: یک شوک اقتصادی شدید در هند میتواند منجر به تصفیه اجباری این وثیقهها و افزایش ناگهانی عرضه در بازار شود.

جمعبندی عوامل: یک همافزایی بینظیر

نکته کلیدی در تحلیل عملکرد طلا در ۲۰۲۵، همزمانی و همافزایی کلیه عوامل فوق است. به ندرت در تاریخ معاصر شاهد آن بودهایم که ریسک ژئوپلیتیک بالا، ضعف دلار، کاهش نرخ بهره، مومنتوم قوی، تقاضای سرمایهگذاری گسترده و خرید بانکهای مرکزی همگی در یک بازه زمانی قویاً در یک جهت (صعودی) عمل کنند. این ترکیب نادر، طلا را از یک دارایی حاشیهای به محور توجه بازارهای جهانی تبدیل کرد.

طلا درخشندهتر از همیشه

طلا در سال 2025 با یک توفان کامل از عوامل مثبت روبرو شد که عملکردی تاریخی برای آن رقم زد. این عملکرد صرفاً نتیجه یک عامل نبود، بلکه همگرایی بیسابقهای از محرکهای بنیادی، مالی و روانی بود. از ابرریسکهای ژئوپلیتیکی و ضعف ساختاری دلار گرفته، تا هجوم سرمایهگذاران به دنبال جایگزینی برای اوراق قرضه و سهام، و خریدهای استراتژیک بانکهای مرکزی.

برای سال 2026، عدم قطعیت همچنان کلیدواژه اصلی است. در حالی که سناریوی محتمل لغزش ملایم میتواند حمایتکننده باشد، طیف وسیعی از نتایج – از رشد قوی تا رکود عمیق – امکانپذیر است. در این محیط، ویژگیهای ذاتی طلا به عنوان دارایی غیروابسته، پوشش تورم و پناهگاه امن، اهمیت راهبردی خود را حفظ خواهد کرد. سرمایهگذاران هوشمند، به جای پیشبینی یک مسیر مشخص، با تخصیص بخشی از پرتفوی خود به طلا، تابآوری خود در برابر شوکهای غیرمنتظره را افزایشمیدهند.

در نهایت، داستان طلا در 2025 تنها یک گزاره عملکردی نیست؛ نمادی از تحول در پارادایم بازارهای جهانی است. دورانی که در آن ابهام، بر قطعیت غلبه دارد و داراییهای سنتی با ویژگیهای حفاظتی، دوباره به مرکز توجه بازمیگردند.

منبع:

شورای جهانی طلا

فرهنگ نجاتیان هستم، کارشناس ارشد اقتصاد.

علاقهمند به کاوش بازارها و راهی که بازار با آن دنیا را تغییر میدهد.

کوششم بر این است که با پژوهش در این مسیر دانش اقتصادی رو در جهان مالی پررنگتر کنم