اگر به صفحه تابلوی بورس در هر دوره تاریخی نگاه کنیم، معمولاً یک بخش بیش از همه میدرخشد. زمانی بانکها و زمینداران پیشرو بازار سهام بودند، زمانی راهآهن، بعد نفت و خودروسازی، و امروز شرکتهای فناوری و هوش مصنوعی. در نگاه سطحی، وسوسهانگیز است که فرض کنیم این سلطه برای همیشه ادامه خواهد داشت؛ زیرا همین الان، نمودارها و اخبار و تحلیلها همه تأکید میکنند که «فناوری آینده است».

اما وقتی به عقب و به فاصله دویست سال نگاه میکنیم، تصویر کاملاً متفاوت میشود. هیچ بخشی در بازار سهام آمریکا نتوانسته است سلطه خود را برای همیشه حفظ کند. هر موجی با شور و هیجان آغاز شده، به نقطه اوج رسیده و پس از چند دهه، جای خود را به موج دیگری داده است. در این گزارش آکادمی پاداش تلاش میکنیم با مرور این تغییرات تاریخی و بررسی دوران گذار فعلی، به سرمایهگذاران نشان دهیم چگونه میتوانند در میانه این تغییر مداوم، تصمیمهای معقولتری بگیرند.

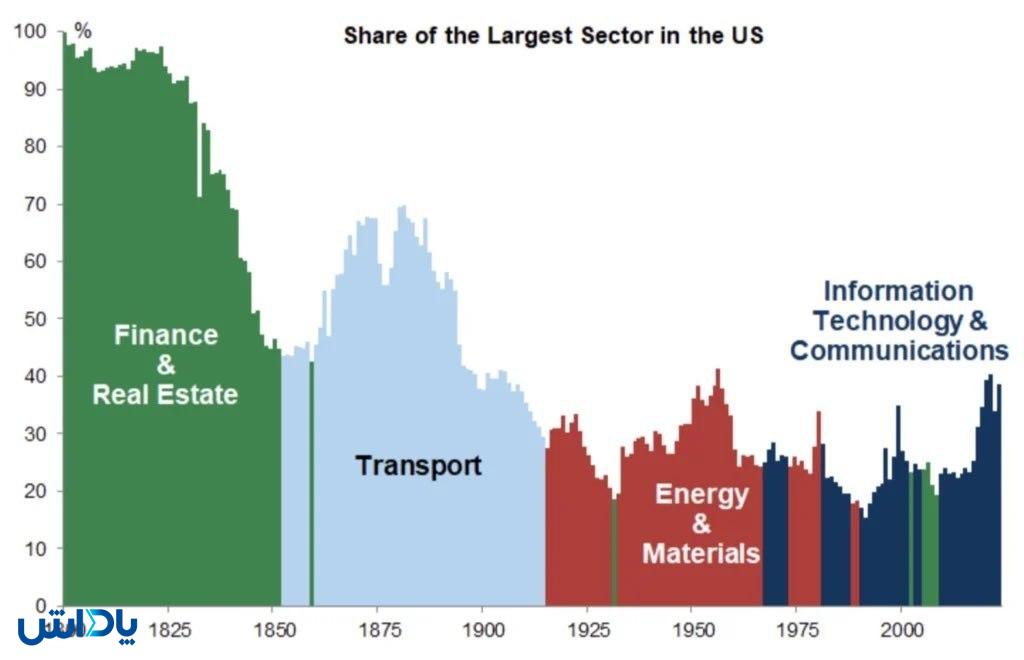

نگاهی تاریخی: از عصر زمین تا عصر داده

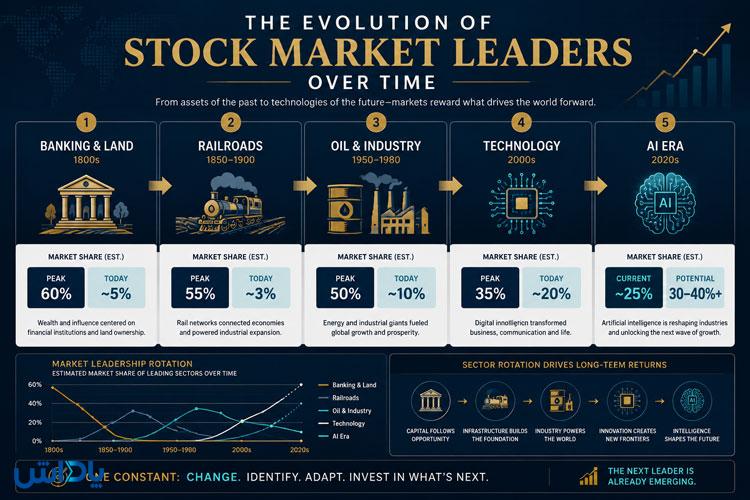

در ابتدای قرن نوزدهم، اقتصاد آمریکا هنوز چهرهای کشاورزی و مالی داشت. بانکها، شرکتهای بیمه، مؤسسات اعتباری و مالکان بزرگ زمین، بازیگران اصلی صحنه بودند. بازار سهام هم بازتاب همین ساختار بود. بخش مالی و املاک سهم بسیار بزرگی از ارزش بازار را تشکیل میداد و در برخی سالها تقریباً همه چیز به همین چند صنعت در بازار سهام خلاصه میشد. نسبت قیمت به درآمد در این دوره بهطور معمول در محدوده نسبتاً پایینی قرار داشت؛ چیزی حدود هشت تا دوازده واحد.

با این حال، ریسک بسیار بالا بود و هر چند سال یکبار وحشت مالی یا بحران بانکی بخش مهمی از این امپراتوری را میلرزاند. با وجود این نوسانات، سرمایهگذارانی که در دل آن زمان زندگی میکردند، دلیلی نمیدیدند که فکر کنند روزی ممکن است بخش دیگری بهجز بانکها و زمینداران، تبدیل به لیدر بازار شود.

اما با آغاز صنعتی شدن و توسعه فناوری بخار، مسیر اقتصاد تغییر کرد. از میانه قرن نوزدهم تا حوالی ۱۸۸۰، راهآهن و حملونقل به قلب تپنده بازار سهام تبدیل شدند. شرکتهای ریلی، نماد پیشرفت و مدرنیته بودند. خطوط آهن همچون رگهایی بر نقشه آمریکا کشیده میشدند و قارهای پهناور را به هم متصل میکردند. سرمایهگذاری عظیمی که برای ساخت این شبکه لازم بود، بازار سرمایه را تسخیر کرد.

در اوج این دوره، بین نیمی تا دو سوم ارزش بازار سهام به شرکتهای راهآهن و حملونقل تعلق داشت. نسبت قیمت به درآمد بسیاری از این شرکتها به محدوده هجده تا بیستودو واحد رسیده بود و حاشیه سود نیز در حدود ده تا دوازده درصد نوسان میکرد. در آن روزگار، بسیاری معتقد بودند که تا زمانی که اقتصاد به جابهجایی کالا و انسان وابسته است، راهآهن صدرنشین دائمی بازار خواهد بود. اما باز هم زمان چیز دیگری را ثابت کرد.

قرن بیستم، بهویژه پس از جنگ جهانی دوم، صحنه را برای قدرتنمایی انرژی و مواد اولیه آماده کرد. با رشد شهرنشینی، گسترش خودرو و صنعت و ساخت زیرساختهای عظیم، نفت، فولاد و صنایع سنگین به مرکز ثقل اقتصاد تبدیل شدند. در دهه ۱۹۵۰، شرکتهای نفتی و خودروسازان، نماد یک زندگی مدرن و آمریکایی بودند. بعدتر در حوالی سال ۱۹۸۰، با اوجگیری قیمت نفت و شوکهای نفتی دهه هفتاد، بخش انرژی به اوج سهم خود از بازار رسید و نزدیک به سی درصد ارزش شاخص S&P 500 را به خود اختصاص داد.

نسبت قیمت به درآمد شرکتهای بزرگ انرژی در این دوره در محدوده پانزده تا هجده واحد قرار داشت و حاشیه سود آنها بهطور کمسابقهای از دوازده درصد عبور میکرد. بسیاری تصور میکردند تا زمانی که جهان به بنزین و گازوئیل و برق وابسته است، شرکتهای انرژی همیشگیترین پادشاهان بازار خواهند بود.

اما از اواخر قرن بیستم و با ظهور رایانه شخصی، اینترنت و سپس گوشیهای هوشمند، داستان دوباره تغییر کرد. فناوری اطلاعات گامبهگام سهم بیشتری از بازار گرفت. در اواخر دهه ۱۹۹۰، حباب داتکام، بسیاری از نمادهای تکنولوژی را به سطوح حیرتانگیزی از ارزشگذاری رساند؛ نسبتهای قیمت به درآمد در شاخصهای فناوری بعضاً به بالای شصت، هشتاد و حتی صد واحد جهش کرد، در حالی که بخش قابل توجهی از این شرکتها در بازار سهام سودآور نبودند. ترکیدن حباب در سال ۲۰۰۰ نشان داد که هر موج جدیدی میتواند به همان سرعتی که اوج میگیرد، سقوط هم بکند.

با این حال، فناوری در بلندمدت عقب ننشست؛ بلکه تصفیه شد و در دهه ۲۰۱۰ و ۲۰۲۰، نسل تازهای از شرکتهای بسیار سودآور، رهبری بازار را از نو بهدست گرفت. امروز نسبتهای قیمت به درآمد در میان غولهای فناوری و رهبران هوش مصنوعی معمولاً در بازه سی تا چهلوپنج واحد قرار دارد و حاشیه سود خالص این شرکتها گاه تا سی درصد و حتی بالاتر میرسد. این سودآوری کمنظیر باعث شده است که بخش فناوری، جایگاه لیدر بازار سهام را به شکل مستحکمتری نسبت به دوران حباب داتکام قبضه کند. با وجود این، تاریخ به ما هشدار میدهد که حتی چنین سلطهای نیز لزوماً ماندگار نخواهد بود.

سه نیروی پنهان که سلطه هر بخش را میشکنند

وقتی به گذشته نگاه میکنیم، متوجه میشویم که پایان سلطه هر بخش، تصادفی یا ناگهانی نیست. معمولاً سه نوع نیرو، مانند سه موج پیدرپی، امپراتوریهای اقتصادی را از پا درمیآورند. نخستین نیرو، فشارهای نظارتی و قوانین ضدانحصار است. زمانی که یک صنعت بیشازحد بزرگ و متمرکز میشود، قانونگذار دیر یا زود وارد میدان میشود. نمونه تاریخی آن، شکستن امپراتوری استاندارد اویل در اوایل قرن بیستم است؛ شرکتی که تقریباً کل زنجیره صنعت نفت را در اختیار داشت و با تصمیم قضایی به چندین شرکت مجزا تجزیه شد.

در مورد راهآهن نیز تشکیل نهادهای نظارتی ویژه، مانند کمیسیون تجارت بینایالتی در آمریکا، عملاً قدرت تعیین قیمت و رفتار انحصاری شرکتهای ریلی را محدود کرد. امروز نیز بحث درباره تنظیمگری غولهای فناوری، مالکیت دادهها و انحصار پلتفرمها، به شکل جدی مطرح است و میتواند در سالهای آینده، سودآوری و آزادی عمل این شرکتها را تحت تأثیر قرار دهد.

دومین نیرویی که سلطه یک بخش را فرسوده میکند، اشباع بازار و قانون بازدهی نزولی است. در آغاز هر موج تکنولوژیک، بازار ظاهراً بینهایت است. تعداد خطوط راهآهنی که میتوان کشید، شهرهایی که میتوان به آنها برق رساند یا سرمایهگذارانی که میتوان برای خدمات مالی جدید پیدا کرد، بیپایان به نظر میرسد. اما دیر یا زود، این فضا پر میشود.

وقتی همه خطوط اصلی راهآهن ساخته شد، رشد بعدی دیگر به همان سرعت و جذابیت نیست. وقتی تقریباً هر خانوار یک خودرو یا یک گوشی هوشمند دارد، بازار از مرحله فتح سرزمینهای جدید وارد مرحله نگهداری و جایگزینی میشود. در این مرحله، رقابت شدیدتر میشود، حاشیه سود تحت فشار قرار میگیرد و بازار دیگر حاضر نیست همان نسبتهای بالای قیمت به درآمد را برای شرکتها بپردازد. نتیجه، کاهش تدریجی جذابیت آن بخش و حرکت سرمایه به سمت فرصتهای تازه است.

سومین و شاید عمیقترین نیرو، جایگزینی تکنولوژی و تغییر پارادایم است. در بسیاری از دورهها، تکنولوژی جدید صرفاً مکمل تکنولوژی قبلی نیست، بلکه جایگزین آن میشود. نفت، جای زغالسنگ را بهعنوان منبع اصلی انرژی گرفت. برق در بسیاری از کاربردها جای بخار را گرفت. رایانه و نرمافزارهای ابری، بخش بزرگی از مدلهای قدیمی سختافزارمحور را به حاشیه راندند.

امروز نیز سؤال مهم این است که هوش مصنوعی دقیقاً چه نقشی در این زنجیره دارد: آیا یک لایه جدید روی همان بخش فناوری است، یا موجی است که خودِ ساختار فعلی این بخش را نیز زیرورو خواهد کرد؟ پاسخ قطعی به این پرسش هنوز مشخص نیست، اما آنچه مسلم است اینکه این نوع تغییرات پارادایمی، دیر یا زود امتیازات ویژه نسل قبلی را از بین میبرند.

دوران گذار فعلی: هوش مصنوعی، فصل تازه فناوری یا بخش مستقل؟

در سالهای اخیر، بحثهای فراوانی در میان تحلیلگران و سیاستگذاران بازار درباره جایگاه هوش مصنوعی در ساختار بخشبندی بازار سهام شکل گرفته است. برخی معتقدند هوش مصنوعی آنقدر اهمیت و عمق یافته که باید بهعنوان یک بخش مستقل در نظر گرفته شود؛ مشابه انرژی یا مالی در بازار سهام.

گروهی دیگر این فناوری را ادامه طبیعی تحول در بخش فناوری اطلاعات میدانند و ترجیح میدهند آن را در قالب همین بخش تحلیل کنند. واقعیت فعلی بازار این است که اغلب شاخصها و طبقهبندیهای رسمی در بازار سهام، هوش مصنوعی را زیرمجموعهای از فناوری اطلاعات محسوب میکنند. دلیل این رویکرد آن است که هوش مصنوعی بیش از آنکه خود یک صنعت منفک باشد، نقش «زیرساخت عمومی» را بازی میکند؛ چیزی شبیه برق در دهههای ابتدایی قرن بیستم.

به بیان دیگر، هوش مصنوعی بر همه بخشها سوار میشود و به آنها امکان میدهد کارها را هوشمندتر، سریعتر و ارزانتر انجام دهند. بانکها از الگوریتمهای یادگیری ماشین برای مدیریت ریسک و کشف تقلب استفاده میکنند؛ شرکتهای تولیدی از سیستمهای پیشبینیکننده برای کاهش توقف خطوط تولید بهره میبرند؛ بیمارستانها با کمک هوش مصنوعی، تشخیصهای دقیقتر و شخصیسازیشدهتری ارائه میدهند. در چنین فضایی، هنوز بخش عمده درآمد و سود مستقیم ناشی از توسعه این فناوری، در ترازنامه همان شرکتهای بزرگ فناوری ثبت میشود؛ شرکتهایی که زیرساختهای ابری، تراشهها و پلتفرمهای نرمافزاری لازم برای اجرای مدلهای هوش مصنوعی را فراهم میکنند.

با این حال، شباهتهای جالبی میان موج فعلی AI و دوران راهآهن وجود دارد. هر دو موج نیازمند سرمایهگذاریهای عظیم اولیه برای ساخت شبکهای هستند که بقیه اقتصاد بتواند روی آن سوار شود. همانطور که ساخت هزاران کیلومتر خط آهن، در ابتدا هزینهای سنگین و بدون بازده فوری بود، امروز نیز ساخت دیتاسنترهای غولپیکر، شبکههای فیبر و تأمین انرژی مورد نیاز برای پردازش مدلهای هوش مصنوعی، نیازمند سرمایههای کلان است.

در نهایت، همه شرکتهایی که این زیرساخت را بنا میکنند، لزوماً برنده نخواهند شد و بخش قابل توجهی از منافع، به شرکتهایی میرسد که روی این زیرساختها، مدلهای کسبوکار پایدار و سودآوری خلق کنند. برای سرمایهگذار خرد، این نکته مهمی است: صرفاً خرید سهام تولیدکنندگان تراشه یا مالکین دیتاسنترها کافی نیست؛ باید بهدنبال شرکتهایی بود که هوش مصنوعی را در قلب فعالیت خود ادغام کرده و از آن برای افزایش پایدار حاشیه سود استفاده میکنند.

تورم، نرخ بهره و ضربآهنگ جابهجایی لیدرها

تحولات بخشی بازار سهام فقط نتیجه نوآوری و تکنولوژی نیست؛ شرایط پولی و مالی نیز نقشی تعیینکننده در این میان دارند. تورم و نرخ بهره مانند دو پیچ تنظیم هستند که سرعت و جهت جریان سرمایه را مشخص میکنند. در دوران تورم بالا و نرخهای بهره صعودی، سرمایهگذاران بازار سهام معمولاً به بخشهایی علاقهمند میشوند که داراییهای فیزیکی و جریان نقدی فعلی قویتری دارند.

دهه ۱۹۷۰ و اوایل دهه ۱۹۸۰ نمونه روشن این وضعیت بازار سهام است؛ زمانی که تورم بالا، شوکهای نفتی و سیاستهای پولی سختگیرانه باعث شد بخش انرژی و داراییهای سخت مثل نفت، فلزات و املاک عملکردی بسیار بهتر از فناوری داشته باشند. در آن سالها، ارزش فعلی جریانهای نقدی دوردست شرکتهای رشد محور، به دلیل نرخهای بهره بالا بهشدت کاهش مییافت و در نتیجه، بازار حاضر نبود برای وعدههای دور دراز فناوری، ارزشگذاریهای بالایی بپردازد.

در نقطه مقابل، دوران تورم پایین و نرخ بهره پایدار یا نزدیک به صفر، بهشت بخش فناوری و شرکتهای رشدمحور در بازار سهام است. بین سالهای ۲۰۱۰ تا ۲۰۲۱، بسیاری از اقتصادهای بزرگ جهان چنین فضایی را تجربه کردند. در آمریکا، سیاستهای پولی انبساطی و نرخهای بهره نزدیک صفر، باعث شد سرمایهگذاران بازار سهام با خیال راحتتری به آینده نگاه کنند و برای رشد بالقوه شرکتهای فناوری، نسبتهای قیمت به درآمد بسیار بالاتری بپردازند. همین شرایط، زمینه را برای رشد شتابان غولهای تکنولوژی و تثبیت سلطه آنها در شاخصهای بازار سهام فراهم کرد.

اما وضعیت امروز پیچیدهتر است. در سالهای اخیر، بسیاری از بانکهای مرکزی برای مقابله با تورم، نرخ بهره را افزایش دادهاند و بازار جهانی هنوز با سطحی از هزینه سرمایه روبهرو است که نسبت به دهه قبل بهمراتب بالاتر است. با وجود این، بخش فناوری و بهخصوص زیرگروه هوش مصنوعی همچنان توانستهاند جایگاه خود را در بازار سهام حفظ کنند.

علت این پایداری در آن است که بازار سهام معتقد است هوش مصنوعی، توان بالقوهای برای افزایش بهرهوری و کاهش هزینهها در مقیاس وسیع دارد؛ آنقدر که بتواند بخشی از فشار ناشی از هزینه سرمایه بالاتر را جبران کند. البته این باور نیز اگر در عمل محقق نشود، ممکن است در آینده به بازنگری جدی در ارزشگذاریها منجر شود؛ بنابراین سرمایهگذار خرد نباید صرفاً به رویای بهرهوری تکیه کند، بلکه باید همواره نسبت رشد، سودآوری و قیمت را در کنار هم بسنجد.

بازارهای نوظهور و داراییهای رقیب؛ بازیگرانی در حاشیه صحنه

در دوهزار سال پیشین، تمرکز تحلیلگران بیشتر بر بازار سهام آمریکا بوده است، چرا که این بازار بزرگترین و عمیقترین بازار سرمایه جهان محسوب میشود. اما در عصر جهانیشدن مالی، سرمایهگذار خرد نمیتواند نقش بازار سهام های نوظهور و داراییهای جایگزین را نادیده بگیرد.

در حوزه انرژی، موج جدیدی از سرمایهگذاری در انرژیهای تجدیدپذیر در جریان است. پروژههای خورشیدی، بادی، شبکههای هوشمند و ذخیرهسازی برق، بهنوعی نسخه مدرن بخش انرژی هستند. این پروژهها از یک سو به دلیل نیاز به سرمایهگذاری اولیه بالا، به نرخهای بهره حساساند و در دورههای پولی سخت، فشار بیشتری را تحمل میکنند؛ اما از سوی دیگر، پشتوانهای قوی از سیاستهای حمایتی، قوانین محیطزیستی و تعهد کشورها به کاهش کربن دارند که افق رشد بلندمدت آنها را جذاب میکند. برای سرمایهگذار خرد، داشتن بخشی از سبد در این حوزه میتواند نوعی بیمه در برابر گذار انرژی و سیاستهای زیستمحیطی آینده باشد.

در کنار آن، داراییهای دیجیتال و رمزارزها نیز در سالهای اخیر به رقیبی برای جلب سرمایه، بهویژه سرمایههای سفتهبازانه تبدیل شدهاند. بیتکوین و برخی رمزارزهای دیگر، از سوی عدهای بهعنوان «طلای دیجیتال» یا پناهگاه در برابر تورم و بیثباتی مالی معرفی میشوند. هرچند این داراییها هنوز به هیچ وجه از نظر جریان نقدی و سودآوری، قابل مقایسه با شرکتهای بزرگ فناوری نیستند، اما میتوانند بخشی از نقدینگی سفتهبازانهای را که قبلاً فقط به بازار سهام میرفت، جذب کنند. برای سرمایهگذار خرد، حضور محدود و حسابشده در این حوزه شاید بهعنوان نوعی تنوعبخشی قابلطرح باشد، اما اتکا به آن بهعنوان جایگزین سهام سودآور و شفاف، ریسک بالایی دارد.

چگونه سرمایهگذار خرد در این دوران گذار تصمیم بگیرد؟

در نهایت، پرسش اصلی این است که در دوران گذار فعلی، که فناوری و بهخصوص هوش مصنوعی همچنان لیدر بازار سهام است اما نشانههای تغییر تدریجی نیز قابل مشاهده است، سرمایهگذار خرد چه باید بکند. مهمترین درس تاریخ این است که تمرکز بیشازحد روی یک بخش، هرچند آن بخش در حال حاضر برنده اصلی باشد، در بلندمدت خطرناک است. تجربه نشان میدهد هرگاه سهم یک بخش از کل بازار سهام به حوالی بیستوپنج تا سی درصد یا بیشتر رسیده، در سالهای بعد شاهد چرخش بخشی و بازگشت به میانگین بودهایم؛ چه در دوران راهآهن و چه در اوج انرژی. این قانون نانوشته، زنگ خطری است برای سرمایهگذاری که تمام سرمایه خود را فقط در یک موج متمرکز میکند.

برای ساختن یک سبد معقول، میتوان تصور کرد که سه لایه کنار هم قرار میگیرند. لایه اول، سهمی معقول از رهبر امروز یعنی فناوری و زیرگروه هوش مصنوعی است؛ سهمی که باید با دقت و حساسیت نسبت به ارزشگذاری و نسبت قیمت به درآمد انتخاب شود، نه بر اساس هیجان.

لایه دوم، ستونهای نسبتا پایدار اقتصاد است؛ بخشهایی مانند مالی، سلامت و بخشهایی از انرژی که حتی در صورت تغییر لیدر بازار، همچنان به حیات خود ادامه میدهند و جریان نقدی قابل پیشبینیتری ارائه میکنند. لایه سوم، داستانهای فردای اقتصاد است؛ بازارهای نوظهور، انرژیهای سبز، فناوریهای مرزی و شاید مقدار اندکی دارایی دیجیتال. این لایه باید کوچکتر و ریسکپذیرتر باشد، تا بتواند در صورت موفقیت، بازده بالاتری ایجاد کند بدون آنکه در صورت شکست، کل سبد را نابود کند.

تجربه دویست ساله بازار سهام آمریکا به ما میگوید تنها چیز ثابت در این بازار، تغییر است. بخشها میآیند و میروند، تکنولوژیها ظهور و افول میکنند و رژیمهای پولی عوض میشوند؛ اما سرمایهگذاری که بهجای دلبستگی به یک بخش خاص، به انضباط تحلیلی، مدیریت ریسک و تنوعبخشی هوشمندانه پایبند باشد، شانس بسیار بیشتری برای عبور از این موجها دارد. برای سرمایهگذار خرد، شاید مهمترین توصیه این باشد که به جای جستوجوی پادشاه ابدی بازار، هنر زندگی کردن در کشوری را بیاموزد که هر چند دهه یکبار، تاج بازار سهام را بر سر پادشاه دیگری میگذارد.