به گزارش پاداش جهان برای دههها با معادله ساده قدرت یعنی انرژی و انرژی یعنی نفت و گاز کار میکرد. اما در قرن بیستویکم، آرامآرام یک جابهجایی تاریخی در حال رخ دادن است. محور رقابت جهانی از سوختهای فسیلی به سمت مواد معدنی استراتژیک حرکت کرده و در میان آنها، خاکهای کمیاب جایگاهی ویژه پیدا کردهاند. این عناصر نه به خاطر حجم مصرف، بلکه به خاطر نقشی که در فناوریهای کلیدی بازی میکنند، به داراییهای ژئواکونومیک تبدیل شدهاند؛ داراییهایی که میتوانند زنجیرههای صنعتی را فعال یا متوقف کنند.

اگر نفت، موتور انقلاب صنعتی بود، خاکهای کمیاب موتور انقلاب فناوریاند. انقلاب خودروهای برقی، انرژیهای پاک، دیجیتالسازی، و حتی بازتعریف توان دفاعی کشورها. اینجاست که عبارت جنگ تجاری برای آینده معنا پیدا میکند؛ جنگی که ممکن است کمتر در میدانهای سنتی رخ دهد و بیشتر در کنترل زنجیره تأمین، ظرفیت پالایش، و توان تولید قطعات حیاتی شکل بگیرد.

خاکهای کمیاب چیستند؟

خاکهای کمیاب (Rare Earth Elements یا REEs) مجموعهای از ۱۷ عنصر هستند(۱۵ عنصر لانتانید بهعلاوه اسکاندیوم و ایتریوم). برخلاف تصور عمومی، این عناصر لزوماً نادر نیستند؛ بسیاری از آنها در پوسته زمین وجود دارند. مسئله این است که معمولاً به شکل پراکنده و با عیار پایین پیدا میشوند و استخراج و جداسازیشان پیچیده، پرهزینه و اغلب با پیامدهای زیستمحیطی همراه است. همین ویژگیهاست که خاکهای کمیاب را از یک ماده معدنی ساده به یک کالای استراتژیک تبدیل میکند.

در میان این عناصر، چند گروه نقش محوری دارند. نئودیمیوم و پرازئودیمیوم برای تولید آهنرباهای دائمی پرقدرت حیاتیاند؛ آهنرباهایی که در موتورهای پیشرفته و ژنراتورها نقش کلیدی دارند. دیسپروزیم و تربیوم نیز برای افزایش مقاومت حرارتی این آهنرباها ضروریاند؛ ویژگیای که برای خودروهای برقی، توربینهای بادی و برخی کاربردهای دفاعی اهمیت ویژه دارد. عناصر دیگری مثل لانتانوم و سریم در کاتالیستها و صنایع شیمیایی کاربرد دارند و ایتریوم و برخی عناصر خاص در تجهیزات پزشکی، لیزرها و مواد نوری نقش ایفا میکنند.

چرا خاکهای کمیاب تا این حد مهم شدهاند؟

اهمیت خاکهای کمیاب را باید در کارکرد آنها دید، نه در حجم آنها. این عناصر معمولاً به مقدار کم در محصول نهایی استفاده میشوند، اما نبودشان میتواند کل محصول را از کار بیندازد. به همین دلیل، اقتصاددانها و تحلیلگران زنجیره تأمین، خاکهای کمیاب را در رده داراییهای گلوگاهی (Bottleneck Assets) قرار میدهند. موادی که کمبودشان بیشترین آسیب را به صنایع با ارزش افزوده بالا میزند.

1) خودروهای برقی و حملونقل آینده

بخش مهمی از موتورهای کارآمد و فشرده در خودروهای برقی به آهنرباهای دائمی مبتنی بر خاکهای کمیاب متکی است. هرچه رقابت برای افزایش راندمان، کاهش وزن و افزایش برد خودرو جدیتر میشود، اهمیت این آهنرباها هم بالاتر میرود.

2) انرژیهای تجدیدپذیر و توربینهای بادی

توربینهای بادی پیشرفته بهویژه در پروژههای فراساحلی برای دوام، راندمان و کاهش نیاز به تعمیرات، به طراحیهایی متکیاند که از آهنرباهای دائمی استفاده میکنند. اینجا نیز نقش خاکهای کمیاب مستقیم و تعیینکننده است.

3) اقتصاد دیجیتال و زیرساختهای ارتباطی

از گوشیهای هوشمند و سنسورها تا تجهیزات مخابراتی و قطعات دقیق، ردپای خاکهای کمیاب دیده میشود. وقتی اقتصاد دیجیتال بزرگتر میشود، تقاضای ساختاری برای این مواد هم رشد میکند.

4) صنایع دفاعی و هوافضا

در سامانههای راداری، هدایت دقیق، پهپادها، جنگندهها و تجهیزات اپتیکی، استفاده از مواد پیشرفته و آهنرباهای خاص حیاتی است. از همین رو، خاکهای کمیاب در بسیاری از کشورها به فهرست مواد حیاتی امنیت ملی اضافه شدهاند.

نتیجه روشن است: اختلال در عرضه خاکهای کمیاب میتواند اثر دومینویی روی چندین صنعت همزمان بگذارد؛ یعنی ریسکی فراتر از نوسان قیمت یک کالای خام.

نقش چین در بازار خاکهای کمیاب: سلطه بر زنجیره، نه فقط معدن

نقطه کلیدی در فهم بازار خاکهای کمیاب این است که معدن داشتن مساوی با قدرت داشتن نیست. زنجیره ارزش خاکهای کمیاب معمولاً در سه مرحله خلاصه میشود:

- استخراج (Mining)

- جداسازی و پالایش (Separation & Refining)

- تولید محصولات پاییندستی، بهویژه آهنربا (Magnet Manufacturing)

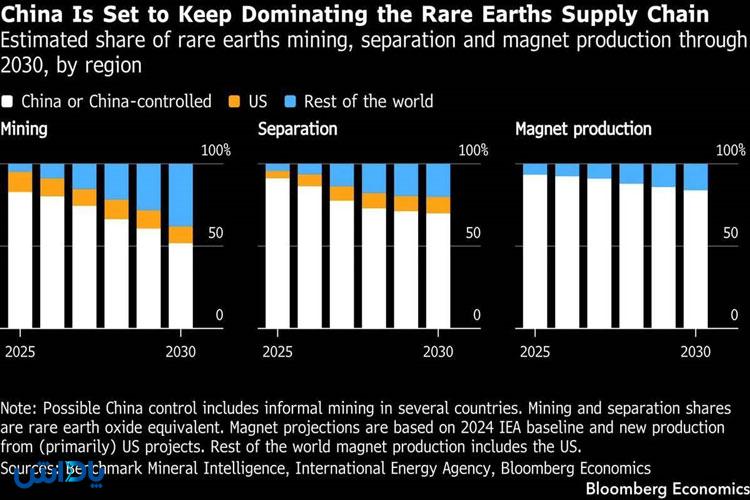

چین در هر سه مرحله نقش پررنگی دارد، اما سلطه واقعیاش در مرحله دوم و سوم است؛ جایی که فناوری، سرمایهگذاری، مقیاس صنعتی و شبکه تأمین مواد شیمیایی تعیینکنندهاند. برآوردهای رایج نشان میدهد چین در استخراج نیز سهم بزرگی دارد (حدود ۶۹٪ از تولید جهانی در 2024، معادل تقریبی 270 هزار تن از حدود 390 هزار تن). اما عدد تعیینکنندهتر این است که چین بخش عمده ظرفیت جداسازی و پالایش (حدود 85 تا 90 درصد) و همچنین سهم بسیار بالایی از تولید آهنرباهای پیشرفته (بیش از 90 درصد) را در اختیار دارد.

این یعنی حتی اگر پروژههای معدنی جدید خارج از چین رشد کنند، بسیاری از آنها برای تبدیل سنگ معدن به اکسیدهای قابل استفاده و سپس تبدیل آن به قطعات حیاتی (مثل آهنربا) با گلوگاه چین مواجه میشوند. به زبان ساده: جهان ممکن است در استخراج متنوعتر شود، اما تا زمانی که حلقههای پالایش و تولید نهایی بازسازی نشوند، وابستگی ساختاری باقی میماند.

چشمانداز 2030: چرا سلطه چین احتمالاً ادامه دارد؟

تا 2030، احتمال دارد سهم چین در استخراج نسبت به امروز اندکی کاهش یابد؛ چون کشورهای مختلف تلاش میکنند پروژههای معدنی جدید را فعال کنند و ریسک تمرکز را پایین بیاورند. اما دو دلیل جدی وجود دارد که نشان میدهد چین همچنان ستون اصلی بازار خاکهای کمیاب باقی میماند:

اول: جداسازی و پالایش یک صنعت ساده نیست. این مرحله نیازمند دانش شیمیایی پیشرفته، تجهیزات خاص، مواد مصرفی، نیروی انسانی متخصص و همچنین تحمل هزینههای زیستمحیطی است. بسیاری از کشورها تازه در حال ساخت این ظرفیتاند و این کار زمانبر و سرمایهبر است.

دوم: تولید آهنربا و پاییندستها تعیینکننده است. ارزش افزوده و قدرت چانهزنی در همین بخشهاست. چین طی دههها اکوسیستم کامل تولید آهنربا، آلیاژسازی، قطعهسازی و بازار داخلی بزرگ را ساخته است. بنابراین حتی در سناریوی رشد رقبای جدید، چین میتواند جایگاه خود را به عنوان معمار زنجیره حفظ کند.

چرا خاکهای کمیاب از نفت و گاز هم مهمتر شدهاند؟

این جمله ممکن است در نگاه اول اغراقآمیز به نظر برسد، اما اگر معیار را اثرگذاری بر آینده بگیریم، منطقی است. نفت و گاز برای قرن بیستم حیاتی بودند، چون انرژی را تأمین میکردند. اما خاکهای کمیاب برای قرن بیستویکم حیاتیاند، چون توان ساخت فناوری را تعیین میکنند: فناوری انرژی پاک، حملونقل برقی، اقتصاد دیجیتال و صنایع دفاعی.

در واقع، نفت و گاز سوخت حرکت بودند؛ اما خاکهای کمیاب سوخت هوشمندسازی هستند. و در جهانی که رشد اقتصادی و قدرت نظامی بیش از هر زمان دیگری به فناوری گره خورده، کنترل این مواد میتواند حتی از کنترل انرژی سنتی هم اثرگذارتر باشد. به همین دلیل است که بسیاری از کشورها اکنون سیاست صنعتی، یارانه، ذخایر راهبردی و توافقهای بینالمللی خود را حول خاکهای کمیاب بازطراحی میکنند.

فرهنگ نجاتیان هستم، کارشناس ارشد اقتصاد.

علاقهمند به کاوش بازارها و راهی که بازار با آن دنیا را تغییر میدهد.

کوششم بر این است که با پژوهش در این مسیر دانش اقتصادی رو در جهان مالی پررنگتر کنم