دگرگونی فرآیند بررسی بودجه در سال ۱۴۰۵

به گزارش پاداش لایحه بودجه سال ۱۴۰۵ کل کشور در شرایطی به مجلس شورای اسلامی ارائه شده که چارچوب قانونی بررسی بودجه دستخوش تغییرات اساسی شده است. روند بررسی لایحه از دو مرحلهای به تک مرحلهای بدل شده و این تغییر به معنای آن است که دولت موظف شده لایحه بودجه را بدون احکام و تبصرههای بودجهای صرفاً در قالب جداول و ارقام ارائه دهد. هدف آشکار این اصلاح، افزایش شفافیت و کاهش فضای قانونگذاری جدید در دل بودجه سالانه است. از این منظر، لایحه ۱۴۰۵ نه تنها یک سند مالی، که محصول یک تحول نهادی در شیوه تنظیم و تصویب بودجه نیز به شمار میآید.

دولت با پذیرش محدودیتهای شدید در سمت منابع کوشیده است سقف مصارف را تا حد امکان به سقف منابع واقعی نزدیک کند و کسری بودجه تأمیننشده را به حداقل برساند. این رویکرد، اگرچه از منظر انضباط مالی قابل دفاع است، در بستر اقتصاد ایران که با تورم بالا، رشد اقتصادی ناچیز و فشار معیشتی فزاینده روبرو است، پیامدهای اجتماعی و اقتصادی گستردهای خواهد داشت.

ارقام کلان بودجه؛ رشد ناچیز و دلایل آن

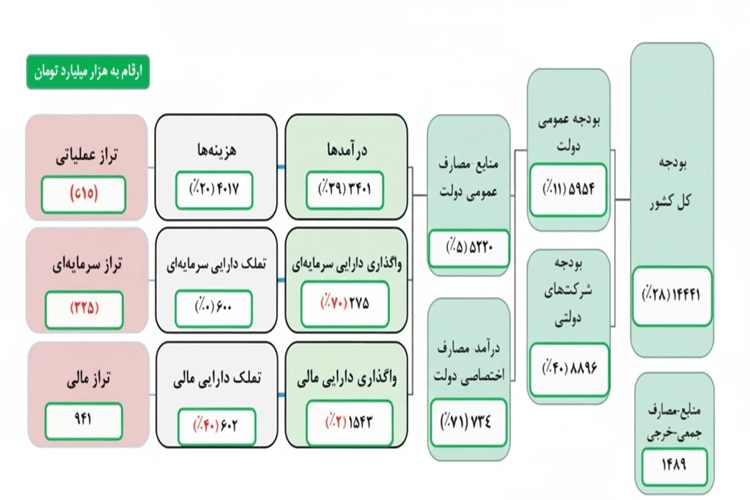

نخستین نکته چشمگیر در لایحه ۱۴۰۵، رشد بسیار اندک سقف کل منابع و مصارف عمومی است. بر پایه ارقام مندرج در لایحه، کل منابع و مصارف عمومی نسبت به قانون بودجه سال ۱۴۰۴ تنها حدود ۵ درصد رشد دارد. این در حالی است که رشد سقف بودجه در قانون ۱۴۰۴ نسبت به قانون ۱۴۰۳ حدود ۹۳ درصد بود. این شکاف فاحش نشاندهنده یک تغییر جهت آشکار در سیاست بودجهریزی از انبساطی به انقباضی است.

شکل ۱ – ارقام کلان بودجه کل کشور و ترازهای سهگانه در لایحه ۱۴۰۵

چهار عامل اصلی این کاهش شدید رشد را توضیح میدهد:

خروج تکالیف فرابودجهای: بخشی از رشد بالای بودجه ۱۴۰۴ ناشی از ورود تکالیفی از خارج از چارچوب بودجه به درون سقف اعتبارات بود. مواردی مانند تادیه بدهی دولت به سازمان تأمین اجتماعی (۲۰۰ همت)، افزایش سرمایه بانکهای دولتی (۲۰۰ همت) و کمک به جبران زیان منابع عمومی در هدفمندی یارانهها (۲۰۰ همت) جمعاً حدود ۶۸۰ هزار میلیارد تومان را تشکیل میدادند. در لایحه ۱۴۰۵، یا اعتبار کمتری برای این موارد در نظر گرفته شده یا کلاً به فرابودجه بازگردانده شدهاند. مجموع اعتبار اختصاصیافته به این موارد در سقف بودجه عمومی ۱۴۰۵، تنها ۳۴۰ هزار میلیارد تومان است.

هدفمندسازی منابع اصلاحات قیمتی: در رویکرد جدید، مهمترین منابع بالقوه ناشی از اصلاحات نرخ ارز ترجیحی و اصلاحات حوزه انرژی بهطور کامل به منابع هدفمندسازی یارانهها انتقال یافتهاند. این بدان معناست که هرگونه افزایش درآمد ناشی از این اصلاحات، مستقیماً به صندوق هدفمندی واریز شده و به صورت خودکار باعث افزایش سقف منابع بودجه عمومی نخواهد شد. این مکانیزم، انگیزه دولت برای انجام اصلاحات قیمتی را حفظ میکند، اما فضای مانور مالی آن را برای تأمین سایر هزینهها محدود میسازد.

کاهش درآمدهای حاصل از صادرات نفت و گاز: با توجه به برآوردهای واقعبینانهتر، پیشبینی شده است که درآمدهای حاصل از صادرات نفتخام، میعانات گازی و گاز طبیعی در سال ۱۴۰۵ نسبت به سال جاری روند کاهشی داشته باشد. برآوردها حاکی از کاهش ۳۹ درصدی خالص منابع صادراتی این حاملهای انرژی است. این کاهش قابل توجه، یکی از اصلیترین محدودیتهای پیش روی سقف منابع لایحه محسوب میشود.

سقوط درآمدهای واگذاری و خصوصیسازی: پیشبینی درآمد دولت از محل مولدسازی اموال و واگذاری سهام دولتی به شدت کاهش یافته است. این رقم که در قانون بودجه ۱۴۰۴ حدود ۱۶۰ همت بود، در لایحه ۱۴۰۵ به ۲۱.۵ همت رسیده که نشاندهنده کاهشی حدود ۸۶ درصدی است. این افت شدید عمدتاً ناشی از عدم تحقق این منبع در سالهای گذشته و تجدید نظر در برآوردهای غیرواقعی است.

گذار از درآمدهای نفتی به مالیات و اوراق

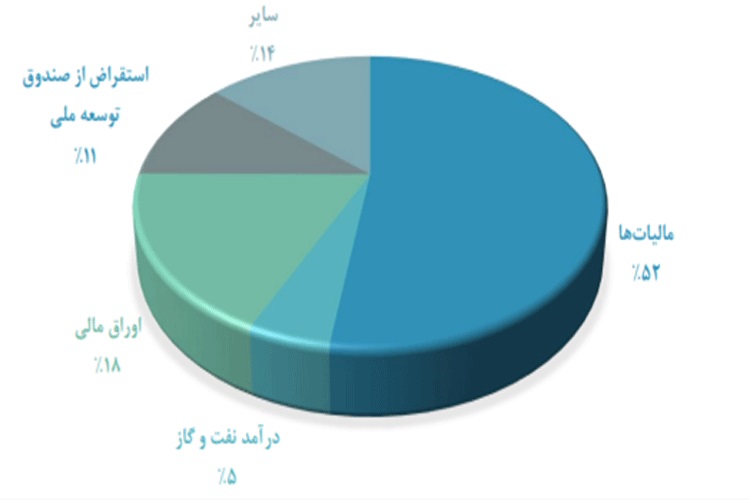

ترکیب منابع عمومی دولت در لایحه ۱۴۰۵ بیانگر ادامه روند کاهش وابستگی به درآمدهای نفتی و افزایش اتکا به منابع مالیاتی و استقراض داخلی است.

نمودار 1- ترکیب منابع عمومی دولت در لایحه بودجه ۱۴۰۵

بر اساس این نمودار، سهم درآمدهای مالیاتی و عوارض گمرکی از کل منابع عمومی به حدود ۵۷ درصد رسیده است. این افزایش، حاکی از تلاش دولت برای پایدارسازی منابع درآمدی خود در شرایط بیثبات بازار انرژی است. با این حال، پرسش مهم اینجاست که آیا پایه مالیاتی اقتصاد ایران ظرفیت تحمل چنین بار افزودهای را دارد؟ عملکرد سنواتی نشان میدهد که نسبت وصول درآمدهای مالیاتی به تولید ناخالص داخلی (GDP) در سالهای اخیر روندی صعودی داشته است.

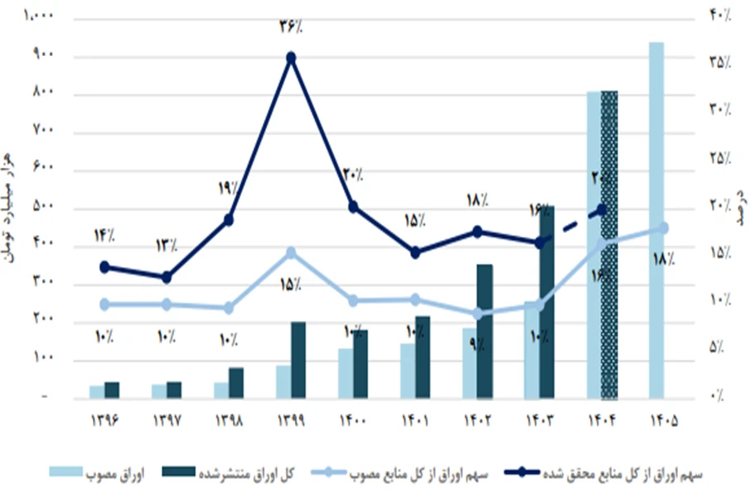

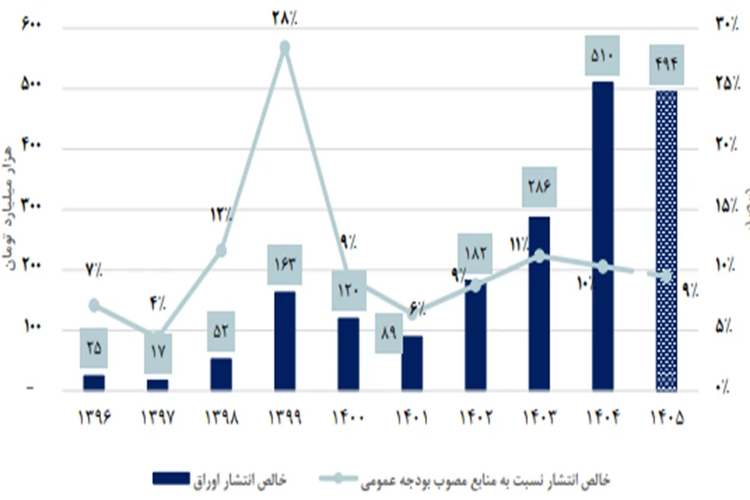

در کنار مالیات، انتشار اوراق مالی اسلامی به ستون دوم تأمین منابع تبدیل شده است. سقف مصوب انتشار اوراق برای سال ۱۴۰۵ معادل ۹۴۰ همت است که نسبت به سال جاری رشد ۳۴ درصدی دارد. هرچند این رشد، قابل توجه است، اما در مقایسه با رشد انفجاری ۱۷۵ درصدی انتشار اوراق در قانون بودجه ۱۴۰۴، نشان از نزدیک شدن به مرزهای ظرفیت استقراض داخلی دارد. تداوم این روند میتواند هم بر عمق بازار سرمایه فشار وارد کند و هم با جذب منابع بخش خصوصی، اثرات رکودی تشدید نماید.

نمودار 2 – سقف انتشار اوراق مالی در قانون بودجه و عملکرد آن در بازه ۹۶-۱۴۰

درآمدهای نفتی و گازی، اگرچه سهم کاهشیافتهای دارند، اما کماکان برای تأمین بخشی از هزینههای جاری و نیز تأمین ارز مورد نیاز کشور حیاتی هستند. لایحه ۱۴۰۵ با در پیش گرفتن یک سناریوی واقعبینانه برای قیمت نفت و حجم صادرات، سعی کرده از برآوردهای آرمانگرایانه پرهیز کند. این رویکرد، هرچند احتمال کسری بودجه ناشی از تحقق نیافتن پیشبینیها را کاهش میدهد، اما همزمان فضای مالی بسیار محدودی را در اختیار دولت قرار میدهد.

فشار بر هزینههای جاری و رکود اعتبارات عمرانی

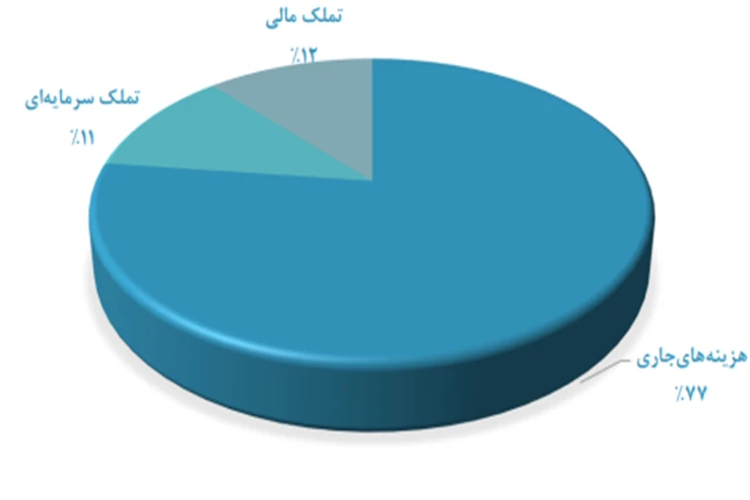

سمت مصارف لایحه ۱۴۰۵ بازتاب مستقیم محدودیتهای شدید سمت منابع است. دولت ناچار شده است بین تعهدات جاری سنگین و نیازهای توسعۀ کشور، اولویتبندی سختی انجام دهد که در نهایت به زیان هر دو تمام شده است.

نمودار 3 – ترکیب مصارف لایحه بودجه ۱۴۰۵

هزینههای جاری و معیشت کارکنان: بزرگترین بخش مصارف بودجه عمومی را همچون سالهای گذشته، هزینههای جاری تشکیل میدهد که عمدتاً شامل حقوق و مزایای کارکنان دولت، خرید کالا و خدمات و هزینههای جاری دستگاهها میشود. نقطه حساس و بحثبرانگیز لایحه، تعیین ضریب افزایش حقوق کارکنان دولت است. این ضریب در لایحه ۱۴۰۵ کمتر از نرخ تورم انتظاری سال جاری تنظیم شده است.

این تصمیم به معنای کاهش واقعی قدرت خرید قشر بزرگی از کارمندان و بازنشستگان کشوری و لشکری است و آشکارا با تکلیف قانونی ماده ۱۲۵ قانون مدیریت خدمات کشوری ( که افزایش حقوق را متناسب با نرخ تورم الزام میکند ) در تضاد است. این سیاست نه تنها فشار معیشتی مستقیم ایجاد میکند، بلکه از طریق اثرگذاری بر شورای عالی کار، سطح حداقل دستمزد بخش خصوصی را نیز تحت تأثیر قرار داده و دامنۀ نارضایتی را گستردهتر میسازد.

اعتبارات عمرانی (توسعهای): در شرایطی که اقتصاد کشور به شدت نیازمند تحرک بخشیدن به سرمایهگذاری دولتی و تکمیل پروژههای نیمهکاره است، لایحه ۱۴۰۵ هیچ رشد واقعی معناداری برای اعتبارات عمرانی در نظر نگرفته است. سهم اعتبارات عمرانی از کل مصارف عمومی کماکان در سطحی نازل باقی مانده است. این رکود در سرمایهگذاری دولتی، نه تنها فرصتهای اشتغالزایی را از بین میبرد، بلکه با کاهش تقاضا برای محصولات صنایع وابسته به ساختوساز، چرخۀ رکود را در بخشهای وسیعی از اقتصاد تقویت میکند.

هدفمندی یارانهها و کمکهای معیشتی: لایحه در خصوص سازوکار دقیق توزیع یارانههای نقدی و غیرنقدی صراحت لازم را ندارد و سیاست روشنی ارائه نداده است. با این حال، رقمی معادل ۱۷۰ همت تحت عنوان کمک معیشتی (کالابرگ) پیشبینی شده است که نشان میدهد دولت درک کرده است که سیاست انقباضی در شرایط تورمی، بدون همراهسازی حمایتهای مستقیم از دهکهای پایین درآمدی، به تشدید نابرابری و ناآرامی اجتماعی میانجامد. با این حال، عدم شفافیت در شیوه تخصیص و هدفمندی این منابع، نگرانی از اتلاف و ناکارایی آن را برجای میگذارد.

کسری بودجه و سازوکارهای تأمین آن

یکی از نقاط قوت به نسبت لایحه ۱۴۰۵، کاهش قابل توجه کسری بودجه تأمیننشده در مقایسه با سالهای گذشته است. این امر نشان میدهد دولت به جای تکیه بر برآوردهای غیرواقعی از درآمدها، سعی کرده سقف مصارف را با سقف منابع قابل تحقق هماهنگ کند. با این حال، کسری بودجه عمومی کماکان وجود دارد و قرار است دو روش اصلی تأمین شود .انتشار اوراق مالی اسلامی و استفاده از منابع صندوق توسعه ملی.

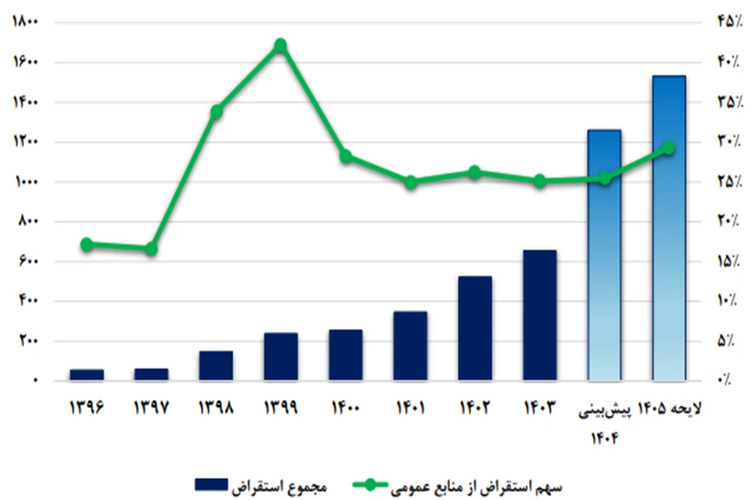

نمودار 4 – خالص انتشار اوراق مالی دولت در بازه ۹۶-۱۴۰

همانطور که پیشتر اشاره شد، سقف اوراق ۹۴۰ همتی فشار مضاعفی بر بازار سرمایه وارد میآورد. استفاده از منابع صندوق توسعه ملی نیز اگرچه در کوتاهمدت فضای مالی دولت را بهبود میبخشد، اما به معنای مصرف ذخایر ارزی کشور برای تأمین هزینههای جاری ریالی است که با فلسفه تشکیل این صندوق در تعارض قرار دارد.

نمودار 5 – روند مجموع انتشار اوراق و استفاده از منابع صندوق توسعه در قوانین بودجه

ارتباط لایحه با برنامه هفتم توسعه

لایحه بودجه ۱۴۰۵ نخستین بودجه سالانهای است که باید در چارچوب اهداف و الزامات برنامه هفتم توسعه تنظیم میشد. اما بررسی تطبیقی نشان میدهد که نه تنها هماهنگی کامل وجود ندارد، بلکه در موارد متعددی شاهد برچسبزنی مجدد اعتبارات و انحراف از روح برنامه هستیم. در این رویه، اعتباراتی که ذاتاً مربوط به هزینههای جاری یا اقدامات معمول دستگاهها هستند، تحت عناوین و مواد برنامه هفتم گنجانده میشوند تا ظاهر هماهنگی ایجاد شود.

چند نمونه گویا از این ناهماهنگی در گزارش مرکز پژوهشها ذکر شده است:

- در بخش کشاورزی، پرداخت یارانه به کود شیمیایی ذیل مادۀ برنامه که خواستار انتقال حمایت از نهاده به محصول نهایی است، قرار گرفته که یک انحراف آشکار از هدف برنامه است.

- در بخش آموزش عالی، افزایش حقوق اعضای هیئت علمی (که یک تعهد استخدامی است) به افزایش سهم GDP برای تحقیق و توسعه نسبت داده شده است.

- در بخش فرهنگی، اعتبارات مراسم و جشنها ذیل مادهای مربوط به پژوهش و فناوری تعریف شدهاند.

- در حوزه قضایی، اعتبار وام اشتغال برای آزادشدگان از زندان، تحت مادۀ مربوط به افزایش دستمزد کارگران زندانیان گنجانده شده است.

این ناهماهنگیها نشان میدهد که لایحه بودجه ۱۴۰۵ بیشتر به عنوان یک سند مالی مستقل و نه به عنوان ابزار اجرایی برنامه کلان توسعه، تنظیم شده است.

ریسکهای رکود تورمی و نابرابری

لایحه بودجه ۱۴۰۵ در بستر یک اقتصاد با رشد ناچیز (پیشبینی رشد GDP حدود ۰.۸ درصد برای سال ۱۴۰۴) و تورم بالا ارائه شده است. سیاست مالی انقباضی پیشبینیشده در این لایحه، در تقابل با سیاست پولی انبساطی که برای سالها در جریان بوده، قرار میگیرد. نتیجه محتمل این تقابل، تداوم یا حتی تشدید رکود تورمی است. از یک سو، کاهش هزینههای واقعی دولت (به ویژه در بخش عمرانی) و کاهش قدرت خرید خانوارها، تقاضای کل را تضعیف و رکود را عمیقتر میکند. از سوی دیگر، تأمین کسری بودجه از طریق انتشار اوراق و استفاده از منابع صندوق توسعه، پایه پولی و نقدینگی را افزایش داده و فشار تورمی را حفظ مینماید.

این بودجه همچنین خطر افزایش نابرابری را در پی دارد. کاهش قدرت خرید حقوقبگیران ثابت (دولتی و بازنشسته) در مقابل تداوم تورم، به معنای انتقال درآمد از این قشر به سایر بخشها است. در حالی که حمایت معیشتی ۱۷۰ همتی تا حدی این شکاف را جبران میکند، اما عدم شفافیت در توزیع و احتمال نشت منابع، تضمینی برای کاهش نابرابری ایجاد نمیکند.

ضرورت اصلاحات در مجلس

لایحه بودجه سال ۱۴۰۵ کل کشور را میتوان محصول یک واقعگرایی مالی اجباری دانست. دولت با پذیرش محدودیتهای ساختاری در درآمدهای نفتی و غیرنفتی، از برآوردهای غیرواقعی پرهیز کرده و سعی نموده کسری تأمیننشده بودجه را به حداقل برساند. این رویکرد از منظر انضباط مالی و کاهش ریسکهای کسری بودجه، نقطه قوت لایحه محسوب میشود.

با این حال، این واقعگرایی به بهای نادیده گرفتن دو نیاز فوری و حیاتی اقتصاد کشور تمام شده است. حمایت از قدرت خرید اقشار آسیبپذیر و تحرکبخشی به سرمایهگذاری دولتی برای خروج از رکود. حذف رشد واقعی حقوق کارکنان دولت و رکود در اعتبارات عمرانی، دو تصمیمی هستند که میتوانند پیامدهای اجتماعی و اقتصادی عمیق و پرهزینهای داشته باشند.

نکته امیدوارکننده این است که گزارش مرکز پژوهشها تصریح میکند: «لایحه بودجه نیازمند اصلاحات جدی در رویکردهای کلان است، اما اصلاح بخش قابل توجهی از ایرادات در مجلس، در صورت همراهی دولت، امکانپذیر است.»

منبع:

مرکز پژوهشهای مجلس

فرهنگ نجاتیان هستم، کارشناس ارشد اقتصاد.

علاقهمند به کاوش بازارها و راهی که بازار با آن دنیا را تغییر میدهد.

کوششم بر این است که با پژوهش در این مسیر دانش اقتصادی رو در جهان مالی پررنگتر کنم