به گزارش پاداش، شرکت نفت سپاهان در سال 1387 با نام اولیه شرکت تصفیه روغن اصفهان تاسیس و در همان سال در اداره ثبت شرکتها به ثبت رسید. سپس نام شرکت در سال 1382 به نام فعلی خود (شرکت نفت سپاهان) تغییر یافت.

ظرفیت تولید سالانه شرکت بالغ بر ۶۶۰ هزار تن محصولات پایه است که شامل روغن پایه، اسلک واکس، پارافین و اکستراکت و ۱۰۰ هزار تن محصول نهایی است.

محصولات پایه، شامل طیف گستردهای از فرآوردههای روانکار اعم از انواع روغن های موتوری بنزینی، دیزلی، گازسوز، روغنهای دنده خودرو، روانکارهای صنعتی و همچنین گریس و ضدیخ است. علیرغم فعالیت شرکت در صنعت روانکار، به لحاظ حجم تولید و بازارهای هدف تا حدودی با سایر شرکتهای فعال در صنعت روانکار متفاوت است و در زمره شرکتهای صادرات محور طبقه بندی میشود که مستقیما از قیمت جهانی فرآوردههای نفتی متأثر است.

موضوع فعالیت شرکت نفت سپاهان، تاسیس و ایجاد کارخانهها به منظور ساخت روغنهای پایه جهت تولید انواع روغنهای موتور مورد نیاز خودروهای گوناگون و ماشینآلات صنعتی، کشاورزی، محصولات جانبی و مشتقات حاصله از آنها مانند گریس، روغن موتور، انواع افزودنیها، ضدیخ و… جهت عرضه و فروش در داخل و خارج از کشور است.

این شرکت به عنوان بزرگترین تولیدکننده و تامینکننده روغن پایه گروه یک در خاورمیانه سهم مناسبی از بازارهای صادراتی را اختیار دارد.

شرکت نفت سپاهان سه پروژه توسعهای مهم در دست اجرا دارد که میتواند ساختار تولید، کیفیت محصولات و در نهایت سودآوری شرکت را به شکل معناداری متحول کند. نخست، پروژه تولید Fully Refined Wax است که طی آن Slack Wax فعلی به محصول FRW با ارزش افزوده بالاتر تبدیل میشود. این پروژه بدون کاهش ظرفیت تولید، باعث کاهش درصد روغن موجود در وکس به حدود ۰.۵ درصد و بهبود شاخص Pour Point در روغن پایه خواهد شد. چنین ارتقایی بهطور مستقیم منجر به افزایش حاشیه سود و بهبود کیفیت محصولات صادراتی شرکت میشود.

پروژه دوم، واحد TDAE است که با هدف تولید روغن فرآیند سبز و استانداردسازی محصول بر اساس الزامات جهانی طراحی شده است. در این پروژه ترکیبات آروماتیک و PCA موجود در محصول جانبی DAE کاهش پیدا کرده و روغنی با کمتر از ۳ درصد PCA تولید میشود. این محصول برای بازارهای اروپایی ضروری بوده و اجرای این واحد با لیسنس شرکت EDL جایگاه صادراتی سپاهان را تقویت خواهد کرد. افزون بر این، تبدیل DAE کمارزش به TDAE با ارزش افزوده بالا، اثر مستقیمی بر افزایش درآمد عملیاتی دارد.

پروژه سوم، احداث واحد تولید روغن پایه گروه II و III است که با استاندارد طراحی Axens و ظرفیت ۴۰ هزار تن در سال اجرا میشود. این گروه از روغنها در صنایع خودرو، روانکارهای صنعتی و OEMها مصرف میشوند و نسبت به روغنهای گروه I حاشیه سود بالاتری دارند. ورود سپاهان به این بخش از بازار، شرکت را از تولیدکننده سنتی به تولیدکننده روغنهای باکیفیت جهانی تبدیل میکند و رقابتپذیری آن را در بازارهای منطقهای و صادراتی افزایش میدهد.

در مجموع، هر سه پروژه با هدف مشترک افزایش ارزش افزوده، ارتقای کیفیت تولید و گسترش بازارهای صادراتی طراحی شدهاند. این طرحها، در مقایسه با سبد فعلی محصولات، حاشیه سود بالاتری دارند و بهبود کیفی قابلملاحظهای ایجاد میکنند. از دیدگاه تحلیل بنیادی، اجرای کامل این پروژهها میتواند ساختار درآمدی شرکت را در میانمدت تغییر داده و سودآوری آن را به شکل پایدار افزایش دهد. اثرات نهایی پروژهها به عواملی مانند زمان بهرهبرداری، هزینه سرمایهگذاری، شرایط بازار جهانی روغن پایه و توان صادرات بستگی دارد؛ اما با توجه به ماهیت پروژهها و نیاز بازار، چشمانداز توسعهای شرکت مثبت ارزیابی میشود و توانایی افزایش ارزش ذاتی سهم در سالهای آینده را دارد.

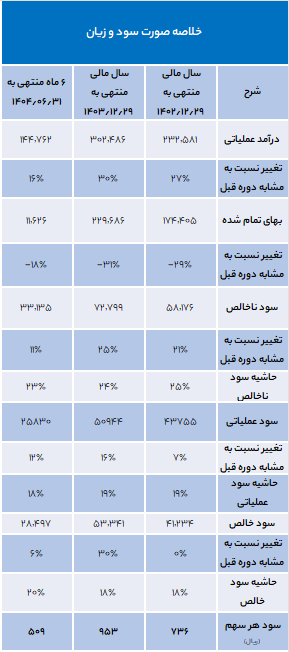

شرکت نفت سپاهان (شسپا) نیمه نخست سال ۱۴۰۴ را با عملکرد قابل توجهی پشت سر گذاشت. در سهماهه منتهی به پایان تابستان ۱۴۰۴، این شرکت درآمدی معادل ۹۰،۸۳۸ میلیارد ریال به ثبت رساند. مجموع درآمد ششماهه نخست سال جاری نیز به ۱۴۴،۷۶۱ میلیارد ریال رسید که نشاندهنده ثبات درآمدزایی شسپا است.

در بخش سودآوری، شسپا در فصل تابستان ۵۰۹ ریال سود به ازای هر سهم محقق کرد، در حالی که در فصل بهار ۱۴۰۴ این رقم ۸۵ ریال بود. این رشد، بیانگر افزایش فوقالعاده ۴۹۹ درصدی سود هر سهم نسبت به فصل قبل است و نشاندهنده جهش چشمگیر عملکرد مالی شرکت در تابستان است.

از منظر سالانه، سود هر سهم شسپا نسبت به دوره مشابه سال گذشته که ۴۷۹ ریال اعلام شده بود، ۶ درصد افزایش داشته است؛ موضوعی که از تداوم سودآوری و عملکرد پایدار شرکت در سال جاری حکایت دارد.

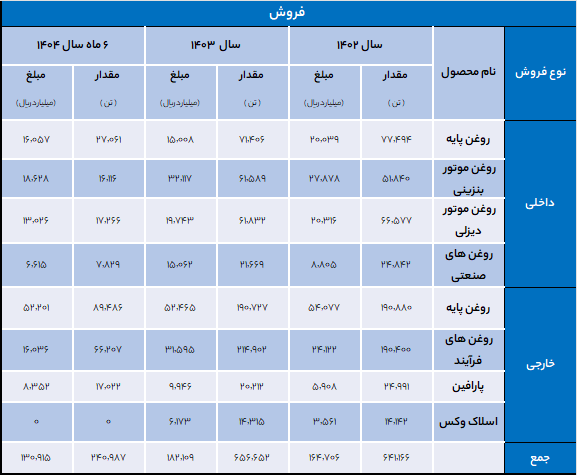

شسپا در ( مهر ماه ) به فروش ۳۶،۰۹۳ میلیارد ریالی رسیده است که با رشد ۳۴ درصدی نسبت به ماه قبل را نشان می دهد. جمع فروش ۷ ماهه سال جاری به ۱۸۰،۸۵۵ میلیارد ریال رسیده که این عدد در مدت مشابه سال قبل ۱۵۲،۱۴۷ میلیارد ریال بوده است.

در بخش صادرات، شرکت طی مهر ماه حدود ۳۰،۷۸۶ میلیارد ریال فروش خارجی ثبت کرده که عمدتاً شامل سه محصول اصلی روغن پایه، روغنهای فرایندی و پارافین بوده است. روغن پایه با سهمی بیش از ۵۷ درصد، مهمترین منبع درآمد صادراتی شرکت محسوب میشود که وابستگی بالای شسپا به این محصول را نشان میدهد.

در بخش صادرات، ترکیب فروش شرکت نشان میدهد که تمرکز اصلی بر روغن پایه قرار دارد؛ بهطوریکه حدود ۶۶ درصد از کل صادرات به روغن پایه و حدود ۲۱ درصد به روغنهای فرآیندی اختصاص یافته است. از طرف دیگر، بیش از ۵۷ درصد از کل فروش شرکت از محل صادرات تأمین میشود که بهخوبی نشان میدهد سپاهان یک شرکت کاملاً صادراتمحور است و بخش عمدهای از درآمد آن به بازارهای بینالمللی گره خورده است. این سطح از وابستگی به بازارهای بینالمللی، از یکسو نشاندهنده مزیت رقابتی سپاهان در بازار جهانی روغن پایه است و از سوی دیگر حساسیت عملکرد شرکت را نسبت به شرایط بازار جهانی، نرخ ارز و سیاستهای تجاری منطقهای افزایش میدهد.

در بازار داخلی نیز روغن پایه همچنان محصول استراتژیک شرکت بهشمار میآید؛ بهطوریکه حدود ۲۹ درصد از فروش داخلی مربوط به روغن پایه است و این رقم معادل بیش از ۱۲ درصد از کل فروش شرکت میباشد. به بیان دیگر، تنها فروش داخلی روغن پایه، خودش یک سهم معنادار از کل درآمد شرکت را تشکیل میدهد و این موضوع اهمیت این محصول را در هر دو حوزه داخلی و صادراتی دوچندان میکند.

از منظر بنیادی، این ترکیب فروش نشان میدهد که مزیت اصلی شسپا در حوزه روغن پایه است؛ محصولی که هم در داخل تقاضای پایدار دارد و هم در بازارهای صادراتی برای شرکت ارز آوری میکند. با توجه به پروژههای توسعهای در حوزه محصولات باکیفیتتر (نظیر FRW، TDAE و روغنهای گروه II و III)، در صورت موفقیت در اجرا، شرکت میتواند با اتکا به همین زیرساخت صادراتمحور، حاشیه سود خود را ارتقا داده و ترکیب فروش را به سمت محصولات با ارزش افزوده بالاتر سوق دهد؛ موضوعی که در تحلیل بنیادی، چشمانداز سودآوری سپاهان را جذابتر میکند.

کارشناس بازار سرمایه: محمدباقر سلیمانی

محمدباقر سلیمانی هستم و نزدیک به ۹ سال در بازار سرمایه فعالیت و با تمرکز بر تحلیل دادهمحور روندهای مالی را بررسی میکنم. در این سالها دانش تحلیلی خود را در حوزههای بنیادی و تکنیکال توسعه دادم و رویکردی سیستماتیک و مبتنی بر منطق را در تحلیلهایم بهکار میگیرم. تلاش میکنم رفتار بازار را با رویکردی دقیق و حرفهای تفسیر کنم و تصمیمهای سرمایهگذاری را بر پایه شواهد و استدلال ارائه کنم. هماکنون بهعنوان تحلیلگر بازار سرمایه فعالیت میکنم و هدفم ارتقای کیفیت تصمیمگیری مالی و ایجاد نگاه هوشمندانهتر در فضای سرمایهگذاری است.