در دنیای پرهیاهوی بازارهای مالی، زمان نه تنها طلا، بلکه تعیینکننده اصلی سود و زیان است. وقتی یک شوک ژئوپلیتیک مثل تنشهای خاورمیانه یا اختلال در زنجیره تأمین انرژی دنیای اقتصاد را تکان میدهد، بازارها بهطور همزمان بیدار میشوند، اما با سرعتهای متفاوتی واکنش نشان میدهند. این ناهماهنگی در سرعت پاسخدهی، بستر ظهور مفهومی به نام آربیتراژ زمانی است. برای یک تحلیلگر اقتصادی یا یک معاملهگر هوشمند، درک این فاصله زمانی، تفاوت میان تماشای فرصتها و شکار آنهاست.

در این گزارش آکادمی پاداش، قصد داریم به عمق این پدیده برویم و با نگاهی به دادههای واقعی، تحلیل کنیم که چگونه میتوان از فاصله میان واکنش بازار کالا و بازار ارز، بهرهبرداری کرد….

این محتوا صرفا جنبه آموزشی داشته و توصیهای به فعالیت در بازارهای جهانی ندارد!

مفهوم آربیتراژ زمانی در اقتصاد مدرن

آربیتراژ زمانی به معنای بهرهبرداری از وقفه میان واکنش دو یا چند دارایی به یک خبر واحد است. در حالت ایدهآل، بازارهای کارا باید به محض انتشار خبر، قیمتها را تعدیل کنند. اما در واقعیت، به دلیل تفاوت در ماهیت نقدینگی، ساختار سرمایهگذاران و پیچیدگیِ تحلیل اثرات غیرمستقیم، این تعدیل با تأخیر رخ میدهد.

وقتی یک تنش نظامی رخ میدهد، بازار نفت به دلیل حساسیت مستقیم به عرضه، فوراً جهش میکند. اما بازار ارز کشورهایی که به این انرژی وابستهاند، به دلیل نیاز به تحلیلِ اثر تورم و تراز پرداختها، با تأخیر چندروزه واکنش نشان میدهند. این شکاف زمانی، دقیقاً همان نقطهای است که آربیتراژ زمانی در آن متولد میشود.

چرا بازارها ناهمزمان واکنش نشان میدهند؟

تفاوت در واکنش به شوکها، ریشه در نوع اطلاعات دارد. نفت، دارایی است که ارزشش مستقیماً با امنیتِ جریانِ فیزیکی کالا گره خورده است. یک تهدید امنیتی در خلیجفارس، بلافاصله پریمیوم ریسک را به قیمت نفت میافزاید. در مقابل، بازار ارز (FX) ماهیتی انتزاعیتر دارد. وقتی قیمت نفت بالا میرود، یک تاجر در بازار ارز فقط قیمت نفت را نمیبیند؛ او باید محاسبات پیچیدهای انجام دهد:

۱. آیا این افزایش قیمت ماندگار است؟

۲. چقدر از ذخایر ارزی کشور برای این واردات گرانتر خرج میشود؟

۳. آیا بانک مرکزی نرخ بهره را برای کنترل تورم تغییر خواهد داد؟

این فرایند ترجمه اقتصادی باعث میشود تا بازار ارز با تأخیر وارد فاز فروش یا تضعیف شود. همین تأخیر، فرصت طلایی اجرای استراتژی آربیتراژ زمانی را فراهم میکند.

تحلیل کمی: مطالعه موردی شوک ژوئن ۲۰۲۵

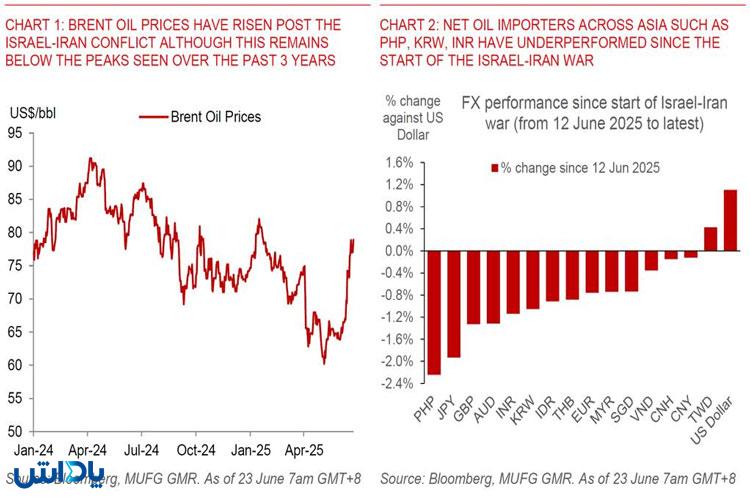

برای اینکه این تحلیل فقط روی کاغذ نماند، بیایید نگاهی به دادههای واقعی تنشهای سال ۲۰۲۵ بیندازیم. نمودارهایی که در دست داریم، گویای یک الگوی کلاسیک در زمینه آربیتراژ زمانی هستند.

در مقطعی که قیمت نفت برنت (Brent Oil) به دلیل تنشها از حدود ۶۵ دلار شروع به رشد کرد و به نزدیکی ۸۰ دلار رسید، شاهد یک جهش ۱۵ تا ۲۰ درصدی طی بازه زمانی محدود بودیم. در همین حال، ارزهای آسیایی مانند پزو (PHP) یا روپیه (INR) که واردکننده خالص انرژی هستند، با تأخیر دچار فشار فروش شدند.

سناریوی معاملاتی فرضی:

فرض کنید صندوقی در لحظه آغاز تنش، پتانسیل جهش نفت و تأخیر در ضعف ارزهای واردکننده را شناسایی میکند:

- پوزیشن خرید (Long) روی نفت: با ورود ۲ میلیارد دلار (با اهرم ۳، ارزش اسمی ۶ میلیارد دلار).

- پوزیشن فروش (Short) روی ارز واردکننده: با ورود ۱.۵ میلیارد دلار (با اهرم ۲، ارزش اسمی ۳ میلیارد دلار).

اگر پس از ۷ روز، نفت ۵ درصد رشد کند و ارزهای هدف ۲ درصد تضعیف شوند:

- سود بخش نفت: ۳۰۰ میلیون دلار.

- سود بخش ارز: ۶۰ میلیون دلار.

این مثال کمی، قدرت استراتژی آربیتراژ زمانی را نشان میدهد. البته در واقعیت، هزینههای تأمین مالی و اسپردهای معاملاتی را باید کسر کرد، اما حتی با کسر این هزینهها، بازدهی حاصل از این تأخیر زمانی، بسیار فراتر از معاملات عادی بازار است.

چالشهای اجرای آربیتراژ زمانی

هرچند آربیتراژ زمانی سودآور به نظر میرسد، اما نباید از ریسکهای آن غافل شد. بزرگترین دشمنِ این استراتژی، نوسانات ضمنی (Implied Volatility) است. در شرایط بحرانی، بازارها دچار تلاطم میشوند و ممکن است قبل از اینکه جهت حرکت اصلی (مثلاً تضعیف ارز) تثبیت شود، نوسانات شدید قیمتی باعث فعال شدن حد ضرر (Stop Loss) شما شود.

علاوه بر این، ریسک مداخله نهادی همواره وجود دارد. بانکهای مرکزی با مداخله در بازار ارز (مثلاً فروش دلار برای تقویت ارز ملی) میتوانند مانع از آن شوند که تحلیلِ شما در بازار ارز به نتیجه نهایی برسد. بنابراین، در آربیتراژ زمانی، مدیریت نقدینگی و تواناییِ تحمل مارجین در روزهای ابتدایی شوک، حیاتی است.

نقشه راه برای تحلیلگران اقتصادی

برای پیادهسازی موفقیتآمیزِ استراتژیهای مبتنی بر آربیتراژ زمانی، باید مراحل زیر را طی کرد:

۱. شناسایی واردکنندگان خالص: نباید همه ارزها را یکسان دید. لیستی از کشورهایی تهیه کنید که ضریب وابستگی بالایی به واردات انرژی دارند.

۲. تعیین پنجره زمانی: بر اساس دادههای تاریخی، محاسبه کنید که تأخیرِ واکنش ارزِ مورد نظر نسبت به نفت چقدر است (معمولاً ۲ تا ۵ روز کاری).

۳. پوشش ریسک (Hedging): هرگز بدون ابزارهای مشتقه، وارد معامله نشوید. خرید آپشنهای فروش (Put Options) روی ارزها یا استفاده از قراردادهای آتی (Futures) بهترین راه برای کنترل ریسک در مدلهای آربیتراژ زمانی است.

۴. تست فشار (Stress Testing): سناریوهایی طراحی کنید که در آن نفت به جای صعود، سقوط کند. اگر استراتژی شما در آن سناریو هم پایدار ماند، آنگاه برای اجرا آمادهاید.

درکی از بازار جهانی

آربیتراژ زمانی بیش از آنکه یک تکنیک معاملاتی باشد، یک مهارت تحلیلی برای درک رفتارِ پیچیده اقتصاد جهانی است. بازارها، بهویژه در زمان بحران، مانند موجودات زنده رفتار میکنند؛ برخی سریعتر به درد واکنش نشان میدهند و برخی دیگر برای هضم شوک، به زمان نیاز دارند.

استفاده از این شکاف زمانی نه تنها فرصتی برای تولید بازده نامتقارن است، بلکه به ما کمک میکند تا ساختار درونیِ اقتصاد کشورها و وابستگیهای زنجیرهای آنها را بهتر بشناسیم. برای شما که به عنوان تحلیلگر و پژوهشگر این مسیر را دنبال میکنید، آربیتراژ زمانی ابزاری است که به شما اجازه میدهد پیش از آنکه بازار به تعادل جدید برسد، جایگاه خود را در معادله تثبیت کنید.

فراموش نکنید که در هر استراتژی مالی، انضباط شخصی و مدیریت ریسک، ستونهای اصلی موفقیت هستند. آربیتراژ زمانی، در صورت استفاده صحیح، نه تنها ریسک نوسانات را مدیریت میکند، بلکه آن را به موتور محرک سودآوری تبدیل مینماید.