لحظهای حساس برای سیاست پولی آمریکا

به گزارش پاداش کوین وارش در یکی از حساسترین مقاطع تاریخ اقتصادی ایالات متحده سکان هدایت فدرال رزرو را در دست گرفته است. اقتصاد آمریکا در ظاهر همچنان رشد و پویایی خود را حفظ کرده، اما زیر این سطح آرام، فشارهای ساختاری بزرگی در حال شکلگیری است. تورم سرسخت، بدهی تاریخی دولت و تزلزل تدریجی جایگاه دلار در نظام مالی جهانی، مجموعهای از چالشها را ایجاد کرده که مدیریت آنها به یکی از پیچیدهترین آزمونهای سیاست پولی تبدیل شده است.

در چنین شرایطی، تصمیمات رئیس جدید فدرال رزرو تنها محدود به اقتصاد داخلی آمریکا نیست. سیاست پولی این کشور همچنان یکی از مهمترین متغیرهای تعیینکننده در اقتصاد جهانی است و هر تغییر در نرخ بهره یا مسیر سیاستگذاری، میتواند بر بازارهای مالی، تجارت جهانی و حتی ذخایر ارزی بانکهای مرکزی تأثیر بگذارد. به همین دلیل، بسیاری از تحلیلگران معتقدند کوین وارش در نقطهای قرار گرفته که باید همزمان چند بحران ساختاری را مدیریت کند.

بنبست بدهی ۳۹ تریلیون دلاری؛ محدودیت بزرگ سیاست پولی

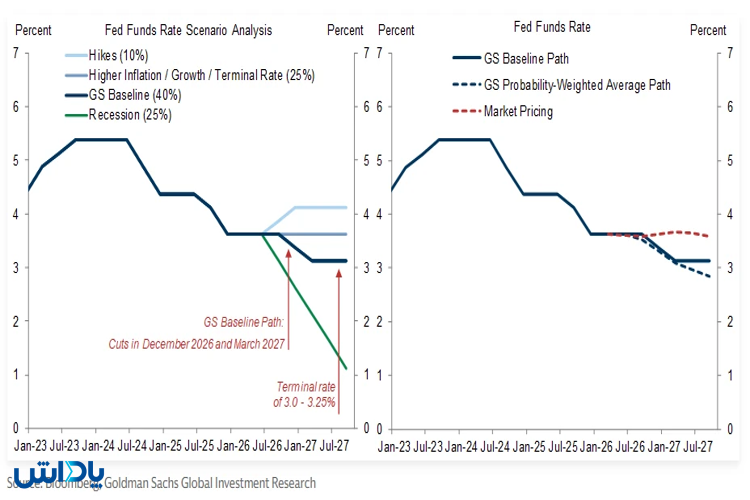

تصویر 1 – مسیر نرخ بهره فدرال رزرو از نگاه گلدمن ساکس؛ بازار همچنان به کاهش نرخ امیدوار است، اما سناریوی پایه نرخهای بالا برای مدت طولانیتر را نشان میدهد.

یکی از مهمترین چالشهایی که رئیس جدید فدرال رزرو با آن روبهروست، حجم بیسابقه بدهی دولت آمریکا است. بدهی ملی ایالات متحده اکنون به حدود ۳۹ تریلیون دلار رسیده و همین موضوع فضای مانور سیاست پولی را محدود کرده است. در گذشته، افزایش نرخ بهره یکی از ابزارهای اصلی فدرال رزرو برای کنترل تورم محسوب میشد، اما در شرایط کنونی این ابزار به شمشیری دولبه تبدیل شده است.

افزایش نرخ بهره به طور مستقیم هزینه تأمین مالی دولت را بالا میبرد. با توجه به سطح بالای بدهی، حتی یک درصد افزایش در نرخ بهره میتواند صدها میلیارد دلار به هزینههای بهره سالانه دولت اضافه کند. همین مسئله باعث شده بسیاری از اقتصاددانان درباره خطر شکلگیری «سلطه مالی» هشدار دهند؛ وضعیتی که در آن سیاست پولی عملاً تحت تأثیر نیازهای مالی دولت قرار میگیرد.

در چنین شرایطی، فدرال رزرو با یک تناقض اساسی مواجه است. اگر برای مهار تورم نرخ بهره را بالا نگه دارد، فشار مالی بر دولت افزایش مییابد. اگر نرخ بهره را کاهش دهد، تورم میتواند دوباره شتاب بگیرد و اعتبار سیاست پولی آسیب ببیند. این همان معمایی است که کوین وارش باید در نخستین سالهای ریاست خود با آن روبهرو شود.

شوک انرژی و تورم فشار هزینه

چالش دوم به ماهیت تورم در اقتصاد امروز آمریکا بازمیگردد. برخلاف برخی دورههای گذشته که تورم عمدتاً ناشی از تقاضای بالا بود، بخش مهمی از تورم فعلی ریشه در شوکهای عرضه دارد. افزایش قیمت انرژی و اختلال در زنجیرههای تأمین جهانی، هزینه تولید را در بسیاری از صنایع بالا برده است.

افزایش قیمت نفت برنت تا حدود ۱۰۹ دلار و نگرانیها درباره اختلال در مسیرهای اصلی انرژی، فشار قابل توجهی بر اقتصاد جهانی وارد کرده است. این فشار در دادههای تورم تولیدکننده نیز منعکس شده و نشان میدهد که افزایش هزینهها به تدریج در حال انتقال به قیمت کالاها و خدمات است.

دادههای اخیر تصویری نسبتاً روشن از این روند ارائه میدهند:

- تورم تولیدکننده حدود ۶ درصد گزارش شده است

- تورم هسته تولیدکننده به حدود ۵.۲ درصد رسیده است

این ارقام نشان میدهد که فشار هزینه در حال گسترش در کل زنجیره تولید است. در چنین شرایطی، سیاست پولی با محدودیت دیگری مواجه میشود. نرخ بهره میتواند تقاضا را کاهش دهد، اما نمیتواند قیمت نفت یا هزینه مواد اولیه را کنترل کند. اگر فدرال رزرو بیش از حد سیاست انقباضی اتخاذ کند، خطر رکود افزایش مییابد، در حالی که تورم همچنان ممکن است بالا باقی بماند.

تغییر تدریجی در نظم مالی جهانی

در کنار چالشهای داخلی، سیاست پولی آمریکا با تحولی مهم در سطح جهانی نیز مواجه است. سهم دلار در ذخایر ارزی جهان در سالهای اخیر روندی کاهشی داشته و برخی کشورها تلاش کردهاند وابستگی خود به دلار را کاهش دهند. گزارشهای بینالمللی نشان میدهد که سهم دلار در ذخایر جهانی برای نخستین بار به زیر ۴۵ درصد رسیده است.

همزمان، بانکهای مرکزی بسیاری از کشورها خرید طلا را افزایش دادهاند. این روند تا حدی ناشی از نگرانیهای ژئوپولیتیکی و تا حدی نتیجه تلاش کشورها برای متنوعسازی ذخایر ارزی خود است. هرچند دلار همچنان مهمترین ارز ذخیره جهان باقی مانده، اما این تغییرات تدریجی میتواند در بلندمدت بر جایگاه آن تأثیر بگذارد.

برای کوین وارش، این تحول یک چالش مهم ایجاد میکند. سیاست پولی باید به گونهای تنظیم شود که هم تورم داخلی کنترل شود و هم جذابیت داراییهای دلاری برای سرمایهگذاران جهانی حفظ گردد. اگر نرخ بهره بسیار بالا بماند، فشار مالی بر اقتصاد افزایش مییابد؛ اگر بیش از حد کاهش یابد، ارزش دلار ممکن است تضعیف شود.

به همین دلیل برخی اقتصاددانان از یک «معمای سهگانه» در سیاست پولی آمریکا سخن میگویند: حفظ ثبات مالی، مهار تورم و حفظ جایگاه دلار. تحقق همزمان هر سه هدف کار آسانی نیست.

شکاف میان بازارهای مالی و اقتصاد واقعی

در حالی که بسیاری از شاخصهای اقتصادی همچنان تصویری نسبتاً مقاوم از اقتصاد آمریکا ارائه میدهند، برخی دادهها نشاندهنده شکاف رو به افزایش میان بازارهای مالی و وضعیت واقعی خانوارها است. بازار سهام در ماههای اخیر تحت تأثیر خوشبینی نسبت به فناوریهای جدید بهویژه هوش مصنوعی رشد قابل توجهی داشته است.

با این حال، در سطح خانوارها نشانههایی از فشار مالی دیده میشود. افزایش بدهی مصرفکنندگان و رشد نکول در برخی وامها نشان میدهد که بخشی از جامعه با چالشهای جدی در مدیریت هزینههای زندگی روبهرو است. این شکاف میتواند برای سیاست پولی مشکلساز شود، زیرا هرگونه افزایش شدید نرخ بهره ممکن است بازارهای مالی را بیثبات کرده و در عین حال فشار بیشتری بر مصرفکنندگان وارد کند.

چالش اعتبار برای رئیس جدید فدرال رزرو

تغییر در رهبری فدرال رزرو معمولاً با دورهای از عدمقطعیت همراه است. در مورد کوین وارش، این موضوع اهمیت بیشتری دارد زیرا او در زمانی مسئولیت را برعهده گرفته که انتظارات تورمی هنوز به طور کامل مهار نشده است. در چنین شرایطی، اعتبار سیاست پولی نقش تعیینکنندهای در هدایت انتظارات بازار دارد.

وارش باید در نخستین تصمیمات خود نشان دهد که فدرال رزرو همچنان متعهد به مهار تورم است. در عین حال، او باید مراقب باشد که سیاستهای انقباضی بیش از حد، ثبات بازارهای مالی را به خطر نیندازد. ایجاد این تعادل ظریف یکی از دشوارترین وظایف هر رئیس بانک مرکزی است.

جمعبندی

اقتصاد آمریکا در مرحلهای قرار گرفته که سیاست پولی با مجموعهای از چالشهای همزمان روبهرو است. بدهی سنگین دولت، فشارهای تورمی ناشی از شوکهای عرضه و تغییرات تدریجی در ساختار نظام مالی جهانی، فضایی پیچیده برای تصمیمگیری ایجاد کردهاند.

در چنین شرایطی، کوین وارش باید نقش ناخدایی را ایفا کند که کشتی اقتصاد آمریکا را از میان امواج متلاطم عبور میدهد. موفقیت یا شکست او نه تنها آینده اقتصاد ایالات متحده، بلکه مسیر بسیاری از بازارهای مالی جهان را نیز تحت تأثیر قرار خواهد داد.

فرهنگ نجاتیان هستم، کارشناس ارشد اقتصاد.

علاقهمند به کاوش بازارها و راهی که بازار با آن دنیا را تغییر میدهد.

کوششم بر این است که با پژوهش در این مسیر دانش اقتصادی رو در جهان مالی پررنگتر کنم