ب

نگاهی به بازارهای جهانی

ناوبری در بازارهای جهانی – آذرماه 1404

به گزارش پاداش در آذر ۱۴۰۴، اقتصاد جهانی در وضعیت تعادل سخت قرار گرفه است. کاهش نرخ بهره فدرال رزرو از یک سو و تداوم بازده واقعی بالا از سوی دیگر، چارچوب جدیدی برای تخصیص سرمایه تعریف کردهاند. شاخصهای کلان نشان میدهند که اقتصاد جهانی در حال گذار از ترس رکود به سناریوی رشد همراه با تورم مهارشده است، اما این گذار با واگرایی شدید بین بخشهای تولیدی و خدماتی، و همچنین اقتصادهای آمریکایی و غیرآمریکایی همراه است.

بخش اول: آناتومی جریان پول

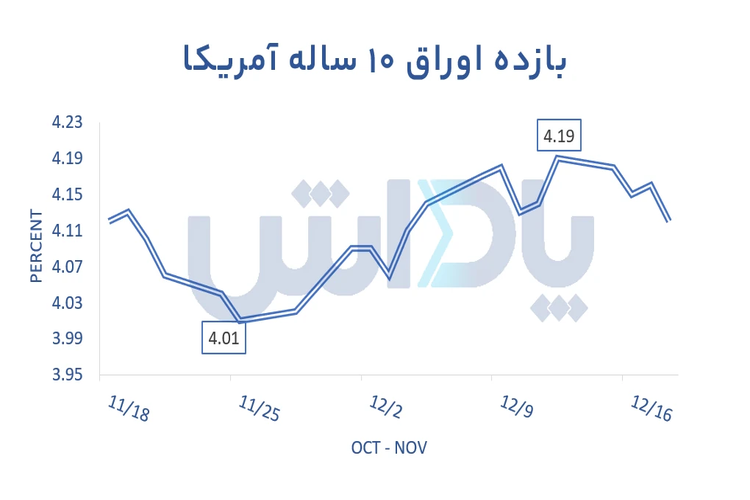

بازده اوراق خزانه ۱۰ساله آمریکا در ماه گذشته حول ۴٫۱۲٪ نوسان کرد و مقاومت سرسختانهای در برابر نفوذ به زیر سطح ۴٪ نشان داد. این ثبات، بازتاب قیمتگذاری بلندمدت ریسک کسری بودجه فدرال و همچنین انتظارات بازار مبنی بر تداوم رشد اقتصادی بدون افراط تورمی است. سطح ۴٪ به عنوان هزینه فرصت پایه برای کلیه داراییهای ریسکی عمل میکند و سقف ضمنی برای ارزیابی نسبتهای P/E در بازار سهام ایجاد کرده است.

بازار معتقد است فدرال رزرو تورم را کنترل کرده است. بنابراین، بالا بودن نرخ بهره ناشی از ترس از تورم افسارگسیخته نیست. این ثبات انتظارات، دست بانک مرکزی را برای کاهشهای محتاطانه نرخ بهره باز میگذارد.

بازده واقعی با رقم ۱٫۸۸٪ در پایان ماه، سود بدون ریسک بالای تورم را برای سرمایهگذاران تضمین میکند. این نرخ مثبت و جذاب، اصلیترین مانع در برابر سرریز گسترده نقدینگی به سمت داراییهای بیدرآمد مانند طلا و ارزهای دیجیتال بوده است. تا زمانی که سرمایهگذار بتواند بدون قبول ریسک اعتباری، حدود ۱٫۹٪ بازده واقعی کسب کند، انگیزه برای خروج از اوراق قرضه و ورود به بازارهای پرنوسان به شدت محدود میشود.

اسپرد بازده ۱۰ساله و ۲ساله در ماه گذشته به محدوده ۰٫۶۸٪+ رسید و شیب منحنی به وضوح مثبت شد. این تغییر، سیگنال قویای از جانب بازار است: ترس از رکود تورمی جای خود را به انتظار رشد اقتصادی با تورم کنترلشده داده است. مثبت شدن شیب منحنی، ناشی از تثبیت بازده بلندمدت (ناشی از نگرانیهای بودجهای) همراه با کاهش بازده کوتاهمدت (در اثر انتظارات کاهش نرخ بهره) است و محیط کلان را برای سرمایهگذاری در سهام و کالاهای حساس به چرخه اقتصادی مساعدتر میکند.

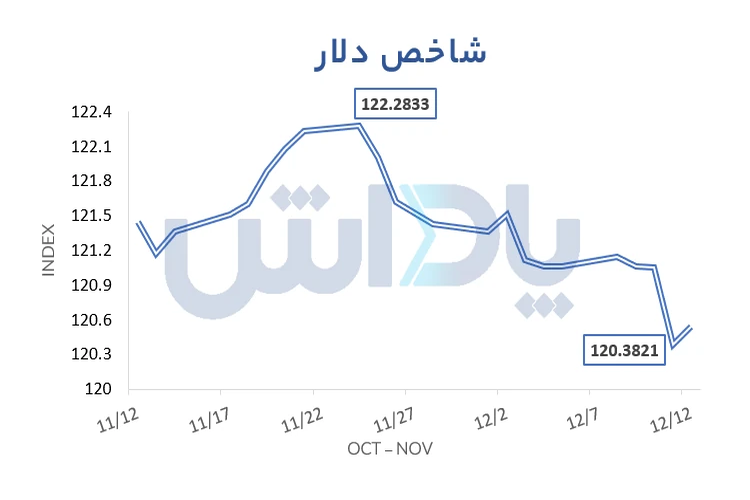

شاخص دلار پس از ثبت اوج ۱۱ هفتهای در محدوده ۱۲۲٫۲۸، با ریزشی قابل توجه به زیر سطح ۱۲۰٫۶ سقوط کرد. این اصلاح ۱٫۷ واحدی، نشاندهنده تعدیل قیمتگذاری اولیه هیجانی بازار بر اساس انتظارات کاهش نرخ بهره فدرال رزرو است. دلار از حالت جاروبرقی نقدینگی خارج شده و فضای تنفسی موقتی برای داراییهای رقیب مانند کالاها و ارزهای دیجیتال ایجاد کرده است. تداوم روند نزولی و شکست قاطع سطوح بعدی میتواند جرقه آزادسازی فشار فشرده در بازار کالاها را بزند.

بازار کاهش ۰.۲۵ درصدی نرخ بهره در دسامبر ۲۰۲۵ را کاملاً پیشخور کرده است. بر اساس ابزار CME FedWatch، بازار تا پایان ماه، احتمال حدود ۷۸٪ را برای کاهش نرخ بهره به محدوده ۳٫۵۰٪–۳٫۷۵٪ در نشست دسامبر قیمتگذاری کرده بود. این پیشخور شدن گسترده کاهش نرخ به این معناست که قیمتهای جاری داراییها (از سهام تا طلا) این رویداد را تا حد زیادی منعکس کردهاند. در نتیجه، وقوع واقعی کاهش نرخ لزوماً منجر به جهش قیمتی نمیشود و تمام ریسک به سمت عدم کاهش نرخ یا ارائه سیگنالهای تورمیخواهانه غیرمنتظره منتقل شده است.

بخش دوم: نبض اقتصاد جهانی

گزارش تورم نوامبر ۲۰۲۵ برای اقتصادهای گروه بیست نشان میدهد که تورم بخش خدمات (هسته تورم) همچنان چسبنده و بالا باقی مانده، در حالی که تورم کالاها به دلیل قدرت دلار و کاهش تقاضای جهانی مهار شده است. این دوگانگی، مانع اصلی برای بانکهای مرکزی غیرآمریکایی در همراهی با چرخه کاهش نرخ فدرال رزرو است. تاخیر در کاهش نرخ بهره جهانی، فشار رکودی را بر اقتصادهای صادراتمحور و دارای بدهی ارزی بالا حفظ کرده است.

در حالی که شاخص PMI تولید اغلب کشورها (بهویژه در اروپا و چین) زیر سطح ۵۰ و در قلمرو انقباض باقی مانده، شاخص PMI خدمات در بسیاری از اقتصادها بالای ۵۰ و در حال گسترش است. این الگو توضیح میدهد که چرا تقاضای صنعتی برای کالاهایی مانند مس و نفت ضعیف است، در حالی که تورم خدمات بهعنوان یک چالش پایدار مطرح میباشد.

بخش سوم: بازار کالاها

قیمت طلا در ماه گذشته در یک محدوده فشرده نوسان کرد. خرید بانکهای مرکزی برای تنوعبخشی ذخایر، یک عامل حمایتی قوی است، اما جذابیت بالای بازده واقعی اوراق آمریکا (۱٫۸۸٪) سرمایهگذاران خرد را در حاشیه نگه داشته است. برای شکست سقف تاریخی، طلا نیاز دارد که بازده واقعی به زیر ۱٫۵٪ سقوط کند یا شوک ژئوپلیتیکی بزرگتری رخ دهد. انتشار تقاضای بانکهای مرکزی برای سه ماهه پایانی 2025 نگاه بلندمتتری به بازار خواهد داد هر چند که تا اکنون بازار تا حدی این خبر را در قیمتش پیشخور کرده است.

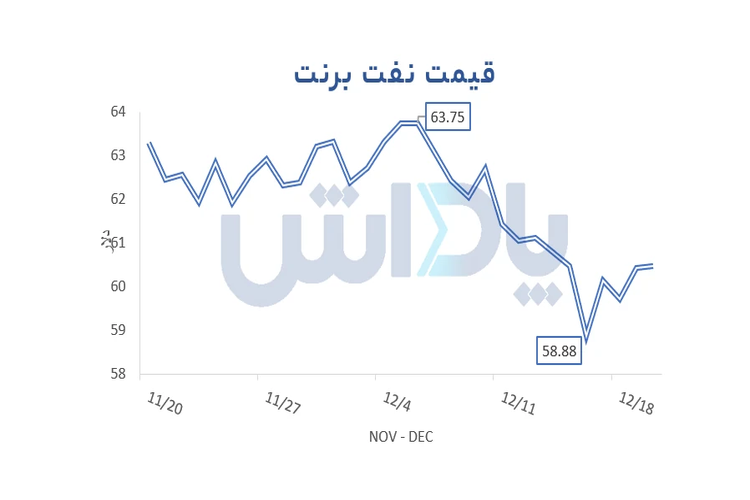

ضعف در بخش تولید کارخانهای جهان (کاهش تقاضای فیزیکی) با قدرت شاخص دلار (گران شدن نفت برای خریداران غیرآمریکایی) ترکیب شده است. قیمت نفت تحت کشمکش بین ریسکهای ژئوپلیتیکی عرضه و ضعف تقاضای جهانی در نوسان بود. کاهش تولید اوپکپلاس از یک سو و گزارشهای ضعیف PMI تولید از سوی دیگر، بازار را در تعادل نگه داشته است.

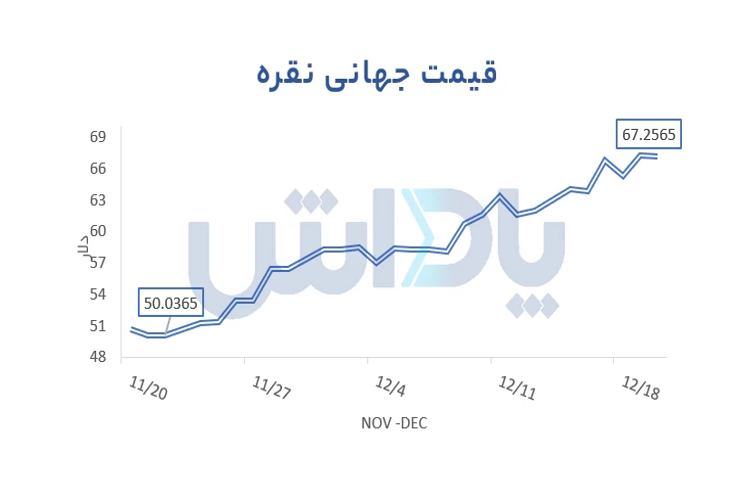

نقره به عنوان طلای ارزان و یک کالای دوگانه (صنعتی/نقدینه)، عملکردی به مراتب قویتر از طلا ثبت کرد و به بالاترین سطح تاریخی خود رسید. تقاضای صنعتی فزاینده (بهویژه در بخش انرژیهای نو و الکترونیک) همراه با جریانهای سفتهبازی، این فلز را به یکی از برترین داراییهای ماه تبدیل کرده است.

قیمت مس با تمام بلندی گامش نتوانست از بهبود انتظارات رشد جهانی (شیب مثبت منحنی) سود ببرد. قدرت دلار، هزینه واردات را برای خریداران اصلی مانند چین و هند افزایش داده و همزمان ضعف بخش تولید جهانی تقاضای فیزیکی را کاهش داده است. چشمانداز مس تا بهبود همزمان در تقاضای چین و تضعیف پایدار دلار سناریوهای کمتر تهاجمی را میپذیرد .

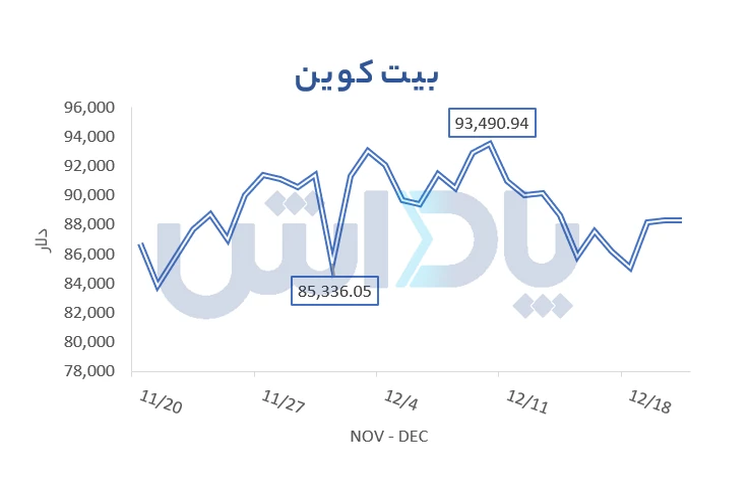

برخلاف انتظارات برخی تحلیلگران، بیتکوین در ماه گذشته ریزش قیمتی را تجربه کرد و وابستگی شدید خود به نوسانات شاخص دلار را بار دیگر به نمایش گذاشت. اصلاح موقت دلار تنها محرک کوتاهمدت برای رشد آن بود و نتوانست در سطوح بالاتر تثبیت شود. این رفتار، جایگاه بیتکوین را به عنوان دارایی ریسکی متأثر از نقدینگی جهانی تقویت میکند.

اخبار اقتصادی مهم ماه

- فدرال رزرو در نشست میانه دسامبر، نرخ بهره را ۰٫۲۵ واحد درصد کاهش داد. با این حال، بیانیه و کنفرانس مطبوعاتی بعدی حاکی از اختلاف نظر درون کمیته درباره سرعت و عمق چرخه کاهش نرخ در سال ۲۰۲۶ بود.

- بانک مرکزی اروپا و بانک انگلستان نیز نرخ بهره را ثابت نگه داشتند و بر اولویت مبارزه با تورم خدمات تأکید کردند. این امر، شکاف سیاستی بین آمریکا و سایر اقتصادهای بزرگ را عمق بخشیده است.

- شاخص قیمت مصرفکننده (CPI) با نرخ سالانه ۲٫۷٪ منتشر شد که پایینتر از انتظارات بازار (۳٫۱٪) بود. این گزارش، مسیر را برای کاهش نرخ بهره فدرال رزرو هموار کرد.

جمعبندی و چشمانداز

آذر ۱۴۰۴ ماه تحکیم چارچوب جدید بازار بود. بازار اوراق، با تثبیت بازده اسمی در سطح ۴٪ و حفظ بازده واقعی جذاب، هزینه فرصت بالایی برای سرمایهگذاری ریسکی تعیین کرده است. همزمان، شیب مثبت منحنی بازده سیگنال خروج از رکود و حرکت به سمت رشد را میدهد. این دو نیرو، محیطی از تعادل سخت ایجاد کردهاند. جذابیت درآمد بدون ریسک از یک سو، و بهبود چشمانداز رشد از سوی دیگر.

در کوتاهمدت، بازار در حالت انتظار برای دادههای تورمی بعدی و سیگنالهای شفافتر از فدرال رزرو به سر میبرد. در این فاز، نوسانات هیجانی سرکوب شده و حرکتها عمدتاً فنی و مبتنی بر جریان سفارشات است.