یکی از مفاهیم مهم و پرکاربرد در بازار سرمایه ایران، موضوع مشمولیت ماده ۱۴۱ قانون تجارت برای شرکتهای سهامی است. زمانی که زیان انباشته یک شرکت به حدی برسد که بیش از نیمی از سرمایه ثبتشده آن از بین برود، طبق ماده ۱۴۱ قانون تجارت، هیئتمدیره شرکت موظف است مجمع عمومی فوقالعاده صاحبان سهام را تشکیل دهد تا دربارهی «انحلال» یا «بقای شرکت» تصمیمگیری شود. در صورتی که مجمع تصمیم به ادامه فعالیت بگیرد، باید در همان جلسه و طبق مقررات، سرمایه شرکت کاهش یابد تا با سرمایه واقعی آن تطابق پیدا کند.

چنانچه هیئتمدیره از دعوت مجمع خودداری کند یا مجمع تشکیلشده بهصورت قانونی برگزار نشود، سهامداران یا هر ذینفع دیگر میتوانند از طریق دادگاه صالح درخواست انحلال شرکت را مطرح کنند. بنابراین، آگاهی از مفهوم و پیامدهای ماده ۱۴۱ برای سهامداران، تحلیلگران بنیادی، و فعالان بورس اوراق بهادار تهران اهمیت ویژهای دارد؛ زیرا شرکتهایی که مشمول این ماده هستند، معمولاً در وضعیت زیانده قرار دارند و سرمایهگذاری در آنها نیازمند دقت و تحلیل دقیق صورتهای مالی است. در ادامه این مطلب بهصورت تخصصیتر به بررسی ماده ۱۴۱ قانون تجارت، آثار آن بر قیمت سهام شرکتها و راهکارهای خروج از مشمولیت این ماده خواهیم پرداخت. با آکادمی پاداش سرمایه همراه باشید.

ماده ۱۴۱ قانون تجارت چیست و چه زمانی شرکتها مشمول آن میشوند؟

هر شرکت سهامی در پایان هر دوره مالی، پس از محاسبه درآمدها و هزینهها، ممکن است به سود یا زیان برسد. شرکتهایی که در پایان سال مالی خود سودآور هستند و زیان انباشته ندارند، بخشی از سود خالص را میان سهامداران تقسیم کرده و مابقی را در بخش سود انباشته ترازنامه (یا همان صورت وضعیت مالی) نگهداری میکنند. در مقالهی «EPS چیست و چه تفاوتی با DPS دارد» نیز بهطور مفصل با این مفاهیم آشنا شدیم.

اما همیشه عملکرد شرکتها سودآور نیست. گاهی شرکتها به دلیل شرایط اقتصادی، کاهش فروش یا مدیریت ضعیف، متحمل زیان خالص میشوند. در این حالت، زیان ایجادشده در بخش سود (زیان) انباشته ترازنامه ثبت میشود. نکته مهم اینجاست که اگر میزان زیان انباشته شرکت از نصف سرمایه ثبتشده آن بیشتر شود، مطابق ماده ۱۴۱ قانون تجارت، شرکت وارد وضعیت بحرانی میشود و اصطلاحاً میگویند شرکت مشمول ماده ۱۴۱ قانون تجارت شده است.

به زبان ساده، وقتی زیان انباشته بیش از ۵۰ درصد سرمایه ثبتی شود، شرکت در آستانه ورشکستگی قانونی قرار دارد و هیئتمدیره موظف است برای تصمیمگیری دربارهی ادامه یا انحلال شرکت، مجمع عمومی فوقالعاده تشکیل دهد. البته مشمول شدن ماده ۱۴۱ الزاماً به معنای نابودی شرکت نیست؛ حتی بسیاری از شرکتهای بزرگ بورسی نیز در مقاطعی دچار این وضعیت شدهاند و با اجرای افزایش سرمایه از محل تجدید ارزیابی داراییها یا آورده نقدی سهامداران توانستهاند از آن خارج شوند.

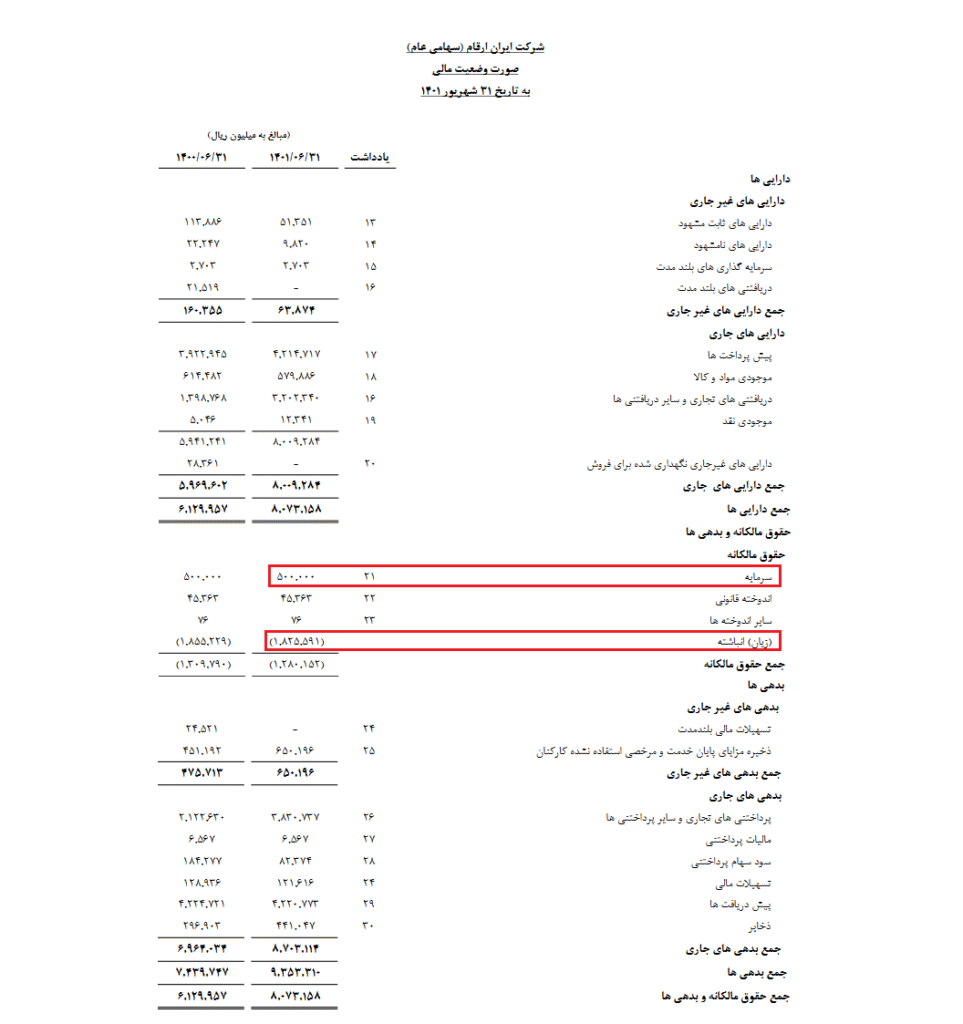

برای مثال، در تصویر زیر ترازنامه شرکت ایران ارقام (نماد مرقام) نمایش داده شده است که زیان انباشته آن بیش از سه برابر سرمایه ثبتشده است؛ این یعنی شرکت بهطور کامل مشمول ماده ۱۴۱ قانون تجارت است و نیازمند تصمیمهای جدی مدیریتی برای خروج از این وضعیت خواهد بود.

تصمیمات مجمع عمومی فوقالعاده در مواجهه با ماده ۱۴۱ قانون تجارت

زمانی که یک شرکت مشمول ماده ۱۴۱ قانون تجارت میشود، هیئتمدیره موظف است مجمع عمومی فوقالعاده صاحبان سهام را تشکیل دهد تا درباره ادامه فعالیت یا انحلال شرکت تصمیمگیری شود. در این جلسه، شرکت باید یکی از دو مسیر زیر را انتخاب کند:

۱. انحلال شرکت

اگر مجمع عمومی فوقالعاده تصمیم به انحلال شرکت بگیرد، شرکت باید تمامی داراییهای خود را به فروش برساند، سپس بدهیها و تعهدات مالی را تسویه کند و در پایان، باقیمانده دارایی را به نسبت تعداد سهام میان سهامداران تقسیم نماید. به عنوان نمونه، در سال ۱۳۹۹ شرکت سولیران با نماد فسلیر پس از مشمول شدن ماده ۱۴۱، تصمیم به انحلال گرفت و کلیه مراحل قانونی را طی کرد.

۲. بقای شرکت

در صورتی که مجمع رأی به بقای شرکت بدهد، طبق ماده ۶ قانون تجارت، هیئتمدیره باید برنامهای برای افزایش سرمایه یا کاهش سرمایه ارائه دهد تا سرمایه اسمی شرکت با سرمایه واقعی آن تطابق یابد.

راهکارهای خروج از مشمولیت ماده ۱۴۱ قانون تجارت

در بیشتر موارد، شرکتها تصمیم به ادامه فعالیت میگیرند و از طریق اصلاح ساختار مالی خود سعی میکنند از مشمولیت ماده ۱۴۱ قانون تجارت خارج شوند. دو راهکار اصلی در این زمینه وجود دارد:

۱. کاهش سرمایه

کاهش سرمایه معمولاً راهحل مناسبی نیست، زیرا منجر به کوچکتر شدن شرکت میشود و ممکن است با فروش داراییها، تعدیل نیرو یا کاهش ظرفیت تولید همراه باشد. در نتیجه، این روش اغلب تنها برای ایجاد تعادل ظاهری در ترازنامه به کار میرود و اثر مثبت پایداری بر عملکرد شرکت ندارد.

۲. افزایش سرمایه

افزایش سرمایه یکی از بهترین و مؤثرترین راهها برای خروج از مشمولیت ماده ۱۴۱ قانون تجارت است. این اقدام معمولاً از طریق دو روش انجام میشود:

- افزایش سرمایه از محل تجدید ارزیابی داراییها: در این روش، داراییهای شرکت مانند زمین، ساختمان و ماشینآلات با ارزش روز مجدداً ارزیابی میشوند تا سرمایه اسمی شرکت افزایش یابد و زیان انباشته پوشش داده شود.

- افزایش سرمایه از محل آورده نقدی سهامداران: در این حالت، سهامداران با تزریق نقدینگی جدید به شرکت، سرمایه آن را تقویت میکنند.

در هر دو روش، هدف اصلی تقویت ساختار مالی شرکت و بازگرداندن آن به شرایط عادی فعالیت در بورس است.

اطلاعیههای سایت کدال

در صورتی که شرکتی مشمول ماده 141 قانون تجارت شود، اطلاعیهای تحت عنوان شمول ماده 141 در سایت کدال منتشر میشود و شرکت مدت زمان مشخصی را زمان خواهد داشت امیربرنامه خود را جهت خروج از شمول ماده 141 ارائه دهد.

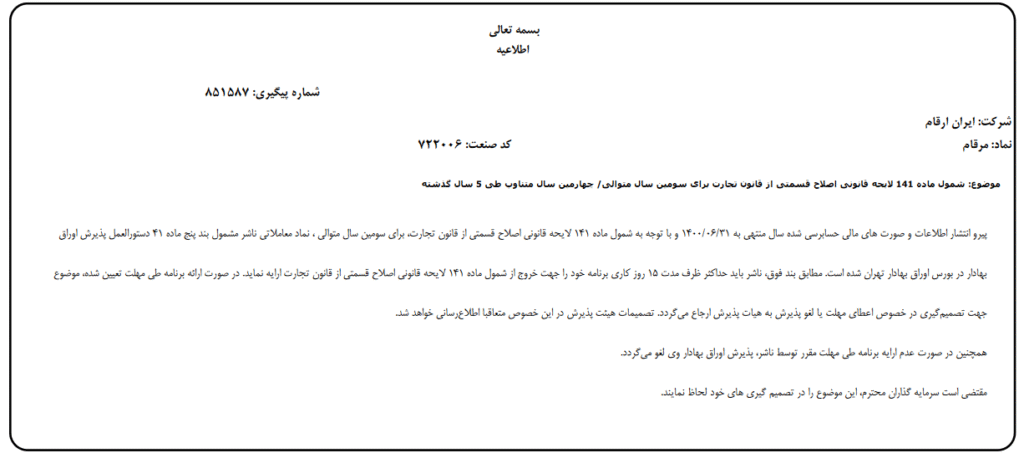

در تصویر زیر نیز اطلاعیه برنامه ناشر جهت خروج از شمول ماده 141 را برای نماد بانک دی مشاهده میکنیم.

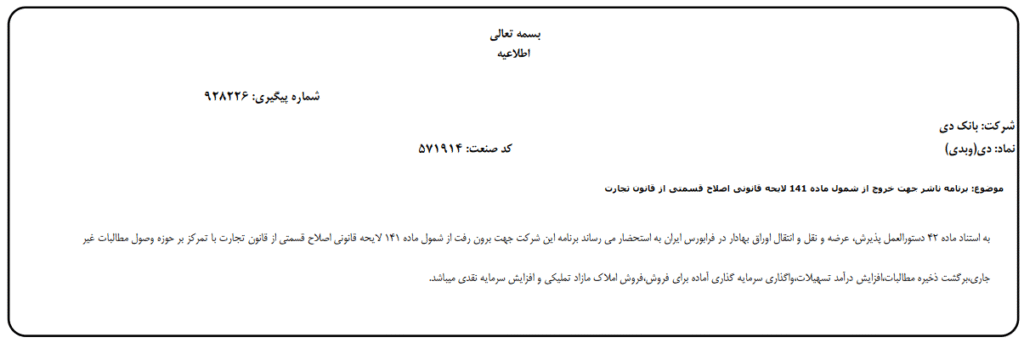

پس از انتشار اطلاعیه برنامه ناشر جهت خروج از شمول ماده 141، هیئت پذیرش اوراق بهادار مهلتی را جهت خروج شرکت از ماده 141 را تعیین میکند و طی اطلاعیهای تحت عنوان اعطای مهلت توسط هیئت پذیرش اوراق بهادار جهت خروج ناشر از شمول ماده 141 را در سایت کدال منتشر میکند که نمونهی آن را در تصویر زیر مشاهده میکنیم.

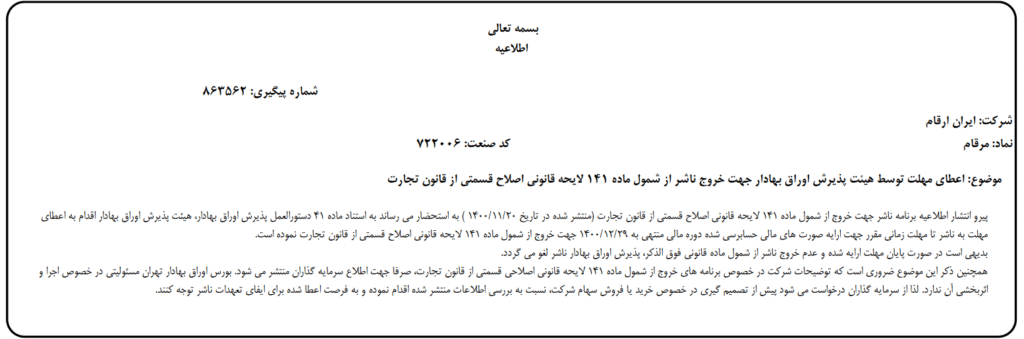

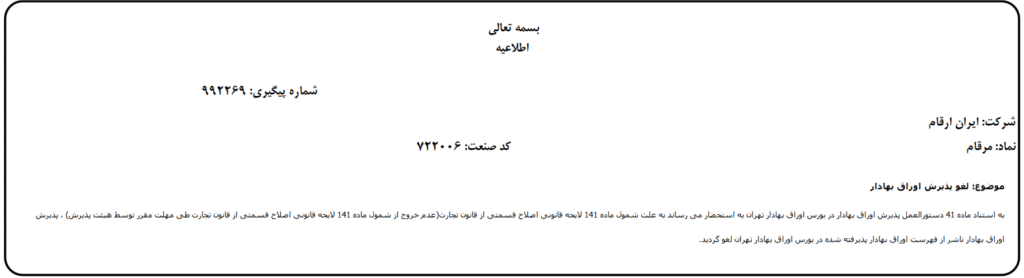

در صورتی که در زمان مقرر ناشر نتواند از مشمولیت ماده 141 قانون تجارت خارج شود، شرکت لغو پذیرش شده و به بازار پایه منتقل میشود. برای مثال نماد مرقام نتوانست در بازه زمانی مقرر از این مشمولیت خارج شود و پس از انتشار اطلاعیه لغو پذیرش اوراق بهادار، به بازار پایه منتقل شد.

نمادهای مشمول ماده 141 قانون تجارت

برای مشاهده نمادهایی که مشمول ماده 141 هستند میتوانید از طریق مراجعه به سایت tsetmc.ir و مراجعه به تب بورس اوراق بهادار تهران و یا فرابورس ایران و در ادامه مراجعه به تب نمادهای مشمول تعلیق، نمادهای مشمول ماده 141 قانون تجارت را مشاهده کنید.

عبور هوشمندانه از چالش ماده ۱۴۱ قانون تجارت

در نهایت، ماده ۱۴۱ قانون تجارت یکی از مهمترین مقررات در حوزه شرکتهای سهامی و بازار سرمایه است که نقش حیاتی در حفظ سلامت مالی شرکتها ایفا میکند. مشمول شدن این ماده به معنای پایان کار شرکت نیست، بلکه زنگ خطری است که مدیران و سهامداران را به بازنگری در ساختار مالی و تصمیمگیریهای استراتژیک دعوت میکند.

شرکتهایی که با زیان انباشته سنگین مواجهاند، در صورتی که با مدیریت صحیح، برنامهریزی مالی دقیق و اقداماتی مانند افزایش سرمایه از محل تجدید ارزیابی داراییها یا آورده نقدی سهامداران وارد عمل شوند، میتوانند از بحران خارج شده و حتی به سودآوری مجدد برسند. در واقع، آشنایی با ماده ۱۴۱ قانون تجارت و راهکارهای خروج از آن، برای هر فعال بازار سرمایه، مدیر مالی و تحلیلگر بنیادی ضروری است؛ چرا که درک درست از این ماده میتواند تفاوت بین یک سرمایهگذاری پرریسک و یک فرصت طلایی را رقم بزند.