تورم Inflation یکی از مهمترین مفاهیم اقتصاد کلان است که تقریبا تمام سرمایهگذاران، معاملهگران و فعالان بازارهای مالی با آن سروکار دارند. تغییرات تورم میتواند جهت حرکت بازارهای مختلف از جمله بورس، ارز، طلا و حتی بازار مسکن را تحت تأثیر قرار دهد. به همین دلیل درک درست مفهوم تورم و شناخت عوامل شکلگیری آن برای هر سرمایهگذار ضروری است. در این مقاله به زبان ساده توضیح میدهیم تورم چیست، چه انواعی دارد، اقتصاددانان چه دلایلی برای شکلگیری تورم مطرح میکنند و چه متغیرهایی میتوانند به ما در رصد تورم کمک کنند.

تورم چیست؟

تورم به معنای افزایش مداوم و عمومی سطح قیمت کالاها و خدمات در یک اقتصاد طی یک دوره زمانی مشخص است. وقتی تورم افزایش پیدا میکند، قدرت خرید پول کاهش مییابد؛ یعنی با همان مقدار پول میتوان کالاها و خدمات کمتری خرید.

به عنوان مثال اگر قیمت یک سبد کالا در سال گذشته یک میلیون تومان بوده و امسال به یک میلیون و دویست هزار تومان رسیده باشد، میتوان گفت سطح عمومی قیمتها افزایش یافته و اقتصاد با تورم مواجه شده است.

اقتصاددانان برای اندازهگیری تورم معمولاً از شاخصهایی مانند شاخص قیمت مصرفکننده (CPI) استفاده میکنند. این شاخص تغییرات قیمت مجموعهای از کالاها و خدماتی را که خانوارها مصرف میکنند اندازهگیری میکند. برای سرمایهگذاران، تورم تنها یک مفهوم آماری نیست؛ بلکه یک عامل مهم در تعیین ارزش داراییها، نرخ بهره، سیاستهای پولی و حتی جریان سرمایه در بازارها محسوب میشود.

چرا تورم برای سرمایهگذاران اهمیت دارد؟

تورم نقش مهمی در تصمیمگیریهای مالی دارد. افزایش تورم میتواند باعث کاهش ارزش واقعی پول شود و به همین دلیل بسیاری از سرمایهگذاران به دنبال داراییهایی میروند که بتوانند در برابر تورم از ارزش سرمایه محافظت کنند. به طور معمول در دورههای تورمی:

- ارزش واقعی پول نقد کاهش پیدا میکند

- داراییهای واقعی مانند طلا، مسکن و برخی کالاها مورد توجه قرار میگیرند

- نرخ بهره و سیاستهای بانک مرکزی تغییر میکند

- بازارهای مالی نوسانات بیشتری تجربه میکنند

به همین دلیل تحلیل تورم یکی از ابزارهای مهم در تحلیل کلان اقتصادی و تصمیمگیری سرمایهگذاری محسوب میشود.

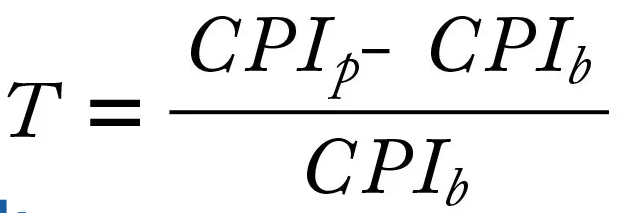

فرمول محاسبه نرخ تورم

محاسبه نرخ تورم، که معیاری کلیدی برای سنجش تغییرات سطح عمومی قیمتها در اقتصاد است، عمدتاً بر اساس تغییرات شاخص قیمت مصرفکننده (CPI) انجام میشود. این شاخص میانگین وزنی قیمت سبدی از کالاها و خدمات مصرفی خانوارها را در طول زمان اندازهگیری میکند. برای محاسبه تورم، قیمت این سبد کالا و خدمات در یک دوره زمانی مشخص (مثلاً ماه جاری) با قیمت همان سبد در دوره مبنا مقایسه شده و درصد تغییرات آن به عنوان نرخ تورم اعلام میشود. عواملی چون تغییرات قیمت مواد غذایی، مسکن، حملونقل و پوشاک به دقت رصد شده و در این محاسبه لحاظ میگردند تا تصویری دقیق از قدرت خرید مردم و روند افزایش یا کاهش قیمتها ارائه شود. فرمول محاسبه نرخ تورم به شرح زیر است:

انواع تورم چیست؟

اقتصاددانان تورم را از چند زاویه مختلف دستهبندی میکنند. این دستهبندیها به درک بهتر رفتار تورم در اقتصاد کمک میکنند.

تورم خزنده Creeping inflation

در این حالت قیمتها با سرعتی کم و قابل کنترل افزایش پیدا میکنند. بسیاری از اقتصادهای توسعهیافته تورم سالانه حدود ۲ تا ۳ درصد را طبیعی و حتی مفید میدانند.

تورم شتابان

در این وضعیت نرخ تورم به شکل قابل توجهی افزایش پیدا میکند و معمولاً به ارقام دو رقمی میرسد. چنین شرایطی باعث کاهش سریع قدرت خرید و افزایش نااطمینانی در اقتصاد میشود.

ابرتورم Hyperinflation

شدیدترین نوع تورم است که در آن قیمتها با سرعت بسیار زیاد افزایش مییابند. در برخی نمونههای تاریخی مانند آلمان دهه ۱۹۲۰ یا زیمبابوه، قیمتها حتی در فاصله چند روز چند برابر شدهاند.

تورم ناشی از فشار تقاضا Demand-Pull Inflation

زمانی رخ میدهد که تقاضای کل در اقتصاد از ظرفیت تولید بیشتر شود. در چنین شرایطی مصرفکنندگان و بنگاهها تقاضای بیشتری برای کالاها دارند و همین موضوع باعث افزایش قیمتها میشود.

تورم فشار هزینه Cost-Push Inflation

در این حالت افزایش هزینههای تولید باعث بالا رفتن قیمتها میشود. افزایش قیمت انرژی، مواد اولیه یا دستمزدها میتواند هزینه تولید را بالا ببرد و در نهایت به تورم منجر شود.

تورم وارداتی

اگر قیمت کالاهای وارداتی افزایش یابد یا ارزش پول ملی کاهش پیدا کند، قیمت بسیاری از کالاها در داخل کشور نیز افزایش پیدا میکند. این نوع تورم در اقتصادهایی که وابستگی بالایی به واردات دارند اهمیت بیشتری دارد.

تورم انتظاری

گاهی انتظارات مردم و فعالان اقتصادی خود به عامل ایجاد تورم تبدیل میشود. اگر افراد انتظار داشته باشند قیمتها در آینده افزایش یابد، رفتارهای اقتصادی آنها میتواند به افزایش قیمتها دامن بزند.

اقتصاددانان ریشه تورم را در چه میدانند؟

در طول تاریخ اندیشه اقتصادی نظریههای مختلفی درباره علت تورم ارائه شده است. هر کدام از این نظریهها بر عامل خاصی تأکید میکنند.

نظریه پولی تورم

یکی از معروفترین دیدگاهها مربوط به اقتصاددانان مکتب پولگرایی است. طبق این دیدگاه، تورم در نهایت نتیجه رشد بیش از حد حجم پول در اقتصاد است. اقتصاددان معروف میلتون فریدمن جملهای مشهور دارد:

«تورم همیشه و همه جا یک پدیده پولی است.»

طبق این نظریه اگر حجم نقدینگی سریعتر از رشد تولید افزایش یابد، سطح عمومی قیمتها بالا خواهد رفت.

نظریه کینزی درباره تورم

اقتصاددانان کینزی معتقدند تورم اغلب در نتیجه افزایش تقاضای کل در اقتصاد شکل میگیرد. وقتی مصرف خانوارها، سرمایهگذاری بنگاهها یا مخارج دولت افزایش پیدا کند و ظرفیت تولید پاسخگوی آن نباشد، قیمتها افزایش مییابند.

نظریه فشار هزینه

برخی اقتصاددانان تورم را نتیجه افزایش هزینههای تولید میدانند. افزایش دستمزدها، بالا رفتن قیمت انرژی یا افزایش قیمت مواد اولیه میتواند قیمت تمامشده کالاها را افزایش دهد و در نهایت به تورم منجر شود.

نظریه ساختاری

در اقتصادهای در حال توسعه گاهی تورم ریشههای ساختاری دارد. ضعف بخش تولید، ناکارآمدی بازارها، وابستگی به واردات و محدودیتهای عرضه میتواند باعث شکلگیری تورم مزمن شود.

مهمترین متغیرهای اثرگذار بر تورم چیست؟

برای سرمایهگذاران و تحلیلگران بازار، مهم است بدانند چه متغیرهایی میتوانند به عنوان نشانههای پیشنگر تورم مورد استفاده قرار بگیرند. رصد این متغیرها میتواند در پیشبینی روند تورم و تحلیل بازارها کمک کند.

رشد نقدینگی

یکی از مهمترین عوامل مؤثر بر تورم در بسیاری از اقتصادها رشد نقدینگی است. افزایش سریع حجم پول در گردش معمولاً در بلندمدت به افزایش سطح قیمتها منجر میشود.

نرخ ارز

در اقتصادهایی که وابستگی زیادی به واردات دارند، افزایش نرخ ارز میتواند به سرعت به تورم تبدیل شود. افزایش قیمت ارز باعث بالا رفتن قیمت کالاهای وارداتی و در نتیجه افزایش هزینه تولید میشود.

کسری بودجه دولت

اگر دولت با کسری بودجه مواجه شود و برای جبران آن به استقراض از بانک مرکزی یا افزایش پایه پولی متوسل شود، احتمال افزایش تورم بالا میرود.

قیمت جهانی کالاها

قیمت کالاهای اساسی مانند نفت، گاز، فلزات و محصولات کشاورزی میتواند بر تورم بسیاری از کشورها اثر بگذارد. افزایش قیمت این کالاها معمولاً هزینه تولید و حملونقل را افزایش میدهد.

نرخ بهره و سیاست پولی

تصمیمات بانک مرکزی درباره نرخ بهره و کنترل نقدینگی نقش مهمی در مدیریت تورم دارند. افزایش نرخ بهره معمولاً با هدف کاهش فشارهای تورمی انجام میشود.

راه کنترل تورم چیست؟

کنترل تورم یک چالش پیچیده اقتصادی است که نیازمند ترکیبی از سیاستهای پولی و مالی انضباطی است. ابزار اصلی در دست بانک مرکزی، سیاست پولی است که شامل مدیریت نرخ بهره و کنترل حجم پول میشود؛ افزایش نرخ بهره، وامگیری را گرانتر کرده و با کاهش تقاضا، به کنترل تورم کمک میکند. در کنار آن، سیاستهای مالی دولت نیز نقشی حیاتی ایفا میکند؛ کاهش هزینههای دولتی، افزایش مالیاتها و مدیریت کسری بودجه میتواند فشار تقاضا را کم کرده و به ثبات قیمتها یاری رساند. همچنین، سیاستهای حمایتی از تولید داخلی، افزایش رقابتپذیری بازارها و جلوگیری از انحصارات میتواند به عرضه بهتر کالا و خدمات و کنترل پایدارتر تورم منجر شود.

جمعبندی

تورم به معنای افزایش مداوم سطح عمومی قیمتها در اقتصاد است و یکی از مهمترین متغیرهای اقتصاد کلان محسوب میشود. افزایش تورم باعث کاهش قدرت خرید پول شده و میتواند بر رفتار مصرفکنندگان، سرمایهگذاران و سیاستگذاران اثر بگذارد.

تورم میتواند به دلایل مختلفی از جمله افزایش نقدینگی، رشد تقاضا، افزایش هزینههای تولید یا مشکلات ساختاری اقتصاد ایجاد شود. برای فعالان بازارهای مالی، درک این عوامل و رصد متغیرهایی مانند رشد نقدینگی، نرخ ارز، سیاستهای پولی و وضعیت بودجه دولت اهمیت زیادی دارد.

شناخت دقیق تورم و سازوکار شکلگیری آن به سرمایهگذاران کمک میکند تا تصمیمهای آگاهانهتری در مدیریت سرمایه و انتخاب داراییهای مناسب در دورههای مختلف اقتصادی بگیرند. امیدواریم که این محتوا از آکادمی پاداش سرمایه برای شما مفید بوده باشد.

فرهنگ نجاتیان هستم، کارشناس ارشد اقتصاد.

علاقهمند به کاوش بازارها و راهی که بازار با آن دنیا را تغییر میدهد.

کوششم بر این است که با پژوهش در این مسیر دانش اقتصادی رو در جهان مالی پررنگتر کنم