جهان اقتصادی در گذار بزرگ

به گزارش پاداش شناخت جریانهای پیشرو در جهان چارچوب مناسبتری از روایتهای متعارف رکود و رونق برای فهم اقتصاد امروز است. آنچه اقتصاد جهانی با آن مواجه است، نه یکسری شوک گذرا و نه صرفاً یک چرخه اقتصادی عمیقتر، بلکه تغییر در نحوه سازمانیافتن تولید، سرمایهگذاری و تخصیص منابع در مقیاس جهانی است. در چنین دورهای، متغیرهای آشنا هنوز اهمیت دارند، اما دیگر برای توضیح مسیر کلان اقتصاد کافی نیستند.

در دهههای گذشته، تحلیل اقتصاد جهانی عمدتاً حول نوسانات تقاضا، سیاست پولی و چرخههای کوتاهمدت شکل گرفته بود. اما اکنون منشأ اصلی تنشها و فرصتها در سمت عرضه قرار دارد. بازتعریف زیرساختهای انرژی، دیجیتالیشدن فرایندهای تولید، بازآرایی زنجیرههای تأمین و نقش فعالتر دولتها در جهتدهی سرمایه. این تغییرات تدریجیاند، اما اثرات آنها ماندگار و انباشت شونده است.

گذار انرژی و گذار دیجیتال، دو محور اصلی این بازآرایی هستند. هر یک مسیر تحول مستقل خود را دارد، اما اهمیت آنها از جایی آغاز میشود که بهصورت همزمان عمل میکنند. دیجیتالسازی عمیق بدون انرژی مقیاسپذیر و پایدار ممکن نیست، و نظام انرژی جدید بدون ابزارهای دیجیتال، دادهمحور و هوشمند کارایی لازم را نخواهد داشت. این همپوشانی، ساختار هزینهها، نرخ بازده سرمایه و توزیع ریسک را در سطح کلان دگرگون میکند.

در چنین فضایی، بسیاری از تنشهای مشاهدهشده در تورم، سیاست پولی و بازارهای مالی نه نشانه اختلال، بلکه علائم سازگاری یک سیستم اقتصادی در حال بازآراییاند. فشارهای تورمی الزاماً به معنای داغشدن تقاضا نیستند، و افزایش نوسان مالی لزوماً نشانه حباب نیست؛ بلکه بازتاب تلاش اقتصاد برای تطبیق با محدودیتهای واقعی جدید است.

نگاهی نو به اقتصاد جهانی

دوره کنونی را نمیتوان با الگوهای کلاسیک رکود و رونق توضیح داد. آنچه رخ میدهد یک بازآرایی ساختاری است. جابجایی پایدار در ترکیب عرضه اقتصاد جهانی تحت تأثیر شوکهای سمت عرضه که ماهیتی گذرا ندارند، بلکه ناشی از تحولات ژئوپلیتیکی، الزامات اقلیمی و بازطراحی زنجیرههای تأمین هستند. بانک تسویههای بینالمللی (BIS) در گزارشهای اخیر خود بر این نکته تأکید کرده که تورم امروز بیش از آنکه ناشی از فشار تقاضا باشد، ریشه در تنگناهای عرضه و هزینههای انتقال ساختاری دارد.

در بازآرایی ساختاری، نقش زیرساخت و سرمایهگذاری در ظرفیت تولید به مرکز توجه بازمیگردد. به نظر میرسد دورانی که در آن رشد عمدتاً از طریق بهرهوری نرمافزاری و گسترش خدمات حاصل میشد، به پایان رسیده است. اکنون اقتصاد نیازمند سرمایهگذاری سنگین در شبکههای انرژی، حملونقل، ذخیرهسازی داده و مواد اولیه حیاتی است. این سرمایهگذاریها نه تنها بازدهی بلندمدت متفاوتی دارند، بلکه اصطکاک طبیعی در سیستم قیمتها را افزایش میدهند. هماهنگی بین عرضه و تقاضا زمان بیشتری میطلبد و قیمتها برای دورههای طولانیتری خارج از تعادلهای گذشته نوسان خواهند کرد.

از منظر چرخههای اقتصادی، این وضعیت شبیه به فاز انقباض ساختاری در نظریه کوندراتیف است، با این تفاوت که این بار محرکهای تکنولوژیک (دیجیتال) و زیستمحیطی (انرژی) همزمان عمل میکنند. در چنین شرایطی، سیاست پولی که تنها بر مدیریت تقاضا متمرکز است، کارآیی خود را از دست میدهد و ضرورت هماهنگی با سیاست صنعتی و مالی پررنگ میشود.

گذار انرژی: موتور فیزیکی بازآرایی اقتصاد

بازآرایی ساختار تامین انرژی تنها جایگزینی یک منبع انرژی با منبع دیگر نیست؛ بلکه بازسازی کامل زیرساخت فیزیکی اقتصاد جهانی است. این گذار سه ویژگی کلیدی دارد:

هزینه سرمایهای بالا (CAPEX)،

وابستگی به شبکههای یکپارچه و ذخیرهسازی،

تقاضای فزاینده برای مواد خام خاص (مس، لیتیوم، نیکل، کبالت و عناصر خاکی نادر).

انرژی در این چارچوب به عنوان یک محدودیت سخت برای تحول دیجیتال عمل میکند. مراکز داده، پردازش ابری و مدلهای هوش مصنوعی بزرگ مصرف برق را به سطحی بیسابقه رساندهاند؛ به گونهای که بدون دسترسی به انرژی مقیاسپذیر و پایدار، شتاب دیجیتالسازی کند خواهد شد. از سوی دیگر، شبکههای انرژی نوین (باد، خورشید، هیدروژن) خود به ابزارهای دیجیتال، هوش مصنوعی و سیستمهای کنترل بلادرنگ نیازمندند تا بتوانند نوسانات عرضه و تقاضا را مدیریت کنند.

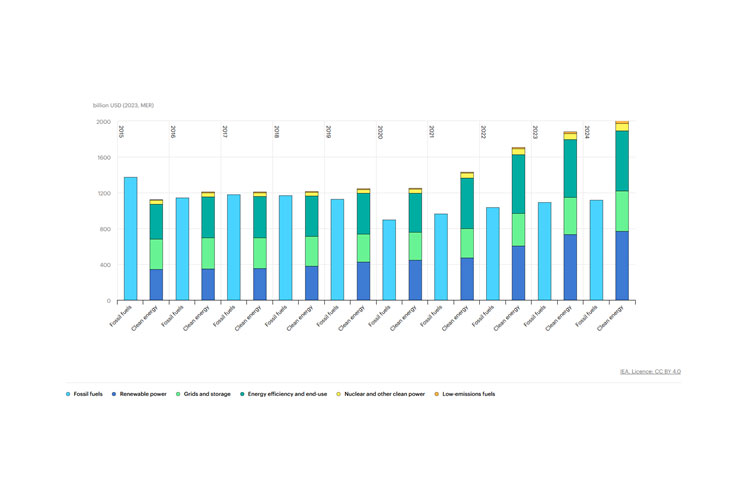

نمودار 1 – مقایسه سرمایه گذاری در سوختهای فسیلی و تجدیدپذیرها

در بازارهای کالا، این تحول باعث بروز تورم نسبی شده است. قیمت فلزات حیاتی و تجهیزات انرژیهای تجدیدپذیر با سرعتی بسیار بالاتر از شاخص تورم عمومی افزایش یافتهاند، در حالی که قیمت برخی کالاهای سنتی (نظیر نفت) تحت تأثیر کاهش تدریجی تقاضای بلندمدت قرار دارد. این شکاف قیمتی خود نشانهای از بازآرایی ساختاری است. منابعی که در مرکز تحول قرار دارند، ارزش جدیدی کسب میکنند و منابعی که در حاشیه هستند، با کاهش ارزش مواجه میشوند.

گذار دیجیتال: شتابدهنده نامتقارن بهرهوری

اگر تحول انرژی موتور فیزیکی بازآرایی است، تحول دیجیتال موتور محاسباتی و اطلاعاتی آن است. هسته این گذار را میتوان در سه لایه مشاهده کرد:

هوش مصنوعی و داده،

سرمایه انسانی و مهارتها،

انرژی محاسباتی.

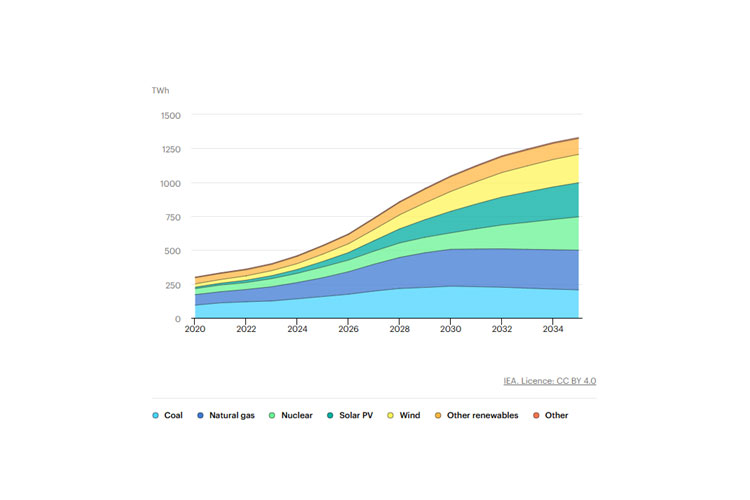

نمودار 2- پیشبینی منابع تولید برق جهانی برای مراکز داده

هوش مصنوعی (بهویژه مدلهای زبانی بزرگ) شکاف بهرهوری را به شکل نامتقارنی گسترش میدهد. شرکتها و کشورهایی که زودتر و عمیقتر این فناوریها را جذب میکنند، شتاب رشد سریعتری را تجربه خواهند کرد، در حالی که دیگران ممکن است حتی با کاهش نسبی بهرهوری مواجه شوند. این پدیده در ادبیات اقتصادی با عنوان شکاف دیجیتال شناخته میشود و میتواند نابرابری درونکشوری و بینکشوری را تشدید کند.

تحول دیجیتال همچنین اثر قفلشدگی تکنولوژیک را تقویت میکند. استانداردهای نرمافزاری، پلتفرمهای ابری و معماریهای سختافزاری خاص، هزینه تغییر تکنولوژی را چنان افزایش میدهند که با یک بار ورود در مسیر توسعه آنها، به راحتی نمیتوان از آن خارج شد. این امر منجر به تمرکز قدرت در دست چند بازیگر غالب میشود و رقابت در بازارهای دیجیتال را به چالشی ساختاری تبدیل میکند.

در سطح زیرساخت، نیمهرساناها و مراکز داده به کالاهای سرمایهای جدید تبدیل شدهاند. دسترسی به تراشههای پیشرفته و ظرفیت پردازش ابری اکنون به اندازه دسترسی به انرژی ارزان، یک مزیت رقابتی حیاتی محسوب میشود. سرمایهگذاری در این حوزهها نه تنها بازده خصوصی دارد، بلکه آثار سرریز کلانی بر بهرهوری کل اقتصاد برجا میگذارد.

برهمکنش دو بازآرایی ساختاری: چرا این دوره متفاوت است

گذار انرژی و گذار دیجیتال دو جریان موازی نیستند؛ آنها در تعامل باهم بسیار درهمتنیدهاند. این تعامل سه حلقه بازخوردی کلیدی ایجاد میکند:

۱. انرژی بهعنوان پیشنیاز دیجیتال: هر گام در دیجیتالسازی (افزایش حجم دادهها، آموزش مدلهای بزرگتر، گسترش اینترنت اشیا) مصرف انرژی را بالا میبرد. بدون دسترسی به انرژی پاک و مقیاسپذیر، رشد دیجیتال با مانع فیزیکی روبرو میشود.

۲. تکنولوژی به عنوان توانمندساز انرژی: شبکههای انرژی تجدیدپذیر بدون سیستمهای دیجیتال هوشمند، ذخیرهسازی بهینه و پیشبینی بار قادر به کارایی اقتصادی نیستند. هوش مصنوعی و اینترنت اشیا کارایی این شبکهها را تا حدی افزایش میدهند که هزینه نهایی انرژیهای تجدیدپذیر را به زیر سوختهای فسیلی میرساند.

۳. حلقه سرمایهگذاری‑تورم: سرمایهگذاری سنگین در هر دو گذار، تقاضا برای مواد خام، تجهیزات و نیروی کار متخصص را بالا میبرد. این تقاضا در کوتاهمدت عرضه را تحت فشار قرار داده و به تورمدامن میزند. از سوی دیگر، همین سرمایهگذاریها در بلندمدت با افزایش بهرهوری و کاهش هزینههای نهایی، میتوانند تورم را مهار کنند. این دو نیروی متضاد باعث میشود تورم در دوره گذار نه کاملاً موقت باشد و نه کاملاً پایدار.

تعامل ساختاری دو گذار توضیح میدهد که چرا سیاستگذاری سنتی (تنظیم تقاضا از طریق نرخ بهره) در مهار تورم کنونی ناتوان است.

پیامدهای کلان: تورم، رشد و سیاست پولی

تورم گذارمحور ویژگی اصلی این دوره است. بر خلاف تورمهای دورهای گذشته که عمدتاً ناشی از فشار تقاضا بودند، تورم امروز ریشه در هزینههای انتقال ساختاری دارد. افزایش قیمت مواد خام حیاتی، کمبود نیروی کار متخصص در بخشهای نوین، و زمانبر بودن ساخت زیرساختهای جدید. این نوع تورم به سیاست پولی انقباضی پاسخ ضعیفی میدهد، زیرا افزایش نرخ بهره نه تنها تقاضای مازاد را کاهش نمیدهد، بلکه ممکن است سرمایهگذاری مورد نیاز برای گذار را نیز مختل کند.

در چنین محیطی، رشد اقتصادی نیز الگوی متفاوتی پیدا میکند. رشد در کوتاهمدت به دلیل سرمایهگذاری سنگین در بخشهای با بازدهی بلندمدت، ممکن است کند به نظر برسد، اما در بلندمدت با بهرهوری حاصل از دیجیتالسازی و کاهش هزینه انرژی، شتاب میگیرد. این الگوی رشد «J‑shaped» است کهع یک دوره فشرده سرمایهگذاری با رشد متوسط، سپس جهش بهرهوری را مدلسازی میکند.

پیامدها برای چرخههای مالی و بازارها

- سهام: تفکیک بین شرکتهای زیرساختمحور (تولیدکنندگان تجهیزات انرژی تجدیدپذیر، تولیدکنندگان نیمهرسانا، ارائهدهندگان زیرساخت ابری) و شرکتهای مصرفمحور (خردهفروشی، خدمات سنتی) آشکارتر میشود. اولیها از جریان سرمایهگذاری گذار سود میبرند و با حاشیه سود بالاتر و رشد درآمدی قویتر قیمتگذاری میشوند؛ دومیها ممکن است تحت تأثیر افزایش هزینههای انرژی و رقابت دیجیتالی قرار گیرند.

- اوراق قرضه: عدم قطعیت درباره مسیر تورم و پاسخ سیاست پولی به صرف سررسید (term premium) میافزاید. سرمایهگذاران برای نگهداری اوراق بلندمدت خواستار بازده اضافی میشوند، زیرا نمیتوانند اطمینان داشته باشند که تورم گذارمحور به زودی فروکش خواهد کرد. این امر منحنی بازده را به سمت شیب بیشتر سوق میدهد.

- کامودیتیها: فلزات حیاتی مورد نیاز برای گذار (مس، لیتیوم، نیکل) به کالاهای استراتژیک تبدیل شدهاند. قیمت آنها نه تنها تحت تأثیر چرخه صنعتی، بلکه تحت تأثیر سرعت گذار انرژی و دیجیتال و نیز تنشهای ژئوپلیتیکی بر سر ذخایر است. در مقابل، نفت و گاز سنتی با کاهش تدریجی تقاضای ساختاری مواجه هستند، اگرچه نوسانات کوتاهمدت آنها همچنان میتواند شدید باشد.

- طلا: در دورهای که سیاست پولی در مدیریت تورم با محدودیت روبرو است و عدم اطمینان درباره نظم پولی آینده افزایش مییابد، طلا به عنوان دارایی با نظم پولی نقش خود را به عنوان پوشش ریسک تورمی و بیثباتی ارزی تقویت میکند.

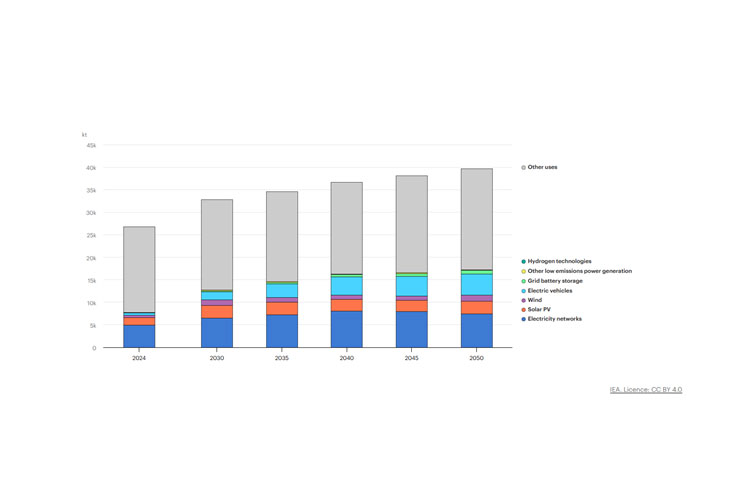

نمودار 3 – پیشبینی تقاضای تفکیک شده مس تا 2050

جهان نه در بحران، نه در رونق

دوره کنونی نه یک بحران گذرا است و نه یک رونق همهجانبه. این دوره یک گذار پرهزینه اما ضروری است که طی آن اقتصاد جهانی خود را با دو تحول ساختاری همزمان هماهنگ میکند. هزینههای این گذار در قالب تورم بالاتر، نوسانات مالی بیشتر و رشد کندتر در کوتاهمدت ظاهر میشود؛ اما دستاورد آن در بلندمدت یک اقتصاد با بهرهوری بالاتر، مقاومتر در برابر شوکهای انرژی و انعطافپذیرتر در برابر تغییرات تکنولوژیک خواهد بود.

برندههای این دوره کسانی هستند که در مرکز بازآرایی ایستادهاند. شرکتهایی که زیرساخت فیزیکی و دیجیتالی گذار را فراهم میکنند، کشورهایی که ذخایر مواد خام حیاتی را در اختیار دارند یا توانایی تولید فناوریهای کلیدی را کسب کردهاند، و سرمایهگذارانی که میتوانند تمایز بین ساختارهای پیروز و ساختارهای محو شونده را تشخیص دهند.

تحلیلگران و سرمایهگذاران باید چارچوب ذهنی خود را از چرخهنگری به ساختارنگری تغییر دهند. پرسیدن این سؤال که کدام بخشها، شرکتها و داراییها در قلب بازآرایی جهانی قرار دارند و کدامها در حاشیه نقش مهمی در سودسازی سرمایه گذاران ایفا میکند.

جهان در حال گذار است. این گذار آرام نیست، اما اجتنابناپذیر است. شناخت منطق آن، تنها راه برای حرکت در مسیری است که هم ریسکها و هم فرصتهای بیسابقهای را در خود دارد.

منابع اصلی:

· Bank for International Settlements (BIS)

· International Monetary Fund (IMF)

· NGFS (Network for Greening the Financial System)

· NBER (National Bureau of Economic Research)

فرهنگ نجاتیان هستم، کارشناس ارشد اقتصاد.

علاقهمند به کاوش بازارها و راهی که بازار با آن دنیا را تغییر میدهد.

کوششم بر این است که با پژوهش در این مسیر دانش اقتصادی رو در جهان مالی پررنگتر کنم