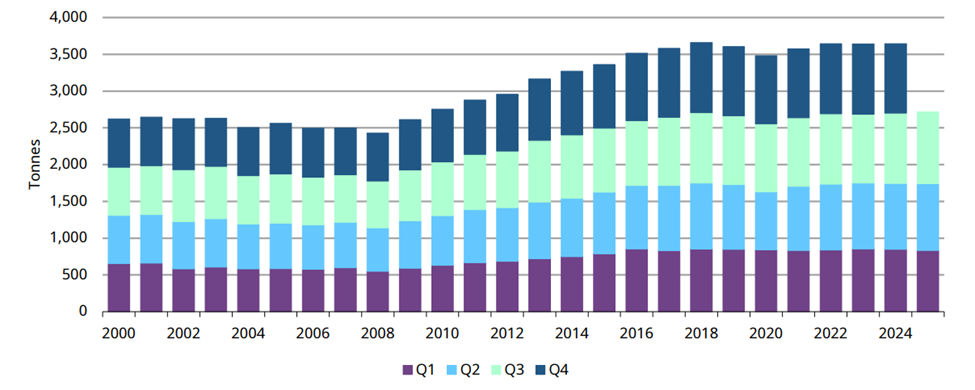

به گزارش پاداش، تابستان سال ۲۰۲۵ در تاریخ بازار طلا به عنوان یک نقطه عطف آماری ثبت خواهد شد. مجموع عرضه جهانی طلا به رقم بیسابقه ۱٬۳۱۳ تن رسید. این حجم از عرضه، بالاترین میزان ثبتشده در سری دادههای فصلی شورای جهانی طلا محسوب میشود و نشاندهنده رشد ۳ درصدی نسبت به مدت مشابه سال قبل است. با این حال، تحلیل عمیقتر این آمار نشان میدهد که بازار با یک پارادوکس مواجه شده است.

در حالی که حجم فیزیکی طلا تنها ۳ درصد افزایش یافته، ارزش دلاری این عرضه به دلیل جهش قیمتها با رشدی خیرهکننده و ۴۴ درصدی، به رکورد ۱۴۶ میلیارد دلار در یک فصل رسیده است. این شکاف عظیم میان رشد حجمی و رشد ارزشی، پیامآور تغییر بنیادین در مکانیسمهای عرضه است؛ بازاری که در آن هر واحد عرضه جدید، نه به دلیل وفور منابع، بلکه به دلیل ارزشگذاری بسیار بالا وارد چرخه میشود.

تصویر 1 – جدول بخشی عرضه فصلی طلا (تن)

رکوردهای فصلی

ستون فقرات عرضه طلا، یعنی تولید معدنی، در این فصل عملکردی قدرتمند اما محتاطانه داشته است. تولید خالص معادن به ۹۷۶.۶ تن رسید که حاکی از رشد ۲ درصدی نسبت به سال گذشته و جهش ۸ درصدی نسبت به بهار ۲۰۲۵ است. شورای جهانی طلا این افزایش را تا حدی به الگوهای فصلی نسبت میدهد که امری طبیعی در چرخههای استخراج است.

حاشیه سود بالا انگیزه عظیمی برای معدنکاران ایجاد کرده، اما این انگیزه با واقعیتهای عملیاتی در تضاد است چرا که ظرفیت اسمی معادن با ظرفیت واقعی فاصله دارد. به عبارت دیگر، حتی زمانی که قیمت طلا مشوق حداکثر استخراج است، چالش های فنی و لجستیکی مانع از آن میشوند که تولید معدنی رشدی دو رقمی را تجربه کند. این دادهها نشان میدهند که تولید معدنی به سقف ظرفیت کوتاهمدت خود نزدیک شده و عبور از مرز ۱۰۰۰ تن در فصل، نیازمند سرمایهگذاریهای زیرساختی است که اثر آن در بلندمدت ظاهر خواهد شد.

نمودار 1 – تولید معدنی جهانی سالانه بر اساس فصل (تن)

عقبنشینی از پوشش ریسک (De-Hedging)

یکی از معنادارترین دادههای مالی در سمت عرضه، رفتار تولیدکنندگان در قبال پوشش ریسک است. تراز خالص پوشش ریسک تولیدکننده در این فصل منفی بوده و به منفی ۸ تن رسیده است. این رقم در ادامه روند سهماهه دوم (که منفی ۲۴.۸ تن بود) قرار دارد. در ادبیات اقتصاد طلا، منفی بودن این تراز سیگنالی بسیار قوی از احساسات صعودی در میان معدنکاران است.

وقتی شرکتهای معدنی از پیشفروش محصول خود اجتناب میکنند و حتی قراردادهای پوششی قبلی را تسویه میکنند، به این معناست که مدیران این صنعت انتظار دارند قیمتها در آینده حتی از سطح فعلی ۳۴۵۶ دلار نیز فراتر رود. در واقع، آنها ترجیح میدهند ریسک نوسانات بازار را بپذیرند تا از تمام پتانسیل صعودی قیمت بهرهمند شوند. انتظار میرود برنامه های پوشش ریسک همچنان غیرفعال باقی بماند. این رویکرد استراتژیک، عملاً عرضه پیشفروش شده را کاهش داده و فشار را بر بازار نقدی حفظ میکند.

چرا طلای کهنه به بازار نیامد؟

وقتی قیمت یک دارایی ۴۰ درصد (سالانه) رشد میکند، باید شاهد هجوم دارندگان آن دارایی برای فروش و شناسایی سود باشیم. اما میبینیم که عرضه طلای بازیافتی تنها به ۳۴۴.۴ تن رسیده است؛ رقمی که اگرچه ۶ درصد بیشتر از سال قبل است، اما نسبت به فصل قبل ۱ درصد کاهش داشته است.

عامل اصلی، انتظارات برای قیمتهای بالاتر است. فروشندگان خرد و خانوارها معتقدند روند صعودی طلا به پایان نرسیده است، بنابراین از فروش دارایی خود امتناع میکنند. این پدیده نشاندهنده نوعی احتکار در سطح خرد است که مانع از تبدیل شدن ذخایر طلای موجود در جامعه به عرضه فعال در بازار میشود.

وثیقه به جای فروش

در تشریح بیشتر دلایل پایین بودن عرضه بازیافتی، گزارش شورای جهانی طلا به “ترجیح برای استفاده از طلا جهت وثیقهگذاری” اشاره می کند. این گزاره تحلیلی بسیار مهم است. به جای اینکه افراد در شرایط نیاز مالی طلای خود را بفروشند (که باعث افزایش عرضه بازیافت میشود)، آن را به عنوان وثیقه نزد بانکها یا موسسات مالی میگذارند تا وام دریافت کنند.

این رفتار دو پیامد دارد. اول اینکه مالکیت طلا حفظ میشود و دوم اینکه این طلا وارد چرخه عرضه بازار نمیشود. نبودِ فشار اقتصادی حاد عامل دیگری است که نیاز به فروش اجباری را از بین برده است. بنابراین، برخلاف دورههای بحرانی گذشته که بازیافت طلا به سرعت اوج میگرفت، در این دوره امید به آینده قیمت، عملاً جلوی سیلاب طلای قراضه را گرفته است.

واکنش عرضه به قیمت های فزاینده

. قیمتها ۴۰ درصد رشد کردهاند، اما عرضه کل (مجموع معدنی و بازیافت) تنها ۳ درصد واکنش نشان داده است. به بیان ساده، عرضه جهانی طلا در کوتاهمدت سفت و سخت شده است. معادن نمیتوانند با سرعت قیمت، تولید را بالا ببرند و دارندگان طلای بازیافتی نیز تمایلی به فروش ندارند.

این عدم تعادل میان شتاب قیمت و کندی عرضه، به طور طبیعی از سطوح قیمتی بالا حمایت میکند. اگر عرضه واکنش سریعتری نشان میداد، احتمالاً شاهد اصلاح قیمتی شدیدتری در پاییز بودیم، اما دادهها نشان میدهند که سمت عرضه توانایی یا تمایلی برای اشباع بازار ندارد.

ریسکهای سیاسی

با توجه به اینکه تولید معدنی در کشورهای در حال توسعه متمرکز است، هرگونه ناآرامی سیاسی یا تغییر در قوانین معدنی میتواند همین رشد ۲ درصدی تولید را نیز معکوس کند. فعلاً تنها انگیزه مالی است که چرخ معادن را میچرخاند و اگر این حاشیه سود به دلیل تورم هزینهها (انرژی و نیروی کار) کاهش یابد، ریسک افت تولید در فصلهای آینده جدی خواهد بود.

بازاری در گروی قیمت

مستندات تابستان ۲۰۲۵ تصویر بازاری را ترسیم میکند که در آن عرضه “پیرو” و قیمت “پیشرو” است. عرضه کل ۱۳۱۳ تنی، اگرچه یک رکورد تاریخی است، اما در برابر عطش تقاضای دلاری ناکافی به نظر میرسد. سه ستون اصلی عرضه یعنی تولید معدنی محدود شده با سقف فنی، توقف فروشهای پوششی و بازیافت سرکوب شده توسط انتظارات تورمی، همگی دست به دست هم دادهاند تا سمت عرضه بازار را منقبض نگه دارند.

تا زمانی که انتظار افزایش قیمت در ذهن دارندگان طلا و معدنکاران حاکم باشد، عرضه فیزیکی شتاب نخواهد گرفت. این گزارش به ما میگوید که کلید حل معمای عرضه در فصلهای آینده، نه در معادن، بلکه در ذهنیت بازار نهفته است؛ تنها در صورت تغییر جهت انتظارات قیمتی است که میتوانیم شاهد آزادسازی ذخایر طلا و افزایش معنادار عرضه باشیم.

کارشناس مطالعات اقتصادی: فرهنگ نجاتیان

منبع:

Gold Demand Trends – WORLD GOLD COUNCIL

فرهنگ نجاتیان هستم، کارشناس ارشد اقتصاد.

علاقهمند به کاوش بازارها و راهی که بازار با آن دنیا را تغییر میدهد.

کوششم بر این است که با پژوهش در این مسیر دانش اقتصادی رو در جهان مالی پررنگتر کنم