به گزارش پاداش سرمایهگذاران بازار مالی در آغاز عصر هوش مصنوعی بر سر یک دوراهی تاریخی و سرنوشتساز ایستادهاند. ما اکنون با معمایی چندوجهی و پیچیده روبرو هستیم که در آن قیمت داراییها، بهویژه در بخش فناوری، بر اساس رویاهای بلندپروازانه و تخمینهای اغراقآمیز از آینده قیمتگذاری شدهاند، در حالی که واقعیتهای ملموس اقتصادی و ترازنامههای مالی شرکتها هنوز در زمین سفت حال قدم میزنند. اکنون سوال بنیادین و تریلیون دلاری این است که هوش مصنوعی دقیقاً چه زمانی از مرحله هیاهو و هزینههای گزاف عبور کرده و به مرحله سودآوری عملیاتی و جریان نقدی آزاد تبدیل میشود؟

پارادوکس بهرهوری هوش مصنوعی

برای درک عمیق وضعیت فعلی، ابتدا باید از توهم سرعت که توسط رسانههای اجتماعی ایجاد شده فاصله بگیریم و به منطق بنیادی تاریخ اقتصاد بازگردیم. تاریخ تحولات صنعتی بارها اثبات کرده که نوآوریهای ساختارشکن ، از موتور بخار و الکتریسیته گرفته تا اینترنت، در سالهای اولیه ورود خود لزوماً بهرهوری کل را افزایش نمیدهند. برعکس، گاهی به دلیل هزینههای سنگین یادگیری، تغییر ساختار سازمانی و سرمایهگذاریهای زیرساختی، باعث افت موقت بهرهوری نیز میشوند.

دادههای کلان اقتصادی در سال ۲۰۲۵ این نظریه را تایید میکنند؛ در حالی که غولهای فناوری نظیر مایکروسافت، گوگل و آمازونصدها میلیارد دلار صرف توسعه زیرساختهای ابری و دیتاسنترها کردهاند، درآمد مستقیم حاصل از افزایش واقعی بهرهوری در اقتصاد عمومی هنوز با این مخارج همخوانی ندارد.

شرکتها در حال حاضر مشغول استخدام متخصصان، پاکسازی دادهها و آزمون و خطای مدلها هستند؛ فرایندی که هزینهبر و زمانبر است. این عدم تعادل زمانی، شکافی عمیق میان قیمت سهام در تابلوی بورس و واقعیت کسبوکار در اقتصاد واقعی ایجاد کرده است. به نظر میرسد بازار روی پایان بازی و نتیجه نهایی شرط بسته است، در حالی که اقتصاد هنوز در حال نصب و راهاندازی مراحل اولیه و تحمل هزینههای استهلاک است.

این شکاف بهرهوری یک خطر پنهان دارد. اگر هوش مصنوعی نتواند در بازه زمانی مورد انتظار سرمایهگذاران (که معمولاً کوتاهمدت است) سودآوری ایجاد کند، با خطر اصلاح شدید قیمتها (مواجه خواهیم شد. بسیاری از شرکتهایی که امروز صرفاً با اضافه کردن پسوند AI به نام خود، جذب سرمایه میکنند، در سالهای آینده به دلیل فقدان مدل تجاری پایدار حذف خواهند شد. این همان مرحلهای است که چرخه هیجان به دره ناامیدی میرسد و دقیقاً همین نقطه، بهترین زمان برای ورود سرمایهگذاران ارزشی خواهد بود.

گذار از سازندگان به پذیرندگان

این شکاف زمانی، نحوه تأثیر هوش مصنوعی بر بازارهای مالی را از یک بازی ساده بورسی به یک شطرنج پیچیده استراتژیک تبدیل کرده است. تا امروز، برندگان اصلی این میدان شرکتهای سازنده زیرساخت و تولیدکنندگان تراشه بودهاند.

اما با اشباع شدن نسبی این بخش و رقابتی شدن بازار سختافزار، حاشیه سود این شرکتها به تدریج تحت فشار قرار خواهد گرفت. تحلیلهای جریان نقدینگی نشان میدهد موج بعدی سودآوری متعلق به پذیرندگان نهایی خواهد بود.

پذیرندگان نهایی چه کسانی هستند؟ آنها شرکتهای سنتی در حوزههای ساده اما حیاتی مانند بیمه، سلامت، بانکداری، لجستیک و انرژی هستند. این شرکتها دارای گنجینهای از دادههای تاریخی اختصاصی و پایگاه مشتریان وفادار که شرکتهای تکنولوژی از آن بینصیب هستند. هوش مصنوعی پذیرندگان نهایی را به بهترین بستر رشد بدل خواهد کرد. برای مثال:

- بخش سلامت: استفاده از AI برای کشف داروها میتواند هزینه تحقیق و توسعه را تا یکسوم کاهش دهد.

- بانکداری: الگوریتمهای هوشمند در کشف تقلب و مدیریت ریسک اعتباری، میلیاردها دلار در سال صرفهجویی ایجاد میکنند.

- صنایع تولیدی: پیشبینی خرابی دستگاهها بهرهوری خطوط تولید را دگرگون میکند.

سرمایهگذاری در این شرکتها که نسبت قیمت به درآمد پایینتری نسبت به سهام تکنولوژی دارند، استراتژی هوشمندانهتری برای نیمه دوم دهه ۲۰۲۰ به نظر میرسد.

بازار کامودیتیها و انرژی

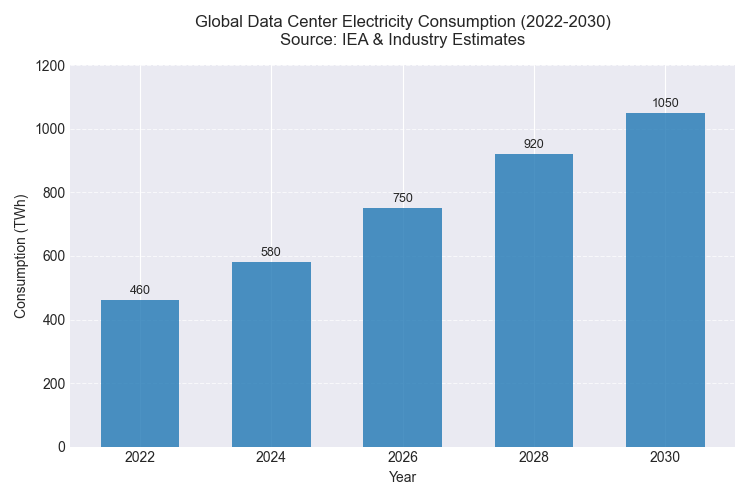

اما داستان هوش مصنوعی تنها به کدهای کامپیوتری و نرمافزار ختم نمیشود. یک حقیقت غالباً نادیده گرفته شده این است که هوش مصنوعی یک موجودیت مجازی با اشتهای سیریناپذیر برای منابع فیزیکی است. هر پرسوجوی پیچیده از مدلهای زبانی بزرگ تا ده برابر بیشتر از یک جستجوی ساده گوگل انرژی مصرف میکند. زنده ماندن این سیستمها نیازمند دیتاسنترهای عظیمی است که خود محتاج انرژی برق پایدار و سیستمهای خنککننده پیشرفته هستند.

مس: نفت جدید در عصر دیجیتال

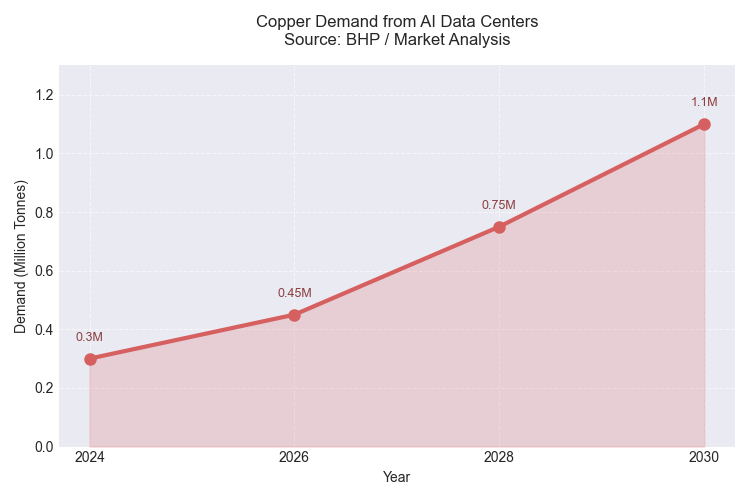

اینجاست که پای بازار کامودیتیها به میان میآید. سیمکشی دیتاسنترها، ارتقای شبکه توزیع برق فرسوده برای تحمل بار اضافی، و ساخت توربینهای بادی و خورشیدی، همگی به مس وابستهاند.

تحلیلگران بازار کالا پیشبینی میکنند که تقاضای مس ناشی از توسعه زیرساختهای AI و خودروهای برقی تا سال ۲۰۳۰ چنان افزایش یابد که عرضه فعلی معادن جهان پاسخگوی آن نباشد. این کسری عرضه ساختاری، پتانسیل رشد قیمت قابل توجهی را برای فلزات صنعتی ایجاد میکند.

نمودار 1 – پیش بینی تقاضای مس برای مراکز پشتیبان هوش مصنوعی تا 2030

بحران انرژی و بازگشت هستهای

علاوه بر فلزات، منابع انرژی نیز تحت تأثیر قرار خواهند گرفت. انرژیهای تجدیدپذیر به تنهایی نمیتوانند پایداری مورد نیاز دیتاسنترها را تضمین کنند. این واقعیت منجر به بازگشت توجه به گاز طبیعی به عنوان سوخت پل و انرژی هستهای شده است. شرکتهای تکنولوژی اخیراً قراردادهای بلندمدتی با نیروگاههای هستهای امضا کردهاند تا برق خود را تضمین کنند. بنابراین، سرمایهگذاری در زنجیره تامین انرژی (اورانیوم، زیرساختهای گاز و شبکه برق) یکی از راههای غیرمستقیم اما مطمئن برای کسب سود از انقلاب هوش مصنوعی است.

نمودار 2 – پیش بینی مصرف جهانی انرژی برای مراکز پشتیبان هوش مصنوعی تا 2030

نقش استراتژیک طلا در سبد دارایی عصر هوش مصنوعی

در میان این هیاهوی تکنولوژیک و مدرن، یک دارایی باستانی نقشی حیاتی و استراتژیک ایفا میکند که شاید در نگاه اول عجیب به نظر برسد. پیشتر در گزارش کشاکش میان فناوریهای نوین و قیمت طلا به برهمکنش طلا و هوش مصنوعی در 2025 پرداختیم.

بررسیهای استراتژیک مدیریت دارایی نشان میدهد که طلا یکی از مهمترین اجزای سبد سرمایهگذاری در دوران گذار هوش مصنوعی است.

۱. طلا به عنوان پادزهر حباب

نخست، طلا به عنوان یک بیمهنامه در برابر ترکیدن احتمالی حباب داراییهای ریسکی عمل میکند. تاریخچه بازارهای مالی (مانند حباب داتکام در سال ۲۰۰۰) نشان داده وقتی شکاف بین قیمت و ارزش ذاتی بیش از حد زیاد شود، اصلاح بازار میتواند خشن، سریع و ویرانگر باشد. اگر در سناریویی بدبینانه، تأثیر هوش مصنوعی بر بازارهای مالی نتواند در کوتاهمدت بهرهوری مورد انتظار را محقق کند، تریلیونها دلار سرمایه سازمانی سراسیمه از بازار سهام خارج شده و به دنبال پناهگاه امن خواهند گشت. در چنین شرایطی، طلا به عنوان تنها دارایی مالی که ریسک طرف مقابل ندارد، مقصد نهایی نقدینگی خواهد بود.

۲. طلا به عنوان حافظ ارزش پول

توسعه زیرساختهای هوش مصنوعی نیازمند سرمایهگذاریهای عظیم دولتی و خصوصی است. در شرایطی که نسبت بدهی به تولید ناخالص داخلی در بسیاری از اقتصادهای بزرگ در سطوح رکورد قرار دارد، تامین مالی این پروژهها احتمالاً از طریق انتشار بدهی بیشتر و انبساط پولی (چاپ پول) صورت میگیرد. این پدیده به معنای کاهش قدرت خرید ارزهای فیات است. طلا به طور تاریخی بهترین محافظ در برابر بیارزش شدن پول کاغذی ناشی از کسری بودجه دولتهاست.

۳. طلا به عنوان دارایی ضدتورم

همانطور که اشاره شد، هوش مصنوعی مصرفکننده عظیم انرژی است. افزایش تقاضای انرژی معمولاً منجر به فشار بر قیمت حاملهای انرژی و در نهایت تورم میشود. طلا به طور سنتی همبستگی مثبتی با قیمت نفت و انرژی دارد و به عنوان محافظ قدرت خرید در دوران تورمی عمل میکند. بنابراین، حتی در صورت موفقیت کامل هوش مصنوعی، فشار جانبی آن بر منابع انرژی میتواند قیمت طلا را بالا ببرد.

سناریوهای زمانی و نقشهراه سرمایهگذار

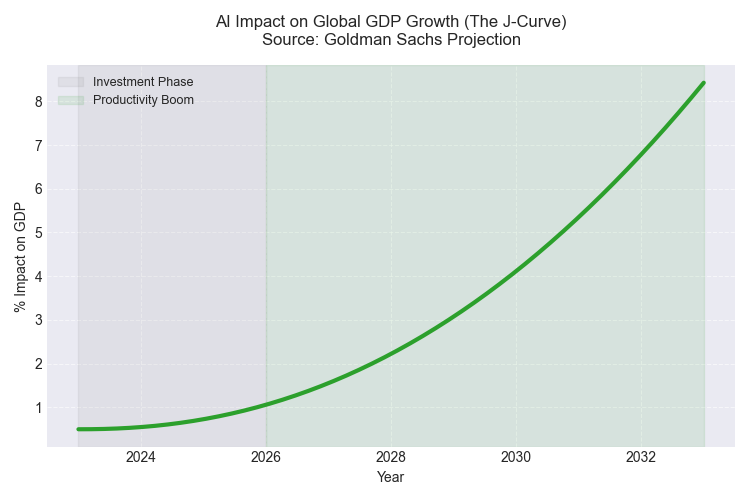

حال سوال نهایی و کلیدی این است که این تغییرات چه زمانی رخ خواهند داد؟ بر اساس مدلسازیهای اقتصادی و تحلیل چرخههای تجاری، ما با سه فاز زمانی اصلی تا سال ۲۰۳۲ روبرو هستیم:

فاز اول: سرخوردگی و اصلاح (۲۰۲۶ – ۲۰۲۸)

در این دوره، احتمالاً شاهد فروکش کردن هیجانات اولیه خواهیم بود. شرکتها متوجه میشوند که پیادهسازی هوش مصنوعی دشوارتر از آن است که فکر میکردند. هزینههای استهلاک دیتاسنترها به ترازنامهها فشار میآورد و ممکن است شاهد اصلاح قیمتی در سهام شرکتهای سختافزاری باشیم که رشد بیش از حد داشتهاند. در این فاز، طلا و سهام تدافعی عملکرد بهتری خواهند داشت.

فاز دوم: انطباق و ادغام (۲۰۲۸ – ۲۰۳۰)

زیرساختهای ساخته شده در فاز قبل شروع به کار میکنند. شرکتهای غیرتکنولوژیک (بانکها، بیمارستانها، خردهفروشیها) موفق میشوند مدلهای کسبوکار خود را با AI همگام کنند. تقاضا برای کامودیتیها (مس و انرژی) در این دوره به اوج میرسد زیرا دیتاسنترهای جدید وارد مدار میشوند.

فاز سوم: عصر طلایی بهرهوری (۲۰۳۰ به بعد)

تأثیر هوش مصنوعی بر بازارهای مالی کاملاً ملموس شده و رشد اقتصادی واقعی (GDP) شتاب میگیرد. هزینههای تولید کاهش یافته و حاشیه سود شرکتها افزایش مییابد. در این نقطه، بازارهای سهام وارد یک بازار گاوی پایدار و سالم میشوند که مبتنی بر سود واقعی است، نه فقط امید به آینده.

کیمیای زمان برای هوش مصنوعی

نمودار 3 – پیش بینی اثر هوش مصنوعی بر تولید ناخالص جهانی بر اساس منحنی J

هوش مصنوعی قطعاً اقتصاد جهان را دگرگون میکند، اما نه با سرعتی که نوسانگیران روزانه و الگوریتمهای معاملاتی انتظار دارند. ثروت واقعی و بیننسلی در افق ۲۰۳۰ نصیب کسانی نخواهد شد که کورکورانه هر سهمی با نام AI را در سقف قیمتی میخرند. برندگان واقعی کسانی هستند که درک میکنند این تکنولوژی برای بقا نیاز به زمان، انرژی و مواد اولیه دارد.

منابع

- Barron’s Magazine

- Goldman Sachs Global Investment Research

- National Bureau of Economic Research (NBER)

- Morgan Stanley Research

- IMF World Economic Outlook

- The Economist

فرهنگ نجاتیان هستم، کارشناس ارشد اقتصاد.

علاقهمند به کاوش بازارها و راهی که بازار با آن دنیا را تغییر میدهد.

کوششم بر این است که با پژوهش در این مسیر دانش اقتصادی رو در جهان مالی پررنگتر کنم