به گزارش پاداش در نیمه دوم سال ۲۰۲۵، بازار جهانی نفت در حالتی میان ثبات و تردید قرار دارد. قیمت نفت برنت، پس از رشد تا حدود ۷۷ دلار در فصل بهار، در تابستان به محدوده ۶۴ تا ۶۷ دلار بازگشت. این کاهش ناشی از افزایش تولید کشورهای خارج از اوپک، رشد ذخایر تجاری در کشورهای صنعتی و کند شدن فعالیت صنعتی در اروپا بوده است.

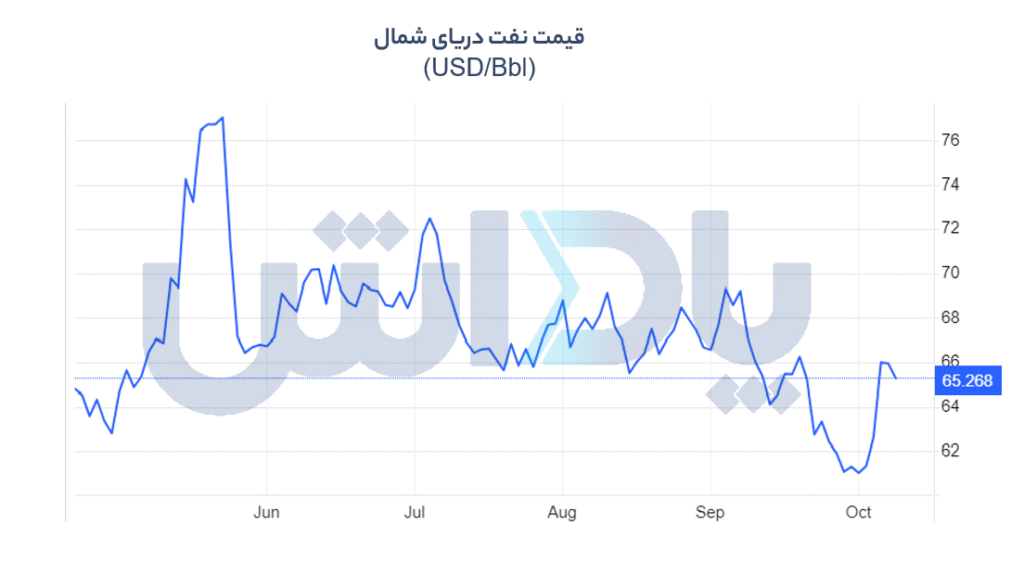

نمودار 1 –روند 6 ماه قیمت نفت دریای شمال

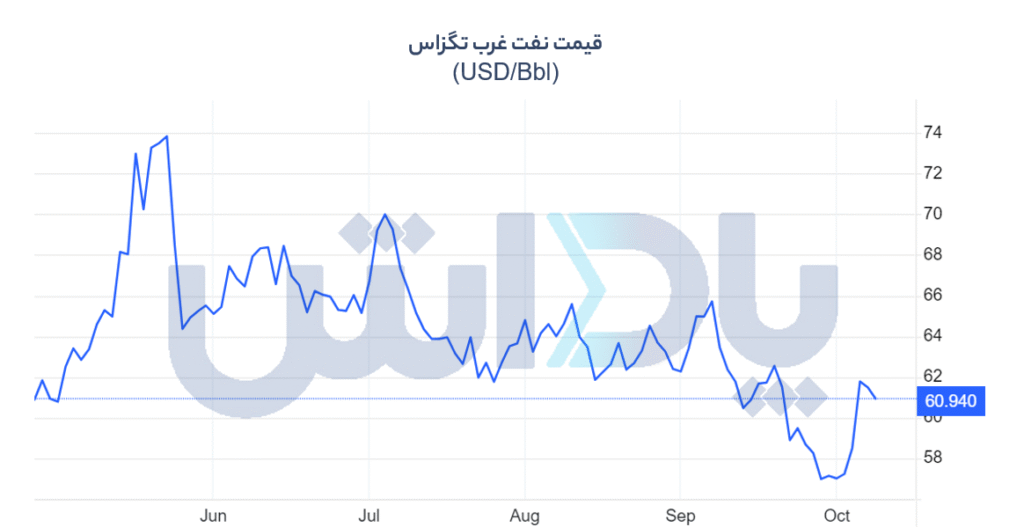

اختلاف قیمت بین دریای شمال (Brent) و نفت خام غرب تگزاس (WTI) حدود ۳ تا ۴ دلار بوده است؛ این کاهش نسبت به سال قبل، نشانه افزایش ثبات نسبی بازار و محدود شدن اثر ژئوپلتیک بر سطح قیمت است.

نمودار 1 –روند 6 ماه قیمت نفت غرب تگزاس

تصویر عرضه و تقاضا در پایان ۲۰۲۵

رشد تقاضای جهانی نفت در سال ۲۰۲۵ حدود ۱.۳ میلیون بشکه در روز بوده و برای سال ۲۰۲۶ نیز تقریباً رشد مشابهی پیشبینی میشود. این افزایش عمدتاً از سوی اقتصادهای آسیایی (بهویژه چین و هند) میآید، در حالی که مصرف در اقتصادهای توسعهیافته تقریباً بدون تغییر مانده است.

در طرف عرضه، تولید کشورهای خارج از OPEC پلاس به حدود ۵۴ میلیون بشکه در روز رسیده و نسبت به ۲۰۲۴ حدود ۰.۸ میلیون بشکه افزایش دارد. در نتیجه، بازار در پایان ۲۰۲۵ با کسری فصلی جزئی حدود ۰.۵ میلیون بشکه در روز روبرو است؛ اما این رقم، با توجه به حجم بالای ذخایر OECD (حدود ۲.۸ میلیارد بشکه)، به معنای کمبود ساختاری نیست. بلکه نشان دهنده تراز شکنندهای است که با نوسانات فصلی یا تعدیل تولید قابل جبران است.

برآورد قیمتی برای مسیر پیش رو

دادههای تلفیقی از گزارشهای اوپک و آژانس انرژی آمریکا و همچنین تحلیل بانکهای سرمایهگذاری، دو مسیر برای قیمت نفت برنت در سالهای ۲۰۲۵ و ۲۰۲۶ ترسیم میکنند:

| سناریو | میانگین قیمت نفت شمال 2025 (دلار/بشکه) | میانگین قیمت نفت شمال 2026 (دلار/بشکه) | ریسک ژئوپلیتیک |

| نزولی | ۶۰ – ۶۴ | ۵۲ – ۵۸ | ± ۳$ |

| پایه | ۶۴ – ۶۹ | ۵۸ – ۶۳ | ± ۳$ |

جدول 1 – سناریوهای قیمتی برای نفت دریای شمال

برداشت بازار و رفتار سرمایهگذاران

دادههای معاملاتی اخیر نشان میدهد صندوقها و معاملهگران بزرگ در وضعیت انتظار و احتیاط قرار دارند. حجم معاملات سفتهبازانه کاهش یافته و محدودهی ۶۴ تا ۶۸ دلار بهعنوان «کریدور تعادلی» شناخته میشود. بازار بیشتر به نوسانهای کوتاهمدت واکنش نشان خواهد داد تا تغییرات بنیادی.

پیامد برای ایران و بودجه ۱۴۰۵

با در نظر گرفتن تخفیف معمول نفت ایران نسبت به برنت، در صورتی که روند فعلی قیمت جهانی نفت حفظ شود، تحقق کامل اهداف درآمدی بودجه به عوامل غیر درآمدی وابسته خواهد بود. اگر افزایش حجم صادرات نفت خام یا تعدیل نرخ تسعیر ارز در بودجه محقق نشود، اقتصاد دوباره با کسری ساختاری در منابع عمومی مواجه میشود.

به بیان دیگر، حتی در صورت ثبات نسبی قیمت جهانی نفت، تداوم سیاستهای کنونی بدون اصلاح در بخشهای یادشده، میتواند باعث شود سهم نفت در تأمین بودجه تحقق کامل نیابد و دولت ناگزیر به جبران از مسیرهای غیرپایدار مانند استقراض یا کاهش هزینههای عمرانی شود. در مقابل، چنانچه صادرات پایدارتر شود و سیاست ارزی متناسب با واقعیت بازار تنظیم گردد، میتوان از بازگشت کسری جلوگیری کرد .

در مسیر توازن

فشار عرضه از سوی تولیدکنندگان غیراوپک و رشد محدود تقاضا مانع از جهش قیمتی شده،اما تداوم ریسکهای ژئوپلیتیکی مانع از سقوط شدید قیمتها است.بدین ترتیب، دامنهی واقعبینانه نفت برنت ۶۰ تا ۶۸ دلار (۲۰۲۵) و ۵۲ تا ۶۳ دلار (۲۰۲۶) خواهد بود. دامنهای که سیاستگذاران ایرانی باید بر پایهی آن مدیریت درآمدهای نفتی و برنامهریزی ارزی محتاطانه را تنظیم کنند.

کارشناس مطالعات اقتصادی: فرهنگ نجاتیان

فرهنگ نجاتیان هستم، کارشناس ارشد اقتصاد.

علاقهمند به کاوش بازارها و راهی که بازار با آن دنیا را تغییر میدهد.

کوششم بر این است که با پژوهش در این مسیر دانش اقتصادی رو در جهان مالی پررنگتر کنم