به گزارش پاداش در تحولات اقتصادی سالهای اخیر، کمتر متغیری به اندازه تغییر جهت سیاستهای پولی ژاپن در سالهای ۲۰۲۴ و ۲۰۲۵، بر جریان نقدینگی بینالمللی اثرگذار بوده است.

برای بیش از سه دهه، بازارهای مالی جهان به نقش ژاپن در جایگاه تأمینکننده نقدینگی ارزان عادت کرده بودند. در حالی که بانکهای مرکزی آمریکا و اروپا در دورههای مختلف نرخ بهره را تغییر میدادند، بانک مرکزی ژاپن با هدف مقابله با رکود، نرخ بهره را در سطوح بسیار پایین و حتی منفی حفظ کرد. این رویکرد، ژاپن را به یکی از منابع اصلی تأمین مالی برای بازارهای جهانی، از سهام والاستریت گرفته تا داراییهای دیجیتال، تبدیل کرد. اکنون با تغییر این سیاست و پایان دوران پول ارزان، ساختار بازارهای مالی با شرایط جدیدی روبرو شده است که نیازمند تحلیل دقیق است.

چرا ژاپن سیاستهای پولی انبساطی را انتخاب کرد؟

برای درک صحیح تحولات اخیر، باید از قضاوتهای شتابزده پرهیز کرد و به منطق اقتصادی پشت تصمیمات ژاپن نگریست. پس از بحران اقتصادی دهه ۹۰ میلادی، ژاپن با پدیده نادر مارپیچ تورم منفی در اقتصاد مدرن مواجه شد.

ترکیب این پدیده با چالشهای دموگرافیک (پیری جمعیت و کاهش نیروی کار)، تقاضای داخلی را به شدت کاهش داد. وقتی جامعهای پیر میشود، تمایل به پسانداز افزایش و میل به مصرف کاهش مییابد.

در چنین شرایطی، بانک مرکزی ژاپن ناچار بود برای تحریک اقتصاد، از ابزارهای پولی غیرمتعارف استفاده کند. هدف اصلی، پایین نگه داشتن ارزش ین برای حمایت از اقتصاد صادراتمحور بود. شرکتهای بزرگ ژاپنی برای حفظ رقابتپذیری در بازارهای جهانی به ین ارزان نیاز داشتند. بدین منظور، دو سیاست کلیدی اجرا شد:

۱. نرخ بهره منفی : برای تشویق بانکها به وامدهی به جای انباشت سرمایه.

۲. کنترل منحنی بازده : مداخله مستقیم در بازار اوراق قرضه برای نگه داشتن سود اوراق ۱۰ ساله دولتی در سطوح نزدیک به صفر.

این اقدامات نه یک «دستکاری مخرب»، بلکه تلاشی برای مدیریت بدهی سنگین دولت (بیش از ۲۶۰٪ تولید ناخالص داخلی) و جلوگیری از رکود عمیقتر بود.

نقش معامله حملی (Carry Trade)

سیاستهای داخلی ژاپن، پیامدهای ناخواستهای در مقیاس جهانی داشت که مهمترین آن شکلگیری فرصت آربیتراژ یا همان معامله حملی بود. این مکانیزم مالی به فرآیندی اشاره دارد که در آن سرمایهگذاران نهادی و صندوقهای پوشش ریسک، ارزی با نرخ بهره پایین را وام میگیرند و آن را در داراییهایی با بازدهی بالاتر سرمایهگذاری میکنند.

این سازوکار باعث شد حجم عظیمی از نقدینگی ین وارد چرخه بازارهای جهانی شود. تحلیلگران اقتصادی معتقدند که بخشی از رشد بازارهای دارایی در سالهای پس از همهگیری کرونا، ناشی از همین جریان نقدینگی ارزان بوده است. در واقع، معامله حملی به عنوان پلی عمل کرد که سیاستهای پولی توکیو را به نوسانات قیمت در نیویورک و بازارهای کریپتو متصل میکرد.

بازگشت به سیاستهای متعارف

پایداری هر سیاست اقتصادی محدود است. در سال ۲۰۲۴، متغیرهای کلان تغییر کردند. تضعیف بیش از حد ین باعث افزایش شدید هزینه واردات انرژی و مواد غذایی شد که فشار تورمی را بر خانوارها تحمیل کرد. همزمان، مذاکرات سالانه دستمزد منجر به افزایش حقوقها شد که نشانهای از بازگشت تورم تقاضامحور بود.

این تحولات، بانک مرکزی ژاپن را مجاب کرد تا در مارس ۲۰۲۴، سیاست نرخ بهره منفی و کنترل منحنی بازده را کنار بگذارد. این تصمیم، سیگنالی مهم برای بازارها بود: دوران نقدینگی افراطی به پایان رسیده است.

اصلاح بازار و کاهش اهرمها

واکنش بازار به این تغییر رژیم پولی، در اوت ۲۰۲۴ نمایان شد. سرمایهگذارانی که بر اساس تفاوت نرخ بهره وام گرفته بودند، با کاهش فاصله نرخ بهره ژاپن و آمریکا و همچنین تقویت ناگهانی ین، تحت فشار قرار گرفتند. آنها برای جلوگیری از زیان، مجبور به فروش داراییهای خود شدند تا وامهای ینی را تسویه کنند.

- اثر بر بازار سهام: شاخص نیکی و تاپیکس ژاپن اصلاحی ۱۲ درصدی را تجربه کردند که واکنشی تکنیکال به تقویت ین بود (ین گرانتر، سودآوری شرکتهای صادرکننده را کاهش میدهد).

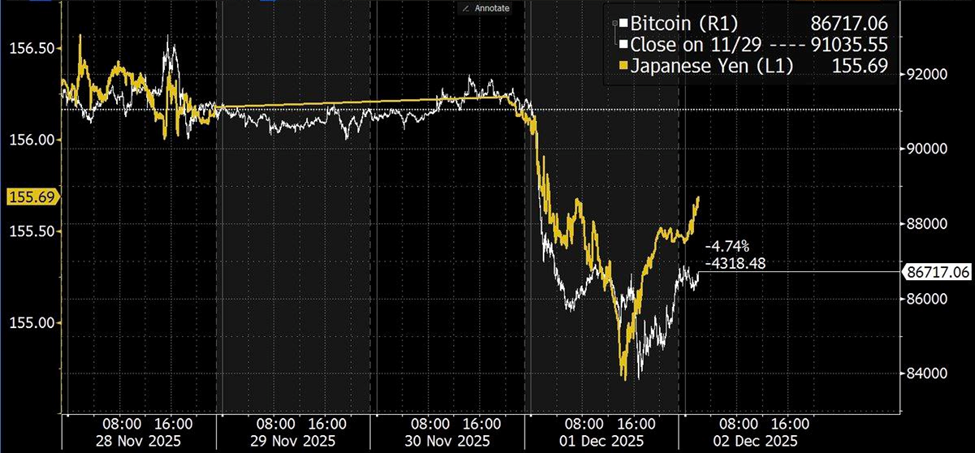

- اثر بر کریپتو: بازار رمزارزها به دلیل ماهیت نقدشوندگی بالا، سریعترین واکنش را نشان داد. بیتکوین و اتریوم با فشار فروش مواجه شدند که ناشی از نیاز سرمایهگذاران به نقدینگی برای پوشش بدهیهای فیات بود.

این رویداد نشان داد که همبستگی میان ارزش ین و داراییهای ریسکی افزایش یافته است. بر خلاف گذشته که بیتکوین گاهی به عنوان پوشش ریسک عمل میکرد، در این مقطع دقیقاً همسو با داراییهای ریسکی سنتی رفتار کرد و با کاهش نقدینگی جهانی، دچار اصلاح قیمت شد.

نمودار 1 – همبستگی میان بیتکوین و ین ژاپن

پایان پول ارزان

با نزدیک شدن به انتهای سال ۲۰۲۵، به نظر میرسد هیجانات اولیه فروکش کرده و بازارها در حال تطبیق با واقعیتهای جدید هستند. تحلیلگران بر این باورند که فرآیند عادیسازی سیاستهای پولی در ژاپن ادامه خواهد داشت، اما با سرعتی بسیار ملایم.

۱. محدودیتهای بانک مرکزی ژاپن:

بانک مرکزی نمیتواند نرخ بهره را به سرعت افزایش دهد. با توجه به نسبت بدهی به تولید ناخالص داخلی ژاپن، هرگونه افزایش شتابزده در نرخ بهره میتواند هزینه استقراض دولت را به سطوح ناپایدار برساند. بنابراین، انتظار میرود رویکرد بانک مرکزی ژاپن محتاطانه و دادهمحور باقی بماند.

۲. تاثیر بلندمدت بر جریان سرمایه:

یکی از تغییرات ساختاری مهم، احتمال بازگشت سرمایههای ژاپنی به داخل کشور است. سرمایهگذاران نهادی ژاپن که بزرگترین دارندگان خارجی اوراق قرضه آمریکا هستند، ممکن است با جذابتر شدن نرخ سود اوراق داخلی، بخشی از سرمایه خود را از بازارهای غرب خارج کنند. این موضوع میتواند در بلندمدت باعث افزایش بازدهی اوراق در آمریکا و اروپا شود.

۳. آینده بازار کریپتو در محیط جدید:

برای بازار ارزهای دیجیتال، پایان دوران پول ارزان ژاپن به معنای تغییر محرکهای رشد است. اگر در گذشته «نقدینگی مازاد» عامل اصلی صعود بود، در دوره جدید، عوامل بنیادین اهمیت بیشتری پیدا میکنند. پذیرش نهادی از طریق صندوقهای قابل معامله (ETF)، نوآوریهای تکنولوژیک و کاربردپذیری واقعی، محرکهای اصلی رشد قیمت خواهند بود. همچنین، معاملهگران باید توجه داشته باشند که تقویت ین میتواند به عنوان یک سیگنال هشداردهنده برای بازارهای دارایی عمل کند.

منبع:

فرهنگ نجاتیان هستم، کارشناس ارشد اقتصاد.

علاقهمند به کاوش بازارها و راهی که بازار با آن دنیا را تغییر میدهد.

کوششم بر این است که با پژوهش در این مسیر دانش اقتصادی رو در جهان مالی پررنگتر کنم