به گزارش پاداش، بانک گلدمن-ساکس بر پایهی دو موج تقاضا در بازار طلا، بر هدف قیمتی ۴٬۹۰۰ دلار ی خود تا پایان ۲۰۲۶ تاکید کرد. یعنی موج نخست ناشی از خرید ساختاری بانکهای مرکزی و موج دوم حاصل از بازگشت سرمایهگذاران مالی پس از آغاز چرخه کاهش نرخ بهره فدرال رزرو است.

گذار ساختاری بازار و پویایی تقاضا

بازار جهانی طلا در دو سال اخیر دچار دگرگونی رفتاری شده است. فشارهای ژئوپلیتیک، تغییر در سیاست تنوع ذخایر و تحولات نرخ بهره ساختار جدیدی از موجهای تقاضا پدید آوردهاند. در این میان، خرید رسمی بانکهای مرکزی بهعنوان موج اول و ورود وجوه نقد سرمایهگذاران خصوصی بهعنوان موج دوم، الگوی قیمتی طلا را دگرگون کردهاند. این دو موج تقاضا را می توان عناصر اصلی “فشار ساختاری صعودی” در بازار توصیف کرد.

موج نخست: خرید رسمی و حمایت پایدار

موج اول تقاضا در بازار طلا از جانب بانکهای مرکزی اقتصادهای نوظهور هدایت میشود. دادههای شورای جهانی طلا نشان میدهد خرید رسمی طلا در سالهای اخیر به قلهی تاریخی بالای ۷۵۰ تن در سال رسیده است. این موج چند ویژگی کلیدی دارد:

کشورها با هدف کاهش وابستگی به دلار و افزایش امنیت ذخایر، سهم طلا را بالا بردهاند؛

ناآرامیهای ژئوپلیتیک بر اهمیت داراییهای غیرسیاسی افزوده است؛

و تقاضای رسمی در برابر نوسانات کوتاهمدت واکنش اندکی دارد.

این موج تقاضا در بازار طلا موجب شکلگیری کف حمایتی پایدار شده و حتی در دورههای اصلاح قیمت، فشار خرید از سمت نهادهای رسمی حفظ میشود. این رفتار انباشتی بانکهای مرکزی بنیان فاز نخست رشد طلا را تشکیل میدهد.

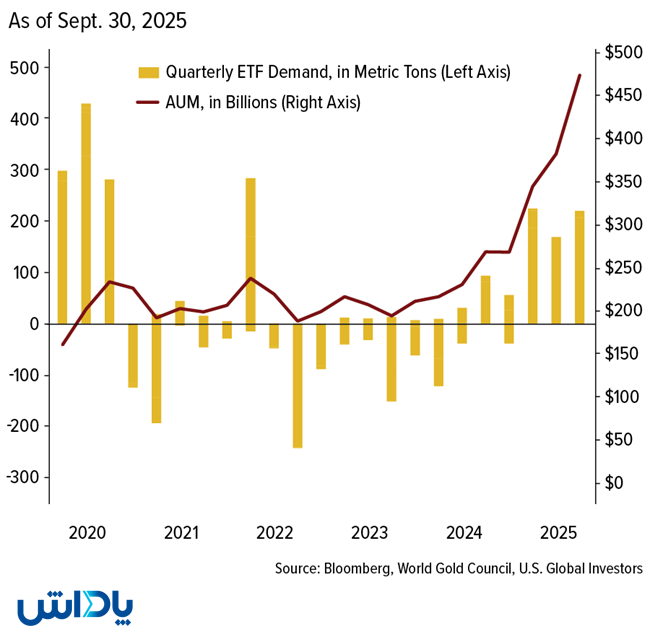

موج دوم تقاضا: ورود سرمایهگذاران مالی و ETFها

در مرحله دوم، موج تقاضای مالی فعال میشود. این موج زمانی شکل میگیرد که سیاست پولی آمریکا وارد فاز انبساط شود و نرخهای بهره واقعی کاهش یابد. اثر این موج معمولاً با تاخیر نسبت به موج اول ظاهر میشود اما شدت آن بیشتر است. کاهش بازده واقعی اوراق خزانهداری و افت هزینه فرصت نگهداری طلا، تضعیف دلار آمریکا و کاهش جذابیت داراییهای غیردلاری همچنین بازگشت جریان ورودی به ETFهای طلا پس از چند فصل خروج سرمایه سه عامل اصلی موج دوم تقاضا هستند.هر یک درصد رشد جریان ورودی ETFها حدود ۰٫۶ درصد افزایش در قیمت تعادلی طلا ایجاد میکند. موج دوم تقاضا در بازار طلا لذا نیروی جهشی اصلی برای عبور از سقفهای تاریخی قیمت تلقی میشود.

نمودار ۱. بازگشت جریان سرمایهگذاری مالی به بازار طلا در قالب ETFها

تعامل دو موج تقاضا و ساختار قیمتی

تحلیل رفتار این دو موج نشان میدهد که همزمانی آنها ضروری نیست، بلکه اثر آنها انباشتی و مکمل است. موج اول پایه قیمتی و کف حمایتی را تثبیت میکند و موج دوم با ورود سرمایهگذاران مالی، شتاب رشد را فراهم میسازد.

در بازهی ۲۰۲۴ تا ۲۰۲۵ دوران انباشت رسمی بود و در سال ۲۰۲۵ تا ۲۰۲۶ جهان وارد فاز شتاب سرمایهگذاری مالی میشود. این توالی دو مرحلهای موجب میشود برآیند کل موجهای تقاضا زمینه حرکت قیمت طلا به سوی ۴٬۹۰۰ دلار در هر اونس را فراهم کند. تحلیل حساسیت بانک نشان میدهد ضریب واکنش قیمت طلا به نرخ بهره واقعی منفی ۰٫۷۵ است؛ بدین معنا که با هر ۱۰۰ واحد پایه کاهش در نرخ واقعی، طلا حدود ۷ تا ۸ درصد رشد میکند.

ریسکهای کوتاهمدت در مسیر موجهای تقاضا

هرچند چشمانداز میانمدت مثبت است، سه عامل ریسک را می توان برای این مسیر شناسایی کرد.

- استمرار تورم بالای هسته (بدون انرژی و مواد غذایی) که کاهش نرخ بهره را به تاخیر اندازد.

- افزایش موقت ارزش دلار در نتیجهی شوکهای نقدینگی جهانی.

- کندی یا توقف خرید بانکهای مرکزی در صورت محدودیتهای مالی.

اگر یکی از این ریسکها فعال شود، موج تقاضای ساختاری در بازار طلا به قدری قدرتمند است که کف قیمتی ۳٬۸۰۰ دلار تا پایان ۲۰۲۶ حفظ شود.

چشمانداز قیمت

بازار جهانی طلا در چرخهای دوفازی از رشد قرار دارد. موج اول با محوریت بانکهای مرکزی نقش محافظتی و تثبیتکننده دارد و موج دوم با ورود سرمایهگذاران مالی نیروی پیشران صعود است. ترکیب این دو موج ساختاری سبب افزایش دوام مسیر صعودی طلا تا سال ۲۰۲۶ میشود.

به بیان دیگر، پویایی بازار دیگر تنها به نرخ بهره یا تورم کوتاهمدت وابسته نیست؛ بلکه از درون، توسط الگوی دو موج تقاضا در بازار طلا هدایت میشود. همین ویژگی، چشمانداز این فلز گرانبها را از یک دارایی صرفاً تدافعی به یک دارایی کلیدی در نظم پولی جدید جهانی ارتقا داده است.

کارشناس مطالعات اقتصادی: فرهنگ نجاتیان

فرهنگ نجاتیان هستم، کارشناس ارشد اقتصاد.

علاقهمند به کاوش بازارها و راهی که بازار با آن دنیا را تغییر میدهد.

کوششم بر این است که با پژوهش در این مسیر دانش اقتصادی رو در جهان مالی پررنگتر کنم