به گزارش پاداش اقتصاد جهانی، هرچند از بحرانهای ناشی از همهگیری کووید‑۱۹ و شوکهای قیمتی سال ۲۰۲۲ عبور کرده ، اما هنوز وارد مرحلهای از رشد پایدار و پرشتاب نشده است.

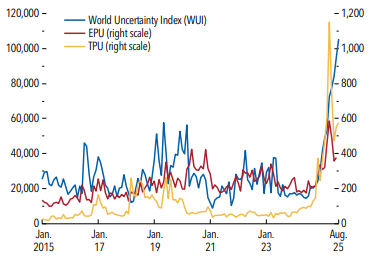

نمودار 1– شاخصهای نااطمینانی های کلان، سیاست اقتصادی، و سیاست تجاری

صندوق بینالمللی پول نرخ رشد جهانی را برای ۲۰۲۵ حدود ۲٫۸ درصد برآورد کرده است؛ سطحی کمتر از میانگین دو دههی گذشته (۳٫۶ درصد). این وضعیت از زاویهی چرخههای تجاری به معنای بازیابی ناقص است، وضعیتی که در آن ظرفیتهای تولید به کار گرفته شدهاند ولی توان محرکهای تقاضا محدود مانده است.

سیاست پولی و پایداری تورم

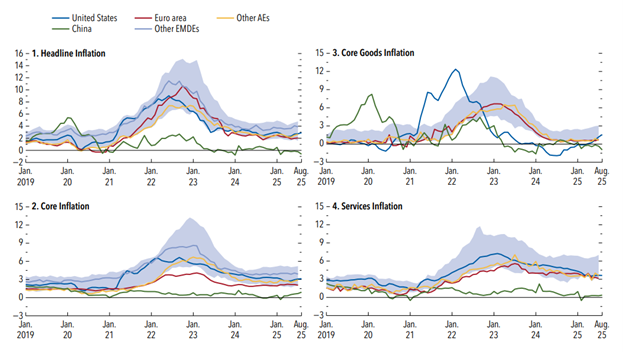

اگرچه تورم جهانی از اوج خود در ۲۰۲۲ کاهش یافته، اما تورم هسته در اقتصادهای پیشرفته هنوز در سطح بالاتری از هدفگذاری رسمی قرار دارد. بانکهای مرکزی بزرگ از جمله فدرال رزرو در نتیجهی این پایداری تورم، سطح سیاستی نرخ بهره را در سطحهای تاریخی بالا نگه داشتهاند. پیامد آن، افزایش هزینهی سرمایه و مهار نرخ رشد اعتبارات است که در نهایت موجب تعدیل سرمایهگذاری خصوصی و تقاضای مصرفی خواهد شد. اثر کامل این سیاستها با وقفهی زمانی بروز میکند و احتمال دارد رشد سال ۲۰۲۶ نیز از پیامدهای آن متأثر شود.

نمودار 2 – روندهای جهانی تورم

وضعیت مالی دولتها و محدودیتهای بودجهای

در پی انبساط مالی گسترده در دوران همهگیری، سطح بدهی عمومی در مقیاس جهانی به حدود ۹۵ درصد تولید ناخالص جهان رسیده است. در شرایط نرخ بهرهی بالا، هزینهی خدمترسانی به بدهیها در بسیاری از اقتصادها به سرعت افزایش یافته و فضای مانور سیاست مالی را محدود کرده است. اقتصادهای پیشرفته اکنون ناچار به کاهش تدریجی کسری بودجهاند، بدون آنکه بتوانند محرکهای مالی قابلتوجهی اعمال کنند. این وضعیت باعث میشود که سیاست مالی نتواند در سال ۲۰۲۵ نقشی مقابلهای در برابر سیاست پولی انقباضی ایفا کند.

تجارت بینالملل و بازآرایی زنجیرههای تأمین

افزایش نااطمینانی اقتصادی و موانع تجاری جدید، بهویژه تعرفههای تازه بر کالاهای صنعتی و فناوری، موجب شده الگوی جریان تجارت جهانی دگرگون شود. صندوق بینالمللی پول برآورد میکند که سیاستهای حمایتگرایانه اخیر رشد واقعی تولید جهانی را تا ۰٫۴ درصد کاهش داده و رشد تجارت کالا در ۲۰۲۵ به حدود ۱٫۲ درصد محدود خواهد ماند. انتقال بخشی از ظرفیت تولید از چین به کشورهای جنوبشرقی آسیا گرچه به کاهش ریسک ژئواقتصادی کمک کرده، اما از طریق کاهش کارایی تجاری و افزایش هزینههای لجستیکی، به تضعیف بهرهوری جهانی انجامیده است.

نمودار 3 – تأثیر تعرفهها بر قیمتها

ناهمگنی منطقهای در مسیر رشد

- اقتصادهای پیشرفته با نرخ رشد ۱ تا ۱٫۵ درصد در مسیر تعدیل تقاضا قرار دارند.

- بازارهای نوظهور و در حالتوسعه از پویایی بالاتری برخوردارند (میانگین رشد ۴ درصد) اما در معرض نوسان جریان سرمایه و فشار ارزیاند.

- اقتصادهای صادرکنندهی نفت با افت قیمت نفت و تشدید تعهدات مالی، رشد ۲٫۵ تا ۳ درصد را تجربه میکنند.

برآورد صندوق بین المللی پول برای ایران با تکیه بر دادههای محدود، نشانگر رشد ۱ تا ۱٫۲ درصد و تورم بالا است؛ عواملی چون محدودیت دسترسی به بازارهای مالی و استمرار تحریمها مانع از تعدیل ساختاری سریع در اقتصاد ایران شدهاند.

ریسکهای عمدهی پیشرو

در بخش ارزیابی ریسک، باید سه عامل اصلی را تعیینکننده دانست:

۱. بازگشت فشارهای تورمی در اثر نوسان قیمت انرژی،

۲. گسترش سیاستهای صنعتی ملیمحور،

۳. تداوم آسیبپذیریهای مالی ناشی از بدهی بالا.

همچنین، تغییرات اقلیمی و شوکهای آبوهوایی، بهویژه در آسیا و آفریقا، میتوانند مسیر تورم و رشد را از برآوردهای پایه منحرف کنند.

آینده رشد

صندوق بین المللی پول توصیه میکند که سیاستگذاران در جهت هماهنگی میان سیاستهای پولی، مالی و ساختاری حرکت کنند. کاهش تدریجی نرخ بهره باید همزمان با تثبیت انتظارات تورمی و بازسازی چارچوب مالی انجام گیرد. در حوزه مالی، اولویت با افزایش بهرهوری هزینههای عمومی و هدایت سرمایهگذاریها به انرژیهای تجدیدپذیر است. با در نظر گرفتن این موارد رشد جهانی در ۲۰۲۶ میتواند به حدود ۳٫۳ درصد برسد و تورم به سطح ۳ درصد بازگردد.

فرهنگ نجاتیان هستم، کارشناس ارشد اقتصاد.

علاقهمند به کاوش بازارها و راهی که بازار با آن دنیا را تغییر میدهد.

کوششم بر این است که با پژوهش در این مسیر دانش اقتصادی رو در جهان مالی پررنگتر کنم