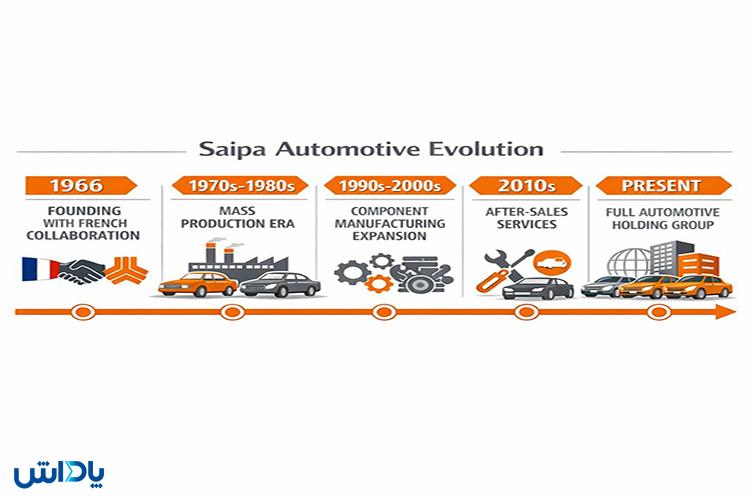

گروه خودروسازی سایپا به عنوان یکی از ارکان اصلی صنعت خودروی ایران، فعالیت خود را در سال ۱۳۴۴ با مشارکت یک خودروساز فرانسوی آغاز کرد و در دهههای بعد بهتدریج مسیر توسعه صنعتی، تولید انبوه و تکمیل زنجیره ارزش را طی نمود. این شرکت در ابتدای فعالیت با تولید خودروهای اقتصادی و ساده وارد بازار شد و به مرور با گسترش زیرساختهای تولید، توسعه شبکه قطعهسازی و افزایش ظرفیت خطوط مونتاژ، جایگاه خود را به عنوان یکی از بازیگران کلیدی صنعت خودرو کشور تثبیت کرد.

از تولید خودرو تا هلدینگ صنعتی با زنجیره ارزش گسترده

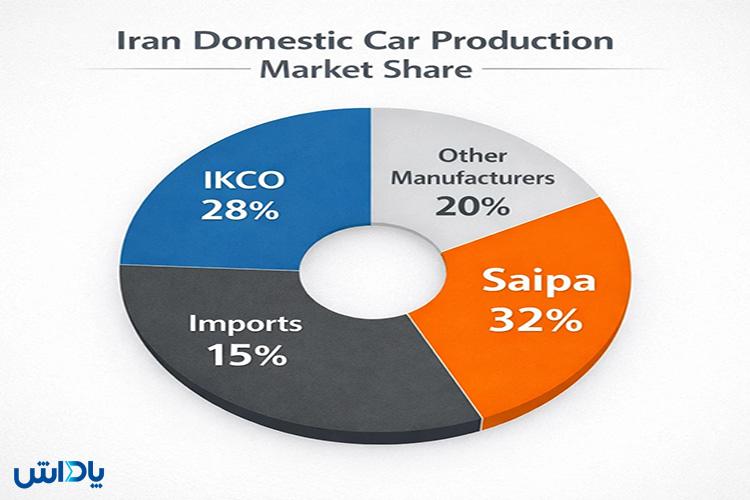

سهام این شرکت با نماد «خساپا» در بورس اوراق بهادار تهران عرضه شده و در حال حاضر به عنوان دومین خودروساز بزرگ کشور از نظر تیراژ تولید شناخته میشود؛ بهگونهای که در سالهای مختلف سهمی حدود ۳۰ تا ۳۵ درصد از تولید خودرو داخلی را در اختیار داشته است. این سهم قابل توجه، نشاندهنده نقش تعیینکننده سایپا در تنظیم عرضه خودرو، اشتغال صنعتی و گردش مالی زنجیره قطعهسازی کشور است. در ادامه مسیر توسعه، ساختار این شرکت از یک واحد تولیدی منفرد به یک گروه خودروسازی تبدیل شد؛ به این معنا که علاوه بر تولید خودرو سواری، در حوزه خودروهای تجاری، قطعهسازی، لجستیک، خدمات پس از فروش و فعالیتهای تحقیق و توسعه نیز حضور سازمانیافته پیدا کرد. این تحول ساختاری، موجب شد سایپا به یک هلدینگ صنعتی با زنجیره ارزش نسبتاً گسترده تبدیل شود که از تأمین قطعات تا تحویل محصول نهایی و خدمات پس از فروش را در بر میگیرد. چنین ساختاری در صنعت خودرو اهمیت بالایی دارد، زیرا وقفه در هر حلقه از زنجیره تأمین میتواند کل فرآیند تولید را مختل کند.

خساپا و اهمیت استراتژیک خدمات پس از فروش در سودآوری

از منظر موضوع فعالیت، گروه خودروسازی سایپا در حوزه طراحی، تولید و فروش انواع خودروهای سواری و تجاری سبک و سنگین، ساخت مجموعهها و قطعات خودرو، سرمایهگذاریهای صنعتی و ارائه خدمات فنی و مهندسی فعالیت دارد. علاوه بر این، توسعه فعالیتهای خدماتی و پشتیبانی از جمله شبکه خدمات پس از فروش و تأمین قطعات یدکی، بخشی از راهبرد کلان شرکت در حفظ سهم بازار و افزایش رضایت مشتریان محسوب میشود. در صنعت خودروسازی، درآمدهای خدمات پس از فروش میتواند حاشیه سود پایدارتری نسبت به فروش خودرو ایجاد کند و به همین دلیل، تقویت این بخش برای شرکتهای خودرویی از اهمیت استراتژیک برخوردار است.

از منظر جایگاه صنعتی، سایپا در کنار دیگر خودروسازان بزرگ کشور یکی از مهمترین بنگاههای تولیدی در اقتصاد صنعتی ایران به شمار میرود. صنعت خودرو بهطور مستقیم و غیرمستقیم با بیش از ۶۰ صنعت بالادستی و پاییندستی از جمله فولاد، پتروشیمی، آلومینیوم، لاستیک، شیشه، حملونقل و خدمات مالی در ارتباط است و به همین دلیل، عملکرد سایپا صرفاً محدود به یک شرکت تولید خودرو نبوده و اثرات آن در سطح کلان اقتصادی نیز قابل مشاهده است. برآوردها نشان میدهد صنعت خودرو سهمی حدود ۲ تا ۳ درصد از تولید ناخالص داخلی کشور و سهمی قابل توجه از اشتغال صنعتی را به خود اختصاص داده که در این میان، سایپا یکی از بازیگران اصلی این اکوسیستم محسوب میشود.

سایپا و طرح توسعه؛ بهینهسازی هزینه و پایداری تولید

در حوزه استراتژی عملیاتی، طی سالهای اخیر تمرکز شرکت بهصورت محسوسی به سمت افزایش داخلیسازی، کاهش ارزبری و بهینهسازی ساختار هزینه حرکت کرده است. این رویکرد بیش از هر چیز تحت تأثیر نوسانات نرخ ارز، محدودیتهای وارداتی و ریسکهای ناشی از تحریم شکل گرفته است. صنعت خودرو ایران وابستگی قابل توجهی به واردات قطعات نیمهساخته و مواد اولیه خاص دارد و هرگونه افزایش نرخ ارز مستقیماً بهای تمامشده تولید را تحت تأثیر قرار میدهد. در چنین شرایطی، توسعه ساخت داخل و بومیسازی قطعات میتواند به کاهش ریسک ارزی، ثبات هزینه تولید و بهبود حاشیه سود ناخالص منجر شود.

از منظر توسعه صنعتی، سرمایهگذاری در بهروزرسانی خطوط تولید، رباتیکسازی فرآیندها و ارتقای فناوری تولید از دیگر محورهای مهم راهبردی سایپا به شمار میرود. در صنعت خودرو، بهرهوری خطوط تولید نقش مستقیمی در سودآوری دارد؛ زیرا افزایش اتوماسیون و کاهش خطای انسانی میتواند ضایعات تولید، هزینههای دوبارهکاری و هزینه گارانتی را کاهش دهد. حتی بهبود چند درصدی بهرهوری در خطوط تولید انبوه میتواند اثر قابل توجهی بر بهای تمامشده هر دستگاه خودرو داشته باشد، بهویژه در شرکتی با تیراژ تولید چند صد هزار دستگاه در سال.

در بعد زنجیره تأمین نیز سایپا با چالشها و فرصتهای ساختاری مواجه است. ماهیت تولید خودرو بهگونهای است که نیازمند هماهنگی دقیق میان صدها تأمینکننده قطعه است و کوچکترین اختلال در تأمین یک قطعه میتواند منجر به توقف کامل خط تولید شود. به همین دلیل، توسعه زنجیره تأمین داخلی، بهینهسازی لجستیک، کاهش زمان خواب موجودی و مدیریت سرمایه در گردش، از عوامل کلیدی در پایداری تولید و کنترل هزینههای عملیاتی محسوب میشوند. بهبود فرآیندهای لجستیکی همچنین میتواند موجب تسریع تحویل خودرو، کاهش هزینه انبارداری و افزایش گردش نقدینگی شود که در شرایط قیمتگذاری دستوری، اهمیت مضاعفی پیدا میکند.

از منظر فناوری و تحقیق و توسعه، حرکت به سمت تقویت زیرساختهای مهندسی، طراحی پلتفرمهای بومی و ارتقای توان آزمایشگاهی، نشاندهنده تلاش شرکت برای کاهش وابستگی تکنولوژیک و افزایش توان رقابتپذیری در بلندمدت است. اگرچه سرمایهگذاری در بخش تحقیق و توسعه در کوتاهمدت باعث افزایش هزینههای سرمایهای و استهلاک میشود، اما در افق بلندمدت میتواند به بهبود کیفیت محصولات، کاهش هزینههای طراحی خارجی، افزایش عمق ساخت داخل و توسعه محصولات جدید منجر شود؛ موضوعی که برای بقای خودروسازان در بازار رقابتی یک ضرورت محسوب میشود.

در حوزه زیرساختهای عملیاتی، توجه به مدیریت انرژی، پایداری تولید و کاهش هزینههای سربار نیز از اهمیت بالایی برخوردار است. صنعت خودروسازی یک صنعت انرژیبر محسوب میشود و نوسانات تأمین برق و گاز میتواند موجب توقف خطوط تولید و افزایش هزینههای ثابت جذبنشده شود. بنابراین سرمایهگذاری در زیرساختهای انرژی، مدیریت مصرف و بازیافت منابع صنعتی میتواند در بلندمدت به تثبیت هزینههای عملیاتی و کاهش ریسک توقف تولید کمک کند.

درآمد عملیاتی سایپا؛ تیراژ بالا، سهم اصلی فروش

بررسی عملکرد عملیاتی شرکت در دوره ۱۰ ماهه سال جاری نشان میدهد سایپا موفق به فروش حدود ۱۸۰ هزار دستگاه خودرو شده است که بخش عمده آن مربوط به محصولات اقتصادی و پلتفرمهای پرتولید شرکت بوده و پس از آن محصولات با ارزش افزوده بالاتر در رتبههای بعدی فروش قرار دارند. از منظر درآمدی، تمرکز فروش بر محصولات با تیراژ بالا سبب شده سهم اصلی درآمد عملیاتی نیز از همین خانواده محصولات تأمین شود. با این حال، کاهش حدود ۳۷ درصدی فروش نسبت به دوره مشابه سال قبل نشاندهنده فشارهایی همچون محدودیت عرضه، چالش تأمین قطعه، سیاستهای تنظیم بازار و شرایط کلی تقاضا در بازار خودرو است.

از منظر صادرات، محصولات SKD (Semi Knocked-Down) کماکان ستون اصلی درآمد ارزی شرکت را تشکیل میدهند. در دوره مورد گزارش، تعداد ۹۶۰ دستگاه به ارزش ۳,۰۹۵ میلیارد ریال به بازارهای هدف صادر شده که بیانگر تمرکز راهبردی شرکت بر توسعه مدلهای نیمهمنفصله و بهرهگیری از مزیتهای تعرفهای و ساختاری در کشورهای مقصد است. این رویکرد ضمن کاهش هزینههای لجستیکی نسبت به CBU، امکان ایجاد ارزش افزوده از محل مونتاژ در بازار هدف را نیز فراهم میکند.

در جایگاه بعدی، صادرات بهصورت CBU (Completely Built-Up) قرار دارد که شامل ۴۲ دستگاه به ارزش ۲۶۰ میلیارد ریال است. هرچند سهم CBU از نظر تعداد و ارزش بهمراتب کمتر از SKD است، اما معمولاً حاشیه سود بالاتر و جایگاه متفاوتی در سبد محصولات صادراتی دارد و بیشتر معطوف به بازارهایی است که زیرساخت مونتاژ یا صرفه اقتصادی تولید نیمهمنفصله در آنها فراهم نیست.

در مجموع، ترکیب فعلی صادرات نشاندهنده تمرکز عملیاتی شرکت بر توسعه بازارهای مونتاژی و تعمیق حضور منطقهای از طریق مدل SKD است؛ مدلی که میتواند در صورت ثبات تقاضا و تداوم همکاریهای صنعتی، به اهرم رشد پایدار درآمدهای صادراتی تبدیل شود.

جمع بندی

در جمعبندی تحلیلی، سایپا را میتوان یک بنگاه صنعتی با ماهیت تیراژمحور و حاشیه سود ساختاری محدود دانست که سودآوری آن بیش از هر عامل دیگری تحت تأثیر متغیرهایی مانند نرخ ارز، قیمتگذاری دستوری، هزینه تأمین قطعات، سطح داخلیسازی و بهرهوری تولید قرار دارد. هرگونه بهبود در بهرهوری خطوط تولید، کاهش ارزبری، افزایش عمق ساخت داخل و اصلاح ساختار هزینه میتواند بهصورت تدریجی حاشیه سود عملیاتی شرکت را تقویت کند؛ در مقابل، تداوم شکاف میان قیمت فروش کارخانه و هزینه واقعی تولید، مهمترین ریسک بنیادی این شرکت در بلندمدت محسوب میشود.

محمدباقر سلیمانی هستم و نزدیک به ۹ سال در بازار سرمایه فعالیت و با تمرکز بر تحلیل دادهمحور روندهای مالی را بررسی میکنم. در این سالها دانش تحلیلی خود را در حوزههای بنیادی و تکنیکال توسعه دادم و رویکردی سیستماتیک و مبتنی بر منطق را در تحلیلهایم بهکار میگیرم. تلاش میکنم رفتار بازار را با رویکردی دقیق و حرفهای تفسیر کنم و تصمیمهای سرمایهگذاری را بر پایه شواهد و استدلال ارائه کنم. هماکنون بهعنوان تحلیلگر بازار سرمایه فعالیت میکنم و هدفم ارتقای کیفیت تصمیمگیری مالی و ایجاد نگاه هوشمندانهتر در فضای سرمایهگذاری است.