حباب: از جنون گل لاله تا هوش مصنوعی

به گزارش پاداش در واژهنامه ذهنی سرمایهگذاران، کلمه حباب اغلب مترادف با یک فاجعه ناگهانی است؛ لحظهای که موسیقی متوقف میشود، قیمتها سقوط میکنند و ارزش داراییها دود میشود. اما این تصویر سنتی که این پدیده را یک انفجار لحظهای میپندارد، بزرگترین خطای تحلیلی در بازارهای مالی است. تاریخ اقتصاد و رفتارهای مدرن بازار نشان میدهند که حباب، نه یک رویداد واحد در لحظه ، بلکه یک مسیرطولانی و پیوسته است.

درک اینکه ما در کجای این مسیر قرار داریم، تفاوت بین یک سرمایهگذار هوشمند و یک بازنده هیجانی را رقم میزند. این مقاله با واکاوی مفهوم این مفهوم از منظر فرآیندی، بررسی شواهد تاریخی و تحلیل وضعیت فعلی بازار تکنولوژی، نقشه راهی را برای پیمودن این مسیر پرخطر اما سودآور ترسیم میکند.

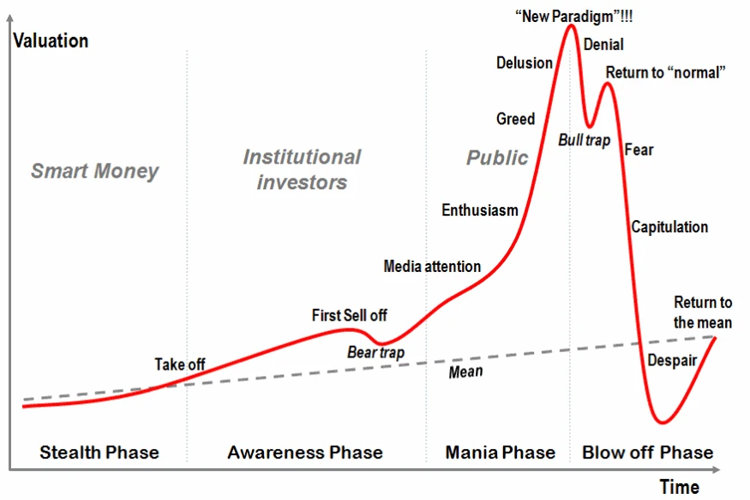

نمودار 1 – مدل رودریگ برای شرح مراحل یک حباب

عبور از توهم انفجار

عموم مردم تصور میکنند حباب وضعیتی است که قیمتها در آن به اوج رسیدهاند و هر لحظه آماده ترکیدن هستند. اما واقعیت بازار بسیار پیچیدهتر است. بازارها میتوانند برای سالها، و نه فقط روزها یا هفتهها، در آن وضعیت باقی بمانند و به رشد خود ادامه دهند. جان مینارد کینز، اقتصاددان مشهور، هشدار مهمی در این باره میدهد:

«بازار میتواند طولانیتر از آنکه شما بتوانید نقدینگی خود را حفظ کنید، غیرعقلانی باقی بماند.»

بنابراین، حباب یک نقطه پایان نیست؛ بلکه مسیری است که باید طی شود. این مسیر معمولاً با یک تغییر بنیادین یا یک نوآوری واقعی آغاز میشود.

در ابتدا، افزایش قیمتها توجیه منطقی دارد، اما به مرور زمان، ورود سرمایههای سرگردان و خوشبینی مفرط، قیمتها را از ارزش ذاتی جدا میکند. نکته کلیدی اینجاست که پربازدهترین بخش از دورههای سرمایهگذاری، اغلب در میانههای همین مسیر رخ میدهد. خروج زودهنگام از این مسیر تنها به دلیل ترس از کلمه حباب، میتواند به معنای از دست دادن فرصتهای تاریخی باشد.

ردپای حباب در مسیر تاریخ

برای درک بهتر شیب و فرازونشیب این مسیر، باید به تاریخ رجوع کنیم. جنون گل لاله در هلند قرن هفدهم، کلاسیکترین نمونه است. بسیاری آن را نماد حماقت جمعی میدانند، اما فراموش میکنند که این مسیر حدود سه سال طول کشید. آنچه در ابتدا تجارت یک کالای لوکس در ثروتمندترین کشور جهان بود، به آرامی به یک مسیر سفتهبازی تبدیل شد و تنها در چند هفته پایانی به فروپاشی انجامید.

نمونه مدرنتر، بحران داتکام در دهه ۱۹۹۰ است. در سال ۱۹۹۶، رئیس وقت فدرال رزرو نسبت به شور و شوق غیرعقلانی در بازار هشدار داد. اگر سرمایهگذاری در آن مقطع و با شنیدن این هشدار از مسیر خارج میشد، یکی از بزرگترین روندهای صعودی تاریخ بورس را از دست میداد. حباب داتکام تا سال ۲۰۰۰ نترکید و در این فاصله چهارساله، شاخصهای تکنولوژی صدها درصد رشد کردند.

حتی در مورد سهامهای مشهوری مانند سیسکو که پس از سال ۲۰۰۰ سقوط کردند، کسانی که در ابتدای مسیر هشدار (۱۹۹۶) وارد شده و تا پایان مانده بودند، بازدهی بهتری نسبت به کلیت بازار داشتند. این شواهد تاریخی اثبات میکنند که حبابها مسیرهایی زمانبر هستند که در دل خود، هم فرصت رشد دارند و هم بذر نابودی.

هوش مصنوعی و مهندسی مالی

امروزه، سرمایهگذاران در حال پیمودن مسیر حباب هوش مصنوعی (AI) هستند. این جریان که از سال ۲۰۲۳ با جهش سهام سختافزاری آغاز شد، اکنون وارد فاز پیچیدهتری شده است. آیا به انتهای مسیر رسیدهایم؟ شواهد نشان میدهد که احتمالاً هنوز در میانهی راه هستیم.

یکی از نشانههای مهم در این مرحله از مسیر، تغییر روشهای تأمین مالی است. زمانی که جریان نقدینگی عملیاتی شرکتها برای پوشش هزینههای سرسامآور زیرساخت کافی نیست، شرکتها به تامین مالی خلاقانه روی میآورند. در ماههای اخیر شاهد بودهایم که غولهای تکنولوژی برای پنهان کردن بدهیها از ترازنامه اصلی خود، به مشارکتهای پیچیده با شرکتهای مدیریت سرمایه روی آوردهاند.

این تاکتیکها به شرکتها اجازه میدهد تا بدون ترساندن سهامداران، نقدینگی لازم برای ادامه مسیر را تأمین کنند. مثلاً شرکتی مانند اوراکل که زمانی ماشین چاپ پول نقد بود، با کسری نقدینگی مواجه میشود و ناچار به استقراض سنگین میگردد. این تغییرات در ساختار مالی، نه لزوماً نشانه پایان راه، بلکه بیانگر ورود به بخشی از مسیر است که در آن هزینه ساختن آینده بسیار سنگین شده است.

علائم نامرئی در حاشیه مسیر

برخلاف حبابهای گذشته که تماماً در ویترین بازار بورس عیان بودند، بخش بزرگی از حباب فعلی ممکن است در حاشیه مسیر و در بازارهای خصوصی پنهان شده باشد. سرمایهگذار هوشمند باید نگاه خود را از تابلوهای اصلی بردارد و به سمت گزارشهای مالی استارتاپها و وامهای خصوصی دیتاسنترها معطوف کند.

آزمون بزرگ بعدی در این مسیر، عرضه عمومی اولیه (IPO) شرکتهای پیشرو در حوزه فضایی و هوش مصنوعی خواهد بود. اگر ارزشگذاری این شرکتها از مرزهای تریلیون دلاری عبور کند، ممکن است لحظهای باشد که حباب پنهان در بازار خصوصی، به بازار عمومی سرریز میشود. این نقطه تلاقی، جایی است که مسیر میتواند لغزنده شود، زیرا هیجانِ کنترلنشده بازارهای خصوصی به بازار شفاف بورس تزریق خواهد شد.

ترس از حباب (FOB)

در ابتدای شکلگیری یک روند، ترس از جا ماندن (FOMO) موتور محرک است. اما وقتی بازار به میانه مسیر حباب میرسد، پدیدهای معکوس ترس از حباب(FOB) رخ میدهد.

در این مرحله، سرمایهگذاران هر نوسان کوچک یا خبر منفی را نشانهای از پایان مسیر تلقی میکنند. آنها مضطربانه منتظر سقوط هستند. این اضطراب باعث میشود بازار حتی با وجود صعود، پرنوسان باشد. واکنشهای هیجانی به گزارشهای فصلی شرکتها ناشی از همین ذهنیت است. سرمایهگذاران چنان شرطبندیهای سنگینی روی یک روایت خاص (مثل هوش مصنوعی) کردهاند که هر ترک کوچک در این روایت، آنها را به وحشت میاندازد.

اما نکته طنزآمیز ماجرا اینجاست که همین ترس دائمی و شک و تردید، خود عاملی است که عمر حباب را طولانیتر میکند. حبابها معمولاً زمانی میترکند که آخرین خرس بازار هم تسلیم شده و همه یکصدا فریاد خرید سر میدهند. تا زمانی که در طول مسیر، دیوار نگرانی وجود دارد، احتمال ادامه روند صعودی بالاست

آنچه پس از حباب میماند

نگاه فرآیندی به حباب، این حقیقت مهم را نیز آشکار میکند که این مسیرها بیحاصل نیستند. اگر حباب را صرفاً اتلاف سرمایه بدانیم، دیدگاه ناقصی داریم. تاریخ نشان میدهد که بسیاری از زیرساختهای حیاتی تمدن مدرن، میراث عبور از همین مسیرهای حبابی بودهاند.

حباب راهآهن در قرن نوزدهم، اگرچه سرمایهگذاران بسیاری را ورشکست کرد، اما شبکه حملونقلی را بر جای گذاشت که اقتصاد صنعتی بر آن بنا شد. مسیر حباب داتکام و فیبر نوری در دهه ۹۰، زیرساخت فیزیکی اینترنت را چنان گسترش داد که بعداً بستر ظهور غولهای دیجیتال و شبکههای اجتماعی شد. سرمایهای که در آن دوران به ظاهر سوخت شد، در واقع هزینه آسفالت کردن مسیری بود که ما امروز در آن میرانیم.

به همین ترتیب، هر زمان که حباب فعلی هوش مصنوعی تخلیه شود، جهان با انبوهی از دیتاسنترهای پیشرفته، چیپهای قدرتمند و مدلهای زبانی تکاملیافته باقی خواهد ماند. این داراییها ناپدید نمیشوند؛ بلکه با هزینهای کمتر در اختیار نسل بعدی کارآفرینان قرار میگیرند. بنابراین، حباب از دیدگاه کلان، نوعی شتابدهنده اجباری برای توسعه تکنولوژی است.

مدیریت هوشمندانه

در نهایت، باید پذیرفت که برچسب زدن به بازار با عنوان حباب، نباید دستوری برای خروج فوری باشد. حباب یک لحظه نیست؛ یک اکوسیستم زنده و یک مسیر طولانی است که مراحل تولد، بلوغ و افول دارد.

سرمایهگذار موفق به جای پرسیدن آیا این حباب است؟ میپرسد که ما در کجای این مسیر هستیم؟

آیا هنوز در مرحلهای هستیم که مهندسی مالی و بدهی میتواند پیشران حرکت باشد؟

استراتژی برنده در این شرایط، ماندن در مسیر اما با تجهیزات ایمنی کامل است. نظارت بر جریان نقدینگی، رصد دقیق بازارهای اعتباری و آمادگی روانی برای نوسانات، ابزارهای لازم برای پیمودن این راه هستند. حبابها در نهایت اصلاح میشوند، اما تا آن زمان، روند دوست شماست و تاریخ ثابت کرده که ثروتهای بزرگ، نه در حاشیه امن، بلکه در مدیریت هوشمندانه ریسک در دل همین مسیرها ساخته میشوند.

منبع:

Barron’s Magazine, December 15, 2025

فرهنگ نجاتیان هستم، کارشناس ارشد اقتصاد.

علاقهمند به کاوش بازارها و راهی که بازار با آن دنیا را تغییر میدهد.

کوششم بر این است که با پژوهش در این مسیر دانش اقتصادی رو در جهان مالی پررنگتر کنم