به گزارش پاداش، بانکهای مرکزی جهان با همه تحولات بازار جهانی طلا همچنان به عنوان ستون اصلی تقاضای رسمی این فلز ارزشمند باقی ماندهاند. طبق گزارش شورای جهانی طلا، حجم خرید خالص بانک ها در سهماهه سوم حدود ۲۲۰ تن برآورد شده است.

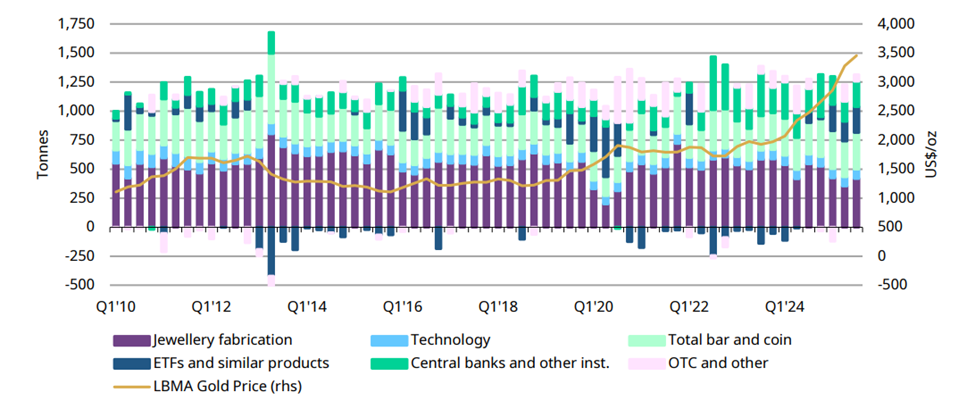

برآورد رسمی شورای جهانی طلا (WGC) از مجموع خرید سالانه بانکهای مرکزی در محدوده ۷۵۰ تا ۹۰۰ تن قرار دارد؛ نهادهای رسمی همچنان در حال افزایش ذخایر خود هستند، آن هم در شرایطی که قیمت جهانی طلا بالای ۴۰۰۰ دلار در هر اونس تثبیت شده است با توجه به نمودار 1 با توجه به افزایش قیمت، مقامات پولی همچنان در حال خرید بودند. این ارقام تداوم اعتماد دولتها به طلا را نشان میدهد.

نمودار 1 – تقاضای فصلی طلا به تفکیک بخشی

عوامل اصلی رشد خرید رسمی

در تابستان چند عامل کلیدی موجب تقویت موج خرید بانکهای مرکزی شد. نخست، تنوعسازی ذخایر ارزی که بسیاری کشورها آن را بهصورت رسمی اعلام کردهاند. اقتصادهای اروپای شرقی مانند لهستان تلاش کردند وابستگی ذخایر ارزی خود به دلار را کاهش دهند؛ بانک مرکزی لهستان هدفگذاری کرده است تا سهم طلا را به حدود ۳۰ درصد از کل دارایی ارزی برساند. این تصمیم، پشتوانه خرید سنگین طلا در سال ۲۰۲۵ بود.

عامل دوم، تحولات ژئوپلیتیک بود. نااطمینانیهای جهانی، بهویژه در بازار انرژی سبب شد طلا بهعنوان دارایی امن حتی در قیمتهای بالا جذاب باقی بماند. افزون بر آن، کاهش نرخ بهره آمریکا و اضطراب نسبت به بدهی عمومی این کشور، انگیزه خرید را در سایر اقتصادها تقویت کرد.

عامل سوم، نتایج نظرسنجی سالانه WGC از بانکهای مرکزی است. دادههای نظرسنجی ۲۰۲۵ نشان میدهند که درصد بالایی از بانکها قصد خرید بیشتر دارند. این یافته نشان میدهد که طلا بار دیگر در مرکز برنامههای ذخیرهسازی قرار گرفته و از دید مدیران پولی، بهترین ابزار برای حفظ ارزش داراییهای بینالمللی است.

توزیع جغرافیایی خریداران و فروشندگان

بزرگترین خریداران طلا بانکهای مرکزی لهستان، قزاقستان، آذربایجان، چین و ترکیه بودند. لهستان با حدود ۷۵ تن خرید خالص رتبه اول جهان را دارد. پس از آن، قزاقستان حدود ۵۵ تن، آذربایجان حدود ۴۰ تن، چین حدود ۳۰ تن و ترکیه نزدیک ۲۵ تن خرید کردند. این ارقام نشان میدهد تمرکز تقاضا در مناطق شرق اروپا و آسیای مرکزی ادامه دارد و روند انباشت در این محدوده جغرافیایی همچنان قوی است.

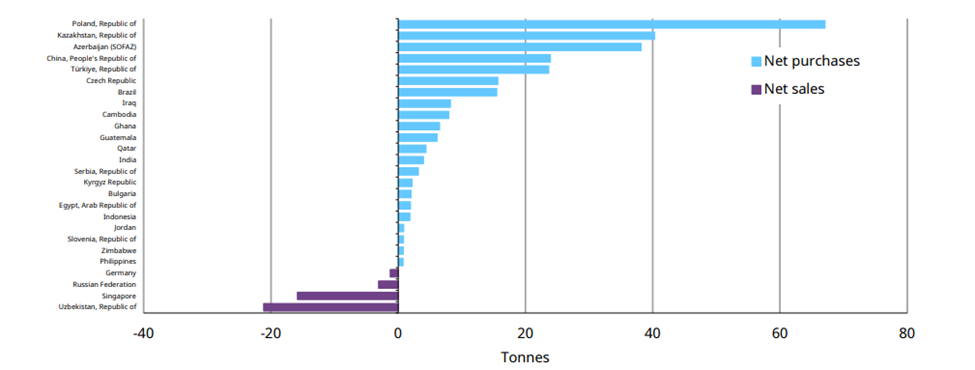

در مقابل، ازبکستان با فروش تقریباً ۲۵ تن و روسیه با حدود ۵ تن از معدود کشورهای فروشنده بودند. مقامات ازبکستان این فروش را «تعدیل ذخایر» و نه تغییر راهبردی اعلام کردند، بنابراین این حرکت به معنی کاهش تمایل بلندمدت به طلا نیست. در نمودار 2 میتوان این توزیع خرید و فروش را مشاهده کرد. دادههای این نمودار نشان میدهد که مجموع خرید خالص ۲۲۰ تن، با وجود چند کشور فروشنده، همچنان پرقدرت و متمرکز است.

نمودار 2 – تقاضای طلای گزارش شده توسط بانک مرکزی

رفتار قیمت و اثر روانی بر خرید رسمی

بانکهای مرکزی در واقع دید بلندمدت دارند و از نوسانات کوتاهمدت چشم میپوشند. برای آنها، طلا ابزار حفظ ثبات مالی و پوشش ریسک نظام پولی است، نه کالایی برای معامله کوتاهمدت.

فشار مالی جهانی یا تردید نسبت به ارزهای اصلی بیشتر شود، ارتباط معکوس میان قیمت و حجم خرید ضعیفتر میگردد. در نتیجه، حتی در قیمتهای بالاتر، انگیزه برای انباشت بیشتر میشود. این رفتار بانک های مرکزی ساختاری و غیردورهای است و نمیتوان آن را مشابه با رفتار سرمایهگذاران خصوصی در ETF ها دانست.

نگاهی به آینده

طبق پیشبینی WGC، روند خریدها بهطور موقت در برخی اقتصادها مانند لهستان ممکن است متوقف شود، اما انتظار میرود در فصل چهارم کشورهای دیگری جای آن را با خریدهای متوسط پر کنند. بهطور کلی بازار رسمی تحت تأثیر ریسکهای ژئوپلیتیک و تحولات نرخ بهره جهانی باقی خواهد ماند. در نتیجه، در صورت هرگونه کاهش کوتاهمدت قیمت، ممکن است موج تازهای از خرید شکل گیرد. طلا در این دوره دیگر صرفاً ذخیره سنتی نیست، بلکه ابزاری برای استقلال پولی و کاهش وابستگی به دلار و یورو محسوب میشود. کشورهایی مانند لهستان، قزاقستان و آذربایجان نشان دادهاند که حتی بدون بحران شدید ارزی، سیاست افزایش سهم طلا را دنبال میکنند.

کارشناس مطالعات اقتصادی: فرهنگ نجاتیان

منبع:

فرهنگ نجاتیان هستم، کارشناس ارشد اقتصاد.

علاقهمند به کاوش بازارها و راهی که بازار با آن دنیا را تغییر میدهد.

کوششم بر این است که با پژوهش در این مسیر دانش اقتصادی رو در جهان مالی پررنگتر کنم