نمای کلان بازارها

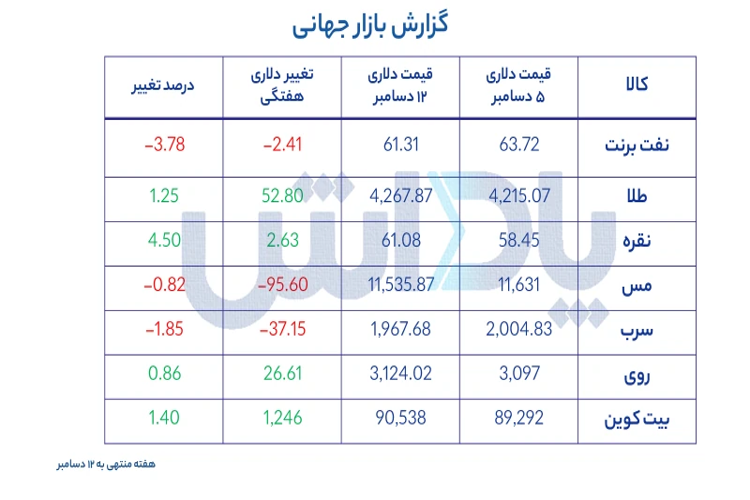

به گزارش پاداش در هفته منتهی به ۱۲ دسامبر، بازار جهانی کالاها و داراییهای مالی شاهد شکلگیری یک گسل عمیق و معنادار بود. رفتار سرمایهگذاران در این هفته را میتوان با واژه واگرایی توصیف کرد؛ جایی که جریان پول هوشمند مسیر خود را از داراییهای چرخهای به سمت داراییهای تدافعی تغییر داد. در حالی که شاخصهای سهام و نفت تحت فشار دادههای مبهم رشد اقتصادی بودند، فلزات گرانبها با بهرهگیری از ضعف دلار و کاهش بازده اوراق قرضه، سقفهای جدیدی را هدف گرفتند.

محرک اصلی این تغییر فاز در بازار، بازخوانی مجدد سیاستهای فدرال رزرو بود. بازارها اکنون با قطعیت بیشتری روی کاهش نرخ بهره شرط بستهاند که مستقیماً به تضعیف دلار منجر شده است. اما روی دیگر این سکه، نگرانی از رکود تورمی در اقتصادهای بزرگ است. ضعف ادامهدار در دادههای تولیدی چین و کاهش سفارشات صنعتی، سیگنال هشداری بود که باعث شد کامودیتیهای وابسته به زیرساخت و انرژی، علیرغم محدودیتهای عرضه، با افت تقاضای مؤثر مواجه شوند.

نفت برنت:

معاملات نفت برنت در این هفته با فشار فروش سنگینی مواجه شد و قیمتها عقبنشینی کردند. نکته حائز اهمیت در تحلیل نفت این است که بازار انرژی عملاً نسبت به سیگنالهای عرضه (Supply-side) بیتفاوت شده و تمام تمرکز خود را بر سمت تقاضا (Demand-side) معطوف کرده است. با وجود اینکه اوپکپلاس تعهد خود به مدیریت تولید را حفظ کرده، اما سایه سنگین کاهش رشد اقتصادی چین بهعنوان بزرگترین واردکننده نفت، اجازه صعود به قیمتها را نمیدهد. معاملهگران اکنون ریسک مازاد عرضه در سال ۲۰۲۶ را جدیتر گرفتهاند و این تغییر سنتیمنت، نفت را در موقعیت آسیبپذیری قرار داده است.

نقره:

نقره در هفته گذشته عملکردی درخشان و متمایز از سایر فلزات داشت. رشد قیمتی نقره حاصل همافزایی دو نیروی قدرتمند بود. نخست، نقش پولی آن بهعنوان طلای ارزان در شرایطی که دلار تضعیف میشود؛ و دوم، تقاضای فیزیکی پایدار از سوی صنایع استراتژیک. برخلاف طلا که عمدتاً ماهیت پولی دارد، نقره از رونق بخش انرژیهای تجدیدپذیر (پنلهای خورشیدی) و صنایع الکترونیک نیز تغذیه میکند. در این هفته، ترکیب کاهش نرخ بهره (که هزینه نگهداری فلزات را کم میکند) و گزارشهای مثبت از تقاضای صنعتی، باعث شد نقره جذابترین دارایی در سبد کالایی سرمایهگذاران باشد.

مس:

مس، که همواره بهعنوان شاخص سلامت اقتصاد جهانی شناخته میشود، در این هفته نتوانست سطوح حمایتی خود را حفظ کند. افت قیمت مس سیگنالی واضح از کاهش فعالیتهای ساختوساز و زیرساختی در قطبهای صنعتی جهان است. دادههای گمرکی نشاندهنده کاهش اشتهای چین برای واردات مس تصفیهشده بود که مستقیماً بر قیمتهای جهانی تأثیر گذاشت. تحلیلگران معتقدند تا زمانی که محرکهای مالی جدیدی در بخش مسکن چین فعال نشود، مس پتانسیل رشد پایدار را نخواهد داشت و نوسانات فعلی صرفاً اصلاحات قیمتی در یک روند نزولی یا خنثی است.

سرب:

بازار سرب در هفته گذشته یکی از کمرمقترین معاملات را تجربه کرد و با افت قیمت بسته شد. دلیل اصلی این عملکرد ضعیف، اشباع نسبی در زنجیره تأمین و کاهش تقاضای فصلی در صنعت باتریسازی (بهعنوان مصرفکننده اصلی) است. برخلاف سایر فلزات که ممکن است تحت تأثیر سفتهبازی قرار گیرند، بازار سرب بهشدت تابع عرضه و تقاضای واقعی فیزیکی است و در حال حاضر، نبود یک محرک تقاضای قوی باعث شده تا قیمتها به سمت کفهای حمایتی متمایل شوند.

روی:

روی تنها فلز پایه بود که توانست هفته را با رنگ سبز به پایان برساند، اما تحلیل دقیقتر نشان میدهد که این رشد لزوماً به معنای قدرت تقاضا نیست. افزایش قیمت روی بیشتر ناشی از اختلالات مقطعی در عرضه معدنی و جذابیت صادرات از چین به بازارهای غربی (آربیتراژ قیمتی) بود. به عبارت دیگر، این رشد قیمت پشتوانه مصرف واقعی ندارد و بیشتر یک تعادلبخشی در موجودی انبارهای جهانی محسوب میشود. از این رو، پایداری این روند صعودی بدون بهبود دادههای تولید صنعتی، با تردید مواجه است.

بیتکوین:

بیتکوین هفتهای پرنوسان را پشت سر گذاشت و اگرچه توانست جایگاه خود را در سطوح بالا تثبیت کند، اما رفتار قیمتی آن حاوی نکات ظریفی بود. همبستگی بیتکوین با شاخصهای سهام تکنولوژی همچنان بالاست، که نشان میدهد بازار هنوز بهطور کامل آن را بهعنوان یک دارایی امن مستقل نپذیرفته است. با این حال، ورود نقدینگی ناشی از سیاستهای تسهیلی فدرال رزرو، مانع از ریزش قیمت شد. بیتکوین در حال حاضر در نقش یک دارایی بتا عمل میکند که نسبت به تغییرات نقدینگی دلار واکنش سریعتری نسبت به سایر بازارها نشان میدهد.

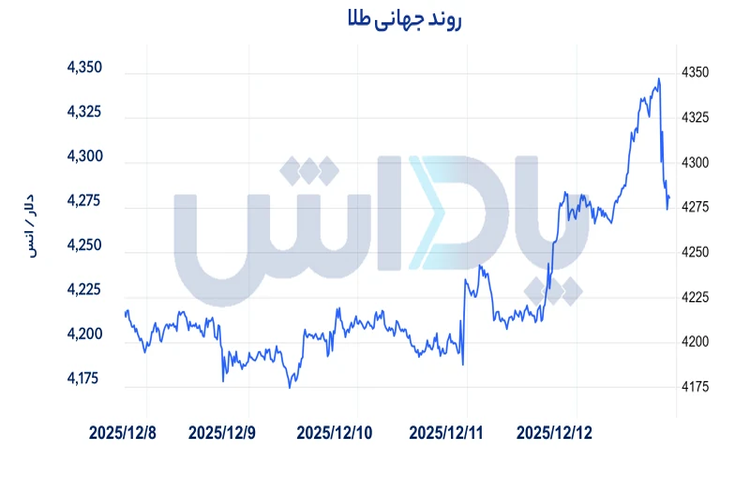

روند قیمت طلا در هفته منتهی به 12 دسامبر

طلا: لنگر ثبات در طوفان عدم قطعیت

طلا در هفته منتهی به ۱۲ دسامبر، بار دیگر جایگاه بیرقیب خود را بهعنوان پناهگاه نهایی سرمایه تثبیت کرد. رشد قیمت طلا در این هفته فراتر از یک نوسان عادی بود و باید آن را در چارچوب تغییر پارادایم پولی تفسیر کرد. کاهش نرخ بهره واقعی در آمریکا، که دشمن شماره یک طلا محسوب میشود، اصلیترین سوخت برای صعود این فلز بود. زمانی که بازدهی اوراق قرضه کاهش مییابد و دلار تضعیف میشود، هزینه فرصت نگهداری طلا به حداقل میرسد و جریان پول نهادی برای پوشش ریسک تورم و نوسانات ارزی به سمت این بازار سرازیر میشود.

علاوه بر عوامل پولی، مؤلفههای ژئوپلیتیک و ساختاری نیز حمایت قدرتمندی از طلا به عمل آوردند. در شرایطی که بازار سهام و انرژی با چشمانداز مبهمی روبرو هستند، بانکهای مرکزی و صندوقهای حاکمیتی با تداوم خرید طلا، در حال تنوعبخشی به ذخایر خود هستند. این تقاضای فیزیکی سنگین در کفهای قیمتی، عملاً اجازه اصلاح عمیق را به بازار نمیدهد. تحلیلها نشان میدهد که طلا اکنون تنها یک کالای معاملاتی نیست، بلکه بهعنوان یک بیمهنامه در برابر بیثباتیهای مالی سال ۲۰۲۶ عمل میکند و عبور از سطوح مقاومتی فعلی، تأییدی بر هراس سرمایهگذاران از آینده اقتصاد کلان است.

فرهنگ نجاتیان هستم، کارشناس ارشد اقتصاد.

علاقهمند به کاوش بازارها و راهی که بازار با آن دنیا را تغییر میدهد.

کوششم بر این است که با پژوهش در این مسیر دانش اقتصادی رو در جهان مالی پررنگتر کنم