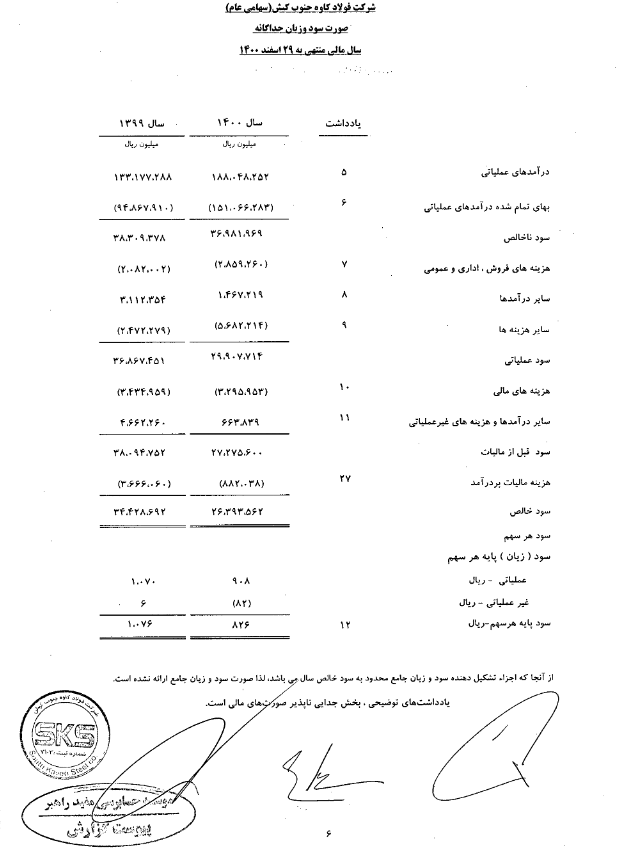

صورت سود و زیان یکی از مهمترین اجزای صورتهای مالی شرکتهاست که وضعیت درآمدها، هزینهها و سود یا زیان خالص شرکت را در یک دورهی زمانی مشخص نشان میدهد. این گزارش مالی، عملکرد واقعی شرکت را در طول دوره مورد بررسی (سهماهه، ششماهه یا سالانه) منعکس میکند و مشخص میسازد که آیا شرکت در آن بازه سودآور بوده یا زیانده. صورت سود و زیان در برخی منابع با نامهای دیگری مانند صورت عملیات شرکت یا صورت درآمدها (Income Statement) نیز شناخته میشود. شرکتهای پذیرفتهشده در بورس اوراق بهادار تهران و فرابورس ایران موظفاند هر سه ماه یکبار، همراه با سایر صورتهای مالی اساسی، صورت سود و زیان خود را از طریق سامانه کدال منتشر کنند. این گزارش به تحلیلگران بنیادی و سرمایهگذاران کمک میکند تا با بررسی روند درآمدها، هزینهها، سود عملیاتی و سود خالص شرکت، قدرت سودسازی آن را بسنجند و تصمیمات آگاهانهتری برای سرمایهگذاری اتخاذ کنند.

بهصورت کلی، معادلهی پایه در صورت سود و زیان به شکل زیر است:

سود خالص = درآمدها – هزینهها

اما در گزارش رسمی شرکتها، این معادله با جزئیات بیشتری همراه است و شامل بخشهایی مانند درآمدهای عملیاتی، بهای تمامشدهی کالا، سود ناخالص، هزینههای اداری و مالی، درآمدهای غیرعملیاتی، مالیات بر درآمد و سود خالص نهایی میشود. شناخت و تحلیل دقیق این اقلام به سرمایهگذاران کمک میکند تا تصویر واضحتری از عملکرد مالی شرکت و چشمانداز سودآوری آن در آینده به دست آورند.

روشهای تهیه صورت سود و زیان

شرکتها معمولاً صورت سود و زیان خود را به دو روش اصلی تهیه و ارائه میکنند: روش تکمرحلهای و روش چندمرحلهای. انتخاب هر یک از این روشها به میزان جزئیات مورد نیاز و سیاست گزارشگری مالی شرکت بستگی دارد.

روش تکمرحلهای (Single-Step Method): در این روش، تمامی درآمدها و هزینهها — اعم از عملیاتی و غیرعملیاتی — در یک بخش جمعآوری و سپس از یکدیگر کسر میشوند تا سود یا زیان خالص به دست آید. این روش سادهتر و سریعتر است، اما جزئیات تحلیلی کمتری را در اختیار کاربر قرار میدهد.

روش چندمرحلهای (Multi-Step Method): در این روش، صورت سود و زیان به بخشهای تفکیکشدهتری تقسیم میشود. ابتدا درآمد فروش و بهای تمامشدهی کالا یا خدمات محاسبه شده و سود ناخالص به دست میآید. سپس با در نظر گرفتن هزینههای اداری، فروش و مالی، سود عملیاتی محاسبه میشود و در نهایت با افزودن یا کسر اقلام غیرعملیاتی (مانند درآمد سرمایهگذاری یا هزینههای مالی)، سود خالص نهایی گزارش میشود. این روش برای تحلیلگران بنیادی و سرمایهگذاران کاربردیتر است، زیرا تصویری دقیقتر از عملکرد واقعی شرکت ارائه میدهد.

انواع سود در صورت سود و زیان

در صورت سود و زیان شرکتها، چند نوع سود مختلف گزارش میشود که هرکدام معنا و کاربرد خاص خود را دارند. آشنایی با این مفاهیم برای تحلیلگران بنیادی و سرمایهگذاران بازار سرمایه اهمیت زیادی دارد، زیرا هر نوع سود جنبهای متفاوت از عملکرد مالی شرکت را نشان میدهد. در ادامه به معرفی مهمترین انواع سود در صورت سود و زیان میپردازیم:

سود عملیاتی (Operating Profit)

سود عملیاتی که با عنوان سود قبل از کسر مالیات و هزینههای غیرعملیاتی نیز شناخته میشود، معیاری از عملکرد واقعی شرکت در فعالیتهای اصلی آن است. این سود با کسر هزینههای عمومی، اداری و فروش و همچنین هزینههای استهلاک از سود ناخالص به دست میآید. فرمول سود عملیاتی:

سود عملیاتی = سود ناخالص – (هزینههای عمومی، اداری و فروش + هزینههای استهلاک)

سود عملیاتی میزان کارایی مدیریت شرکت را در کنترل هزینهها و افزایش درآمد از فعالیتهای اصلی نشان میدهد و یکی از شاخصهای کلیدی در تحلیل بنیادی سهام به شمار میرود.

سود خالص (Net Profit)

سود خالص آخرین و مهمترین بخش از صورت سود و زیان است و نشان میدهد شرکت در پایان دورهی مالی چه میزان سود واقعی برای سهامداران ایجاد کرده است. برای محاسبهی سود خالص، درآمدهای غیرعملیاتی (مانند سود حاصل از سرمایهگذاریها یا فروش داراییها) به سود عملیاتی اضافه و سپس هزینههای غیرعملیاتی و مالیات بر درآمد از آن کسر میشود. فرمول سود خالص:

سود خالص = (سود عملیاتی + درآمدهای غیرعملیاتی) – (هزینههای غیرعملیاتی + مالیات)

سود خالص (Net Income) شاخص نهایی عملکرد مالی شرکت است و مستقیماً در محاسبهی EPS (سود هر سهم) تأثیر دارد. تحلیلگران و سرمایهگذاران با بررسی روند سود خالص در گزارشهای فصلی منتشرشده در سامانه کدال، توانایی سودسازی و پایداری مالی شرکت را ارزیابی میکنند.

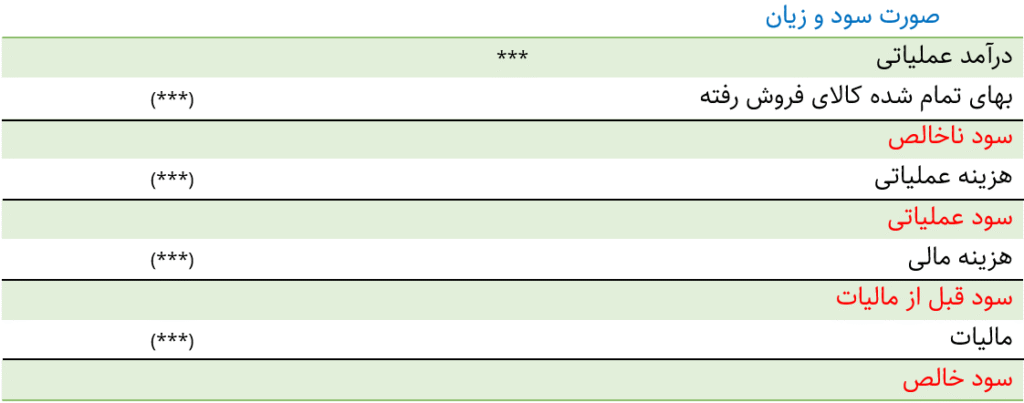

نمونه صورت سود و زیان

اقلام اصلی صورت سود و زیان

یکی از مهمترین بخشهای صورت سود و زیان، بهای تمامشده کالای فروشرفته (COGS) است. این بخش شامل تمامی هزینههای مستقیم مرتبط با تولید محصول است؛ از جمله مواد اولیه مستقیم (مانند چوب در یک کارگاه نجاری)، دستمزد مستقیم کارگران خط تولید و هزینههای سربار تولید که خود شامل مواد غیرمستقیم (مثل میخ و چسب)، دستمزد غیرمستقیم (نظیر حقوق سرپرستان تولید) و سایر هزینههای غیرمستقیم مانند استهلاک تجهیزات تولیدی است. این هزینهها تأثیر مستقیمی بر سود ناخالص شرکت دارند و هرگونه افزایش یا کاهش در آنها میتواند نشاندهندهی تغییر در کارایی تولید باشد.

در مرحله بعد، هزینههای فروش، اداری و عمومی (Operating Expenses) قرار دارند. این هزینهها جزو هزینههای عملیاتی شرکت محسوب میشوند اما به تولید محصول خاصی مرتبط نیستند. مواردی مانند حقوق و مزایای پرسنل اداری، هزینه اجاره، تبلیغات، بازاریابی، قبوض خدماتی و سایر هزینههای پشتیبانی در این بخش ثبت میشوند. علاوه بر این، شرکتها ممکن است دارای سایر هزینهها نیز باشند؛ از جمله هزینههای تحقیق و توسعه (R&D) یا سایر هزینههای غیرعملیاتی که مستقیماً به فعالیت تولید یا فروش ارتباط ندارند.

بخش دیگر صورت سود و زیان مربوط به هزینههای مالی (Financial Costs) است. این هزینهها شامل بهره تسهیلات بانکی، کارمزد و هزینههای مرتبط با تأمین مالی شرکت میشوند. پس از محاسبهی سود قبل از مالیات، شرکت موظف است مالیات بر درآمد (Income Tax) را بپردازد که معمولاً درصدی از سود قبل از مالیات (EBT – Earnings Before Tax) است.

در نهایت، با در نظر گرفتن تمام درآمدها و هزینهها، شرکت به سود یا زیان خالص (Net Profit or Loss) میرسد. اگر مجموع درآمدها بیش از هزینهها باشد، شرکت سودآور است و در غیر این صورت زیانده. بر این اساس، چند نوع سود (یا زیان) در صورت سود و زیان گزارش میشود:

- سود ناخالص (Gross Profit): حاصل تفریق بهای تمامشده کالای فروشرفته از درآمدهای عملیاتی.

- سود عملیاتی (Operating Profit / EBIT): سودی که پس از کسر هزینههای فروش، اداری، عمومی و سایر هزینههای عملیاتی از سود ناخالص به دست میآید.

- سود قبل از مالیات (EBT – Earnings Before Tax): نتیجهی کسر هزینههای مالی از سود عملیاتی.

- سود خالص (Net Profit / E): سود نهایی شرکت پس از کسر مالیات و کلیه هزینههای مالی و عملیاتی از کل درآمدها.

- سود هر سهم (EPS – Earnings Per Share): میزان سود خالص تقسیم بر تعداد کل سهام شرکت که نشاندهندهی میزان سودآوری هر سهم برای سهامداران است.

تحلیل دقیق این اقلام به سرمایهگذاران و تحلیلگران بنیادی کمک میکند تا کارایی عملیاتی، ساختار هزینه و توان سودسازی شرکت را بهتر درک کنند و با بررسی روند آنها در گزارشهای فصلی سامانه کدال، تصمیمات آگاهانهتری در زمینهی سرمایهگذاری اتخاذ نمایند.

صورت سود و زیان جامع (Comprehensive Income Statement)

صورت سود و زیان جامع یکی از اجزای کلیدی صورتهای مالی اساسی شرکتها است که تصویری کاملتر از عملکرد مالی یک شرکت در طول دوره مالی ارائه میدهد. برخلاف صورت سود و زیان معمولی که فقط درآمدها و هزینههای تحققیافته را نشان میدهد، در صورت سود و زیان جامع تمام درآمدها و هزینههای تحققیافته و تحققنیافته نیز گزارش میشوند. به عبارت دیگر، این گزارش علاوه بر سود و زیان خالص شرکت، اقلامی نظیر تفاوتهای تسعیر ارز، سود یا زیان ناشی از تجدید ارزیابی داراییها و سرمایهگذاریها، و سایر درآمدهای جامع شناسایینشده را نیز در بر میگیرد.

هدف از ارائهی صورت سود و زیان جامع، نمایش تغییرات واقعی در حقوق صاحبان سهام ناشی از تمامی درآمدها و هزینهها در یک دوره مالی است. تحلیلگران بنیادی و سرمایهگذاران حرفهای بازار سرمایه با بررسی این صورت مالی در سامانه کدال codal.ir میتوانند تصویر دقیقتری از پایداری سود، ریسکهای نهفته و عملکرد کلی شرکت به دست آورند. در واقع، صورت سود و زیان جامع را میتوان تکمیلکننده صورت سود و زیان اصلی دانست، زیرا تصویری جامعتر از درآمدهای عملیاتی و غیرعملیاتی شرکت ارائه میکند.

صورت سود و زیان تلفیقی (Consolidated Income Statement)

صورت سود و زیان تلفیقی گزارشی است که عملکرد مالی شرکت اصلی (Holding Company) و تمامی شرکتهای فرعی (Subsidiaries) آن را بهصورت یکپارچه نشان میدهد. این گزارش به تحلیلگران و سهامداران کمک میکند تا دیدی واقعبینانه از وضعیت مالی کل گروه شرکتها داشته باشند. در زمان تهیه صورت سود و زیان تلفیقی، تمامی درآمدها و هزینههای ناشی از معاملات داخلی بین شرکتهای گروه (مانند فروش کالا، خدمات یا پرداخت اجاره) حذف میشوند تا از محاسبات تکراری و غیرواقعی جلوگیری شود.

به بیان سادهتر، صورت سود و زیان تلفیقی نمایانگر عملکرد اقتصادی کل گروه به عنوان یک واحد اقتصادی واحد است. در این صورت مالی، مواردی مانند درآمد حاصل از اجارههای داخلی، هزینههای بهره و وامهای بینشرکتی، فروش داخلی و سایر مبادلات درونگروهی از صورتهای مالی حذف میشوند. هدف از این کار ارائهی تصویری شفاف، واقعی و قابل اتکا از عملکرد گروه شرکتها است تا سهامداران و تحلیلگران بنیادی بتوانند بدون تأثیر معاملات درونگروهی، وضعیت واقعی سودآوری گروه را ارزیابی کنند.

بهطور خلاصه، صورت سود و زیان جامع دیدی کاملتر از درآمدها و هزینههای کل شرکت ارائه میدهد، در حالی که صورت سود و زیان تلفیقی عملکرد مالی مجموعهای از شرکتهای وابسته و زیرمجموعه را بهصورت یکپارچه نمایش میدهد. هر دو صورت مالی نقش مهمی در تحلیل بنیادی، ارزشگذاری سهام و تصمیمگیری آگاهانه سرمایهگذاران در بازار سرمایه دارند.

تفاوت صورت سود و زیان با ترازنامه

صورت سود و زیان (Income Statement) و ترازنامه (Balance Sheet) هر دو از اجزای اصلی صورتهای مالی شرکتها هستند، اما هدف و ماهیت آنها با یکدیگر متفاوت است. صورت سود و زیان عملکرد شرکت را در یک بازه زمانی مشخص (مثلاً سهماهه یا سالانه) نشان میدهد و شامل جزئیات مربوط به درآمدها، هزینهها و سود یا زیان خالص شرکت است. این گزارش در واقع روایتگر فعالیتها و نتایج مالی شرکت طی دوره مالی است.

در مقابل، ترازنامه مانند یک تصویر لحظهای از وضعیت مالی شرکت در یک تاریخ معین (مثلاً پایان سال مالی) است. در ترازنامه، سه جزء اصلی یعنی داراییها (Assets)، بدهیها (Liabilities) و حقوق صاحبان سهام (Equity) نمایش داده میشوند. این گزارش نشان میدهد شرکت در آن لحظه چه مقدار دارایی دارد، چه میزان بدهکار است و سهم صاحبان سرمایه از داراییهای خالص چقدر است.

به بیان ساده، صورت سود و زیان وضعیت عملکردی شرکت را در طول زمان و ترازنامه وضعیت مالی آن را در یک نقطه زمانی مشخص نمایش میدهد. هر دو صورت مالی مکمل یکدیگرند و برای تحلیل دقیق وضعیت مالی شرکت باید بهصورت توأمان بررسی شوند.

آشنایی با تفاوتهای صورت سود و زیان به سرمایهگذاران کمک میکند تا درک عمیقتری از سلامت مالی و عملکرد شرکتها به دست آورند. صورت سود و زیان به شما میگوید شرکت در طول دوره مالی چقدر سودآور بوده است. در آکادمی پاداش سرمایه ما تلاش میکنیم مفاهیم مالی را به زبانی ساده و کاربردی آموزش دهیم تا سرمایهگذاران بتوانند با تحلیل درست صورتهای مالی، تصمیمات دقیقتر و آگاهانهتری در بازار سرمایه ایران اتخاذ کنند.