اگر شما نیز فعال در حوزه مالی، سرمایهگذاری یا تحلیل شرکتها هستید، حتماً با مفهوم استهلاک (Depreciation) مواجه شدهاید؛ این مفهوم یکی از مهمترین شاخصهای حسابداری دارایی ثابت است که در آکادمی پاداش سرمایه با زبانی ساده آموزش داده میشود. استهلاک یعنی تخصیص منظم بهای تمام شده یک دارایی ثابت (مانند ماشینآلات، ساختمان یا تجهیزات) در طول عمر مفید آن، تا کاهش ارزش ناشی از فرسودگی، استفاده یا کهنه شدن فناوری را در صورتهای مالی بازتاب دهد. در این مقدمه کوتاه، به شما نشان میدهیم چگونه شناخت درست «استهلاک» میتواند در تحلیل بنیادی شرکتها، ارزیابی داراییها و تصمیمگیریهای سرمایهگذاری شما تأثیر بگذارد. ادامه این مسیر را در آکادمی پاداش سرمایه با آموزش جامع و کاربردی دنبال کنید.

استهلاک چیست؟ | مفهوم، محاسبه و نقش آن در صورتهای مالی شرکتها

در دنیای حسابداری و تحلیل مالی، یکی از مفاهیم کلیدی که تحلیلگران و حسابداران همواره با آن سروکار دارند، استهلاک (Depreciation) است. داراییهای ثابت یک شرکت مانند ساختمانها، ماشینآلات، تجهیزات و دستگاههای تولیدی با گذر زمان و استفاده مداوم دچار فرسودگی فیزیکی و کاهش ارزش اقتصادی میشوند. این کاهش ارزش، که ممکن است ناشی از استفاده، گذر زمان یا تغییر فناوری باشد، در علم حسابداری با عنوان استهلاک شناخته میشود. حتی در صورتی که داراییهای ثابت بهخوبی نگهداری و سرویس شوند، باز هم با گذشت زمان مستهلک خواهند شد. البته، مستهلک شدن به معنای نابودی کامل دارایی نیست، بلکه نشاندهنده کاهش تدریجی توان استفاده و ارزش اقتصادی آن در طول عمر مفید دارایی (Useful Life) است. به این کاهش ارزش دارایی که بر اثر عواملی همچون گذر زمان، فرسایش و تغییر تکنولوژی به وجود میآید؛ در اصطلاح استهلاک یا Depreciation گفته میشود.

شرکتها میبایست در آماده سازی صورت سود و زیان خود که در آن درآمدها و هزینههای شرکت را ثبت میکنند، نگاه ویژهای به مفهوم استهلاک داشته باشند و باید در زمان آماده سازی صورتهای مالی استهلاک داراییها را محاسبه و آن را به عنوان نوعی هزینه شناسایی کنند که این امر موجب نوعی معافیتی مالیاتی برای شرکت نیز تلقی میشود. استهلاک برای داراییهای ثابت فیزیکی و قابل لمس محاسبه میشود مانند املاک و ماشینآلات و در واقع استهلاک بیشتر جنبه فیزیکی دارد اما گاهی ممکن است جنبه فیزیکی نداشته باشد، مانند از مد افتادن دارایی. در مورد استهلاک باید توجه داشت که زمین یک دارایی استهلاک ناپذیر است. برای محاسبه استهلاک داراییهای ثابت، سه عامل اصلی باید در نظر گرفته شود:

- بهای تمامشده دارایی (Cost of Asset)

- عمر مفید دارایی (Useful Life)

- ارزش اسقاط (Residual or Salvage Value)

یک مثال کاربردی از استهلاک در شرکت های سهامی

فرض کنید شرکت «الف» دستگاهی تولیدی به ارزش ۱ میلیارد تومان خریداری کرده که عمر مفید آن ۵ سال است و سالانه ۵۰۰ میلیون تومان سود ایجاد میکند. با فرض ثبات قیمتها، شرکت باید پس از ۵ سال دستگاه را با همان مبلغ جایگزین کند. اگر استهلاک لحاظ نشود، در سال پنجم شرکت زیانده میشود، زیرا دارایی از بین رفته است. اما با شناسایی هزینه استهلاک سالانه (۲۰۰ میلیون تومان)، شرکت هر سال بخشی از هزینه خرید دارایی را بهتدریج ثبت میکند و بدین ترتیب، سود شرکت واقعیتر و هموارتر گزارش میشود؛ این فرآیند بهعنوان هموارسازی سود (Income Smoothing) شناخته میشود.

داراییهای مشمول استهلاک

استهلاک برای داراییهای فیزیکی و مشهود (Tangible Assets) مانند ماشینآلات، تجهیزات و ساختمانها محاسبه میشود. اما برخی داراییها مانند زمین (Land) مشمول استهلاک نیستند، زیرا معمولاً ارزش آنها کاهش نمییابد. در مقابل، داراییهایی که بر اثر تغییر تکنولوژی از رده خارج میشوند نیز ممکن است بهصورت استهلاک غیر فیزیکی (Obsolescence Depreciation) شناسایی شوند.

اهمیت استهلاک در صورتهای مالی شرکتها

در تهیه و تنظیم صورت سود و زیان (Income Statement)، شرکتها موظفاند هزینه استهلاک را بهعنوان یکی از هزینههای عملیاتی (Operating Expenses) ثبت کنند. این هزینه، به دلیل غیرنقدی بودن، از جریان واقعی وجه نقد خارج نمیشود، اما موجب کاهش سود مشمول مالیات شده و در نتیجه نوعی معافیت مالیاتی (Tax Shield) برای شرکت ایجاد میکند. به بیان دیگر، استهلاک هم از نظر مدیریت سود (Earnings Management) و هم از منظر تحلیل بنیادی (Fundamental Analysis) اهمیت بالایی دارد، زیرا بر محاسبه سود خالص، ارزشگذاری سهام و حتی تصمیمات سرمایهگذاری تأثیر میگذارد.

روش محاسبه استهلاک

در حسابداری مالی، روشهای مختلفی برای محاسبه هزینه استهلاک (Depreciation Expense) وجود دارد که انتخاب هر روش بر اساس نوع دارایی، ماهیت استفاده از آن و سیاست مالی شرکت تعیین میشود. هدف از انتخاب روش مناسب استهلاک، تخصیص منصفانه و منطقی بهای تمامشده دارایی در طول عمر مفید آن است. در ادامه، سه روش پرکاربرد محاسبه استهلاک را بررسی میکنیم:

1. روش خط مستقیم

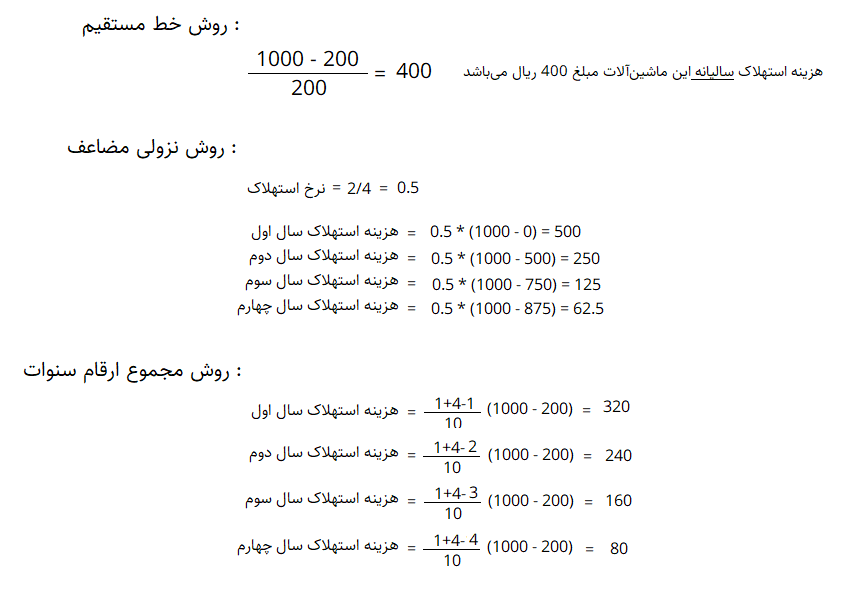

روش خط مستقیم متداولترین و سادهترین روش محاسبه استهلاک است. در این روش فرض میشود که دارایی در طول عمر مفید خود، بهصورت یکنواخت ارزش خود را از دست میدهد. بنابراین هزینه استهلاک سالانه ثابت است و در هر سال مبلغ یکسانی بهعنوان هزینه استهلاک شناسایی میشود. فرمول محاسبه استهلاک به روش خط مستقیم:

مثال: فرض کنید شرکت «الف» دستگاهی به بهای ۱۰۰۰ میلیون تومان خریداری کرده که عمر مفید آن ۵ سال و ارزش اسقاط آن ۱۰۰ میلیون تومان است. در این صورت هزینه استهلاک سالانه برابر خواهد بود با:

(۱۰۰۰−۱۰۰)÷۵=۱۸۰ میلیون تومان

در این روش، استهلاک هر سال برابر با ۱۸۰ میلیون تومان خواهد بود و در پایان عمر مفید، کل ارزش استهلاکشده برابر با ۹۰۰ میلیون تومان میشود. این روش معمولاً برای داراییهایی مانند ساختمانها، مبلمان اداری و تجهیزات عمومی به کار میرود که میزان استفاده از آنها در طول زمان تقریباً ثابت است.

2. روش نزولی مضاعف

در روش نزولی مضاعف فرض بر این است که دارایی در سالهای ابتدایی استفاده، سریعتر فرسوده میشود و به مرور زمان میزان کاهش ارزش آن کمتر میشود. به همین دلیل هزینه استهلاک در سالهای نخست بیشتر و در سالهای پایانی کمتر است. این روش در شرکتهایی کاربرد دارد که داراییهایشان در سالهای اولیه کارایی و بازده بیشتری دارند — مانند ماشینآلات تولیدی، وسایل نقلیه یا تجهیزات صنعتی. فرمول محاسبه استهلاک به روش نزولی مضاعف:

در این روش نرخ استهلاک دو برابر نرخ خط مستقیم است. هزینه استهلاک سال به سال کاهش مییابد و در نهایت ارزش دارایی به میزان ارزش اسقاط میرسد، اما هرگز کمتر از آن نمیشود. ویژگی کلیدی: این روش منجر به بازگشت سریعتر سرمایه از طریق کاهش مالیات در سالهای ابتدایی میشود و از منظر مالیاتی در بسیاری از کشورها مورد استفاده است.

3. روش مجموع ارقام سنوات

روش مجموع ارقام سنوات نیز مشابه روش نزولی مضاعف است و میزان استهلاک در سالهای ابتدایی بیشتر و به مرور کمتر میشود، اما نحوه محاسبه آن متفاوت است. در این روش مجموع ارقام عمر مفید دارایی بهعنوان مبنای محاسبه قرار میگیرد.

مراحل محاسبه: ابتدا مجموع ارقام عمر مفید دارایی محاسبه میشود. مثلاً برای دارایی با عمر مفید ۵ سال:

۵+۴+۳+۲+۱=۱۵

عدد سال مورد نظر بر این مجموع تقسیم میشود تا ضریب استهلاک آن سال بهدست آید.

ضریب حاصل در مبلغ استهلاکپذیر (بهای تمامشده منهای ارزش اسقاط) ضرب میشود تا هزینه استهلاک سالانه مشخص گردد.

نتیجه: در سالهای ابتدایی، استهلاک بیشتری ثبت میشود و بهمرور این مبلغ کاهش مییابد. این روش برای داراییهایی مناسب است که در سالهای نخست کارکرد بیشتری دارند، مانند ماشینآلات تولیدی یا تجهیزات صنعتی.

مثال: فرض کنید شرکت الف در ابتدای سال 1400 ماشین آلاتی به بهای تمام شده 1000 ریال که عمر مفید آن 4 سال و ارزش اسقاط آن 200 ریال برآورد شده است، خریداری کرده است. هزینه استهلاک سالیانه این ماشین آلات را با روشهای خط مستقیم، نزولی مضاعف و مجموع ارقام سنوات محاسبه کنید.

استهلاک در صورتهای مالی شرکتها

استهلاک یکی از مهمترین اقلام حسابداری غیرنقدی (Non-Cash Items) است که در تمامی صورتهای مالی شرکتها اثرگذار است. این مفهوم نهتنها بر سود و زیان شرکت تأثیر میگذارد، بلکه در تحلیل ترازنامه و جریان وجوه نقد نیز نقش کلیدی دارد. در ادامه بررسی میکنیم که استهلاک چگونه در هر یک از صورتهای مالی ظاهر میشود و چه تأثیری بر تحلیل بنیادی شرکت دارد.

ترازنامه (Balance Sheet)

در ترازنامه، داراییهای ثابت (Fixed Assets) شامل اقلامی مانند ساختمان، ماشینآلات، تجهیزات و وسایل نقلیه ثبت میشوند. با گذر زمان و استفاده مداوم از این داراییها، ارزش دفتری آنها کاهش مییابد و این کاهش بهصورت استهلاک انباشته (Accumulated Depreciation) ثبت میگردد. بهعبارتی، استهلاک انباشته نمایانگر کل هزینه استهلاکی است که از زمان خرید دارایی تا پایان دوره مالی شناسایی شده است. در نتیجه، در بخش داراییهای ترازنامه، دو رقم مرتبط با هر دارایی مشاهده میشود:

- بهای تمامشده دارایی (Cost of Asset) – قیمتی که شرکت در ابتدا برای خرید دارایی پرداخت کرده است.

- استهلاک انباشته (Accumulated Depreciation) – مجموع هزینههای استهلاک ثبتشده تا به امروز.

تفاضل این دو رقم، ارزش دفتری خالص (Net Book Value) را نشان میدهد که بیانگر ارزش فعلی دارایی در دفاتر شرکت است.

ارزش دفتری خالص=بهای تمامشده دارایی−استهلاک انباشته

به مرور زمان، با افزایش استهلاک انباشته، ارزش دفتری دارایی کاهش مییابد و در نهایت به ارزش اسقاط (Residual Value) یا صفر میرسد. در تحلیل بنیادی شرکتها، بررسی نسبت داراییهای مستهلک به کل داراییها میتواند نشانهای از فرسودگی تجهیزات و نیاز به سرمایهگذاری مجدد (Capital Expenditure) باشد.

صورت سود و زیان (Income Statement)

در صورت سود و زیان، هزینه استهلاک یکی از اجزای کلیدی در بخش هزینههای عملیاتی (Operating Expenses) یا سربار تولید (Overhead Costs) محسوب میشود. این هزینه، سود عملیاتی شرکت را کاهش میدهد اما چون ماهیت نقدی ندارد، هیچ وجه نقدی بابت آن از شرکت خارج نمیشود. بنابراین، استهلاک بهصورت مستقیم موجب کاهش سود قبل از مالیات (Profit Before Tax) و در نتیجه، کاهش مالیات پرداختی (Tax Expense) میشود. به همین دلیل، بسیاری از تحلیلگران از استهلاک به عنوان نوعی مزیت مالیاتی یا سپر مالیاتی (Tax Shield) یاد میکنند.

در شرکتهایی با داراییهای سنگین مانند صنایع پتروشیمی، فلزات اساسی، خودروسازی و سیمان، هزینه استهلاک بخش بزرگی از هزینههای عملیاتی را تشکیل میدهد. از اینرو، تحلیلگران هنگام ارزیابی سودآوری این شرکتها معمولاً به شاخصهایی مانند:

- EBIT (Earnings Before Interest and Taxes)

- EBITDA (Earnings Before Interest, Taxes, Depreciation, and Amortization)

توجه ویژهای دارند. EBITDA بهدلیل حذف اثر استهلاک، شاخصی دقیقتر از توان سودسازی واقعی شرکت محسوب میشود.

صورت جریان وجوه نقد (Cash Flow Statement)

در صورت جریان وجوه نقد، استهلاک نقشی متفاوت اما حیاتی دارد. از آنجا که استهلاک هزینهای غیرنقدی (Non-Cash Expense) است، در بخش فعالیتهای عملیاتی (Operating Activities) مجدداً به سود خالص افزوده میشود. بهعبارتی، در روش غیرمستقیم تهیه صورت جریان نقدی، ابتدا سود خالص گزارششده در صورت سود و زیان مبنا قرار میگیرد، سپس اقلام غیرنقدی مانند استهلاک به آن اضافه میشوند تا جریان نقدی واقعی از فعالیتهای عملیاتی (Operating Cash Flow) محاسبه شود.

این تعدیل مثبت به شرکت اجازه میدهد تصویر واقعیتری از جریان نقدی خود ارائه دهد، زیرا استهلاک اگرچه در محاسبه سود نقش کاهنده دارد، اما موجب خروج وجه نقد از شرکت نمیشود. فرمول ساده جریان نقدی عملیاتی:

جریان نقد عملیاتی=سود خالص+استهلاک+سایر اقلام غیرنقدی

به همین دلیل، تحلیلگران هنگام ارزیابی توان مالی شرکتها برای پرداخت سود نقدی (Dividend Payout) یا تأمین سرمایه پروژههای توسعهای، معمولاً به جریان نقد عملیاتی توجه بیشتری دارند تا سود حسابداری خالص.

نقش حیاتی استهلاک در تحلیل عملکرد مالی شرکتها

در مجموع، استهلاک پلی میان حسابداری تعهدی و جریان واقعی وجوه نقد است. این مفهوم اگرچه سود حسابداری را کاهش میدهد، اما در واقع نشاندهنده تخصیص هزینه دارایی در طول زمان است نه کاهش نقدینگی. در تحلیل بنیادی (Fundamental Analysis)، بررسی اثر استهلاک در سه صورت مالی (ترازنامه، سود و زیان و جریان وجوه نقد) به تحلیلگران کمک میکند تا تصویر دقیقتری از سلامت مالی شرکت، کارایی داراییها (Asset Efficiency) و پتانسیل سودآوری آتی به دست آورند.

در آکادمی پاداش سرمایه، آموزش مفاهیم حسابداری و مالی از جمله «استهلاک»، «صورتهای مالی»، «جریان وجوه نقد» و «نسبتهای مالی» به زبان ساده و با مثالهای واقعی ارائه میشود تا سرمایهگذاران بتوانند با درک عمیقتری از عملکرد شرکتها، تصمیمهای هوشمندانهتری در بازار سرمایه اتخاذ کنند.