یکی از مهمترین ابزارهای ارزیابی سلامت مالی شرکتها، صورت وضعیت مالی یا همان ترازنامه (Balance Sheet) است. ترازنامه مانند یک عکس لحظهای از وضعیت مالی شرکت در یک تاریخ مشخص عمل میکند و نشان میدهد شرکت در آن زمان چه داراییهایی در اختیار دارد، چه میزان بدهکار است و سهم واقعی صاحبان سهام از داراییها چقدر است. در واقع، ترازنامه تصویر روشنی از ساختار مالی شرکت ارائه میدهد و پاسخ این سه پرسش اساسی را در اختیار تحلیلگران و سرمایهگذاران قرار میدهد:

1️⃣ شرکت چه میزان دارایی (Assets) دارد؟

2️⃣ چه مقدار بدهی (Liabilities) بر عهده دارد؟

3️⃣ و چه میزان از سرمایهی شرکت متعلق به سهامداران (Equity) است؟

از دید تحلیلگران بنیادی، ترازنامه یکی از پایههای اصلی تحلیل صورتهای مالی است، زیرا با بررسی نسبتهای مالی استخراجشده از آن مانند نسبت بدهی، نسبت جاری، و نسبت مالکانه میتوان میزان پایداری مالی و توان ایفای تعهدات شرکت را ارزیابی کرد. در آکادمی پاداش سرمایه، ما به آموزش اصولی تحلیل ترازنامه و سایر صورتهای مالی میپردازیم تا سرمایهگذاران بتوانند با درک دقیقتر از وضعیت داراییها و بدهیهای شرکت، تصمیمهای آگاهانهتری در بازار سرمایه ایران بگیرند.

صورت وضعیت مالی یا ترازنامه چیست؟

صورت وضعیت مالی یا همان ترازنامه (Balance Sheet) یکی از اصلیترین اجزای صورتهای مالی است که تصویری شفاف از وضعیت مالی شرکت در پایان یک دوره مالی ارائه میدهد. در حالیکه وضعیت مالی شرکتها بهصورت روزمره در حال تغییر است، ترازنامه مانند یک عکس فوری، وضعیت داراییها، بدهیها و حقوق صاحبان سهام را در یک تاریخ مشخص نمایش میدهد. از آنجا که شرکتهای بورسی موظفاند صورتهای مالی خود را هر سهماه یکبار منتشر کنند، ترازنامه نیز در پایان هر فصل بهروزرسانی و در سامانه کدال codal.ir افشا میشود تا سهامداران و تحلیلگران بتوانند تصویر دقیقی از وضعیت مالی شرکت بهدست آورند.

برای درک بهتر ترازنامه، لازم است ابتدا با معادله اساسی حسابداری آشنا شویم که پایه و اساس تمام گزارشهای مالی محسوب میشود:

داراییها = بدهیها + حقوق صاحبان سهام

این معادله نشان میدهد که هر آنچه شرکت در اختیار دارد (داراییها)، از دو منبع تأمین میشود: یا از محل تعهدات شرکت (بدهیها) یا از محل سرمایه و آورده صاحبان سهام.

داراییها (Assets): داراییها منابع اقتصادی شرکت هستند که انتظار میرود در آینده منافع مالی برای شرکت ایجاد کنند. نمونههایی از داراییها عبارتند از: وجه نقد، حسابهای دریافتنی، موجودی کالا، تجهیزات، ساختمان و زمین.

بدهیها (Liabilities): بدهیها تعهدات مالی شرکت در برابر اشخاص حقیقی یا حقوقی دیگرند، مانند حسابهای پرداختنی، وامهای بانکی یا اسناد پرداختنی. این اقلام نشان میدهند که بخشی از داراییها از طریق منابع بیرونی تأمین شده است.

حقوق صاحبان سهام (Equity): حقوق صاحبان سهام نمایانگر سهم مالکان از داراییهای شرکت پس از کسر بدهیها است. در شرکتهای سهامی، این بخش شامل سرمایه ثبتشده، سود انباشته و اندوختهها میشود.

هر رویداد مالی در شرکت باعث تغییر در این معادله میشود و تعادل میان داراییها، بدهیها و سرمایه را حفظ میکند. برای مثال:

اگر مالک ۱,۰۰۰,۰۰۰ ریال سرمایه به شرکت تزریق کند، داراییها (وجه نقد) و سرمایه هر دو به همین میزان افزایش مییابند. یا اگر شرکت ۵,۰۰۰,۰۰۰ ریال وام دریافت کند، داراییها (وجه نقد یا تجهیزات خریداریشده) و بدهیها به همان میزان افزایش خواهند یافت.

نکات کلیدی در درک ترازنامه:

- تمام اقلام ترازنامه بر حسب واحد پولی (ریال) گزارش میشوند.

- داراییها در ترازنامه معمولاً بر اساس بهای تمامشده تاریخی ثبت میشوند، مگر در مواردی که شرکت تجدید ارزیابی داراییها انجام دهد.

- برخی از رویدادها تنها در یک سمت ترازنامه اثر میگذارند (مانند تبدیل وجه نقد به ملزومات اداری) اما جمع کل داراییها ثابت میماند.

- در اصطلاح، به سمت راست ترازنامه (داراییها) «مصارف سرمایه» و به سمت چپ (بدهیها و حقوق صاحبان سهام) «منابع سرمایه» گفته میشود.

در نتیجه، ترازنامه در واقع نمایش ریاضی معادله اساسی حسابداری است که در آن جمع داراییها همیشه برابر با جمع بدهیها و حقوق صاحبان سهام خواهد بود. این تساوی بنیادین تضمین میکند که تمام منابع مالی شرکت در برابر مصارف آن شفاف و قابل ردیابی باشند.

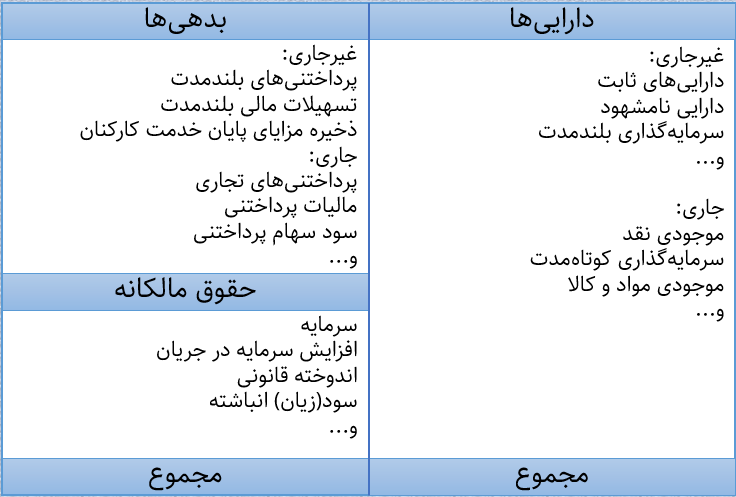

همانطور که اشاره کردیم، داراییها، بدهیها و حصس (حقوق مالکانه) هر کدام اقلامی دارند که این اقلام در صورت وضعیت مالی (ترازنامه) قابل مشاهده میباشند که در ادامه با این اقلام آشنا خواهیم شد.

اقلام ترازنامه

در ترازنامه یا صورت وضعیت مالی، اقلام اصلی به سه بخش مهم شامل داراییها، بدهیها و حقوق صاحبان سهام تقسیم میشوند. در بخش سمت راست ترازنامه، داراییهای شرکت قرار دارند که بیانگر منابع اقتصادی تحت تملک واحد تجاری هستند. داراییها بهطور کلی به دو دسته داراییهای جاری و داراییهای غیرجاری تقسیم میشوند. داراییهای جاری، آن دسته از منابعی هستند که انتظار میرود در کمتر از یک سال به وجه نقد تبدیل شوند یا مورد استفاده قرار گیرند. از جمله این اقلام میتوان به وجه نقد، موجودی کالا، حسابهای دریافتنی، پیشپرداختها و سپردههای کوتاهمدت اشاره کرد. این داراییها نقش کلیدی در مدیریت سرمایه در گردش و توان نقدشوندگی شرکت دارند و نشاندهندهی وضعیت نقدی شرکت در کوتاهمدت هستند.

در مقابل، داراییهای غیرجاری یا بلندمدت شامل منابعی هستند که برای دورههای زمانی طولانیتر نگهداری میشوند و نقش مهمی در تولید و عملیات مستمر شرکت دارند. داراییهای ثابت مشهود مانند ساختمانها، زمین، ماشینآلات، تجهیزات، و نیز داراییهای نامشهود مانند حق اختراع، برند تجاری، نرمافزار و سرقفلی از این نوعاند. همچنین، سرمایهگذاریهای بلندمدت در سایر شرکتها و پروژههای در حال ساخت نیز جزو داراییهای غیرجاری محسوب میشوند.

در سمت چپ ترازنامه، بدهیهای شرکت نمایش داده میشود که نشاندهندهی تعهدات مالی شرکت در قبال اشخاص یا سازمانهای دیگر است. بدهیها نیز همانند داراییها به دو دستهی بدهیهای جاری و بدهیهای غیرجاری تقسیم میشوند. بدهیهای جاری شامل تعهداتی است که باید در کمتر از یک سال تسویه شوند، مانند حسابهای پرداختنی به تأمینکنندگان، تسهیلات کوتاهمدت، مالیات پرداختنی و حقوق کارکنان. این اقلام بیانگر میزان تعهدات کوتاهمدت شرکت هستند و افزایش بیش از حد آنها میتواند نشانهی ضعف نقدینگی باشد.

اما بدهیهای غیرجاری شامل تعهداتی هستند که سررسید پرداخت آنها بیش از یک سال است. این بدهیها معمولاً برای تأمین مالی پروژههای سرمایهای، خرید تجهیزات یا توسعه فعالیتهای بلندمدت شرکت استفاده میشوند. از جمله این اقلام میتوان به وامهای بلندمدت بانکی، اوراق قرضه، تعهدات اجارههای بلندمدت و ذخیره مزایای پایان خدمت کارکنان اشاره کرد.

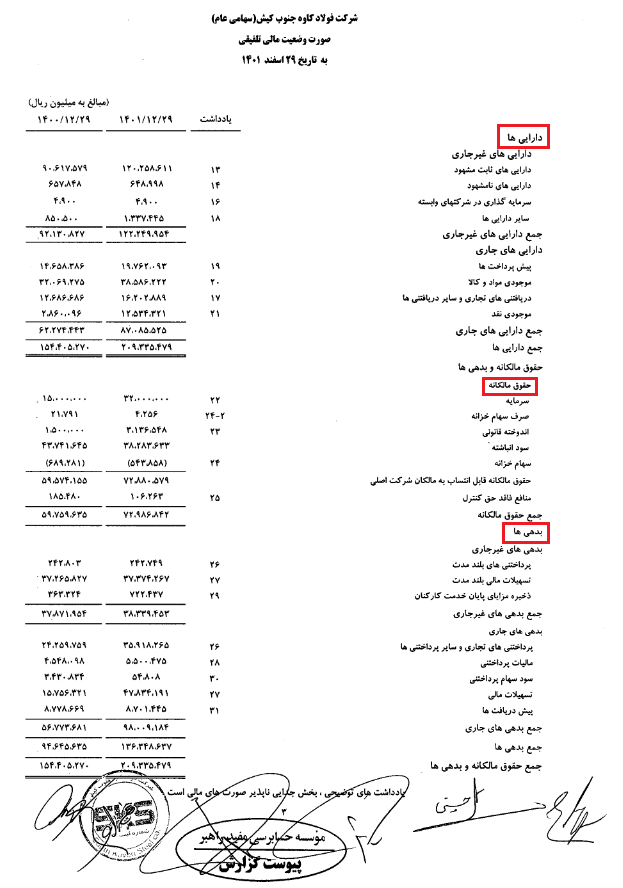

در تصویر زیر ترازنامه شرکت کاوه منتهی به 29 اسفند 1401 را مشاهده میکنیم.

برای دسترسی به ترازنامه شرکتهای پذیرفته شده در بورس و فرابورس میتوانید با مراجعه به سایت codal.ir و جستجوی نماد مورد نظر، آگهیهای اطلاعات و صورتهای مالی را انتخاب کنید.