«اگر مردم از نظام پولی سر درمیآوردند، پیش از فردا صبح انقلاب میشد.»

این جمله را که معمولاً به هنری فورد نسبت میدهند درباره این میگوید که بانکداری مدرن بیش از هر چیز بر اعتماد بنا شده است. در بانکداری ذخیره جزئی، بانک قرار نیست تمام سپردهها را نقد نگه دارد؛ قرار است بخش عمده را وام بدهد یا در داراییهای مالی سرمایهگذاری کند و فقط به اندازه کافی نقدینگی آماده داشته باشد. این مدل در روزهای عادی موتور خلق اعتبار است، اما در روزهای پرتنش، همان نقطه قوت به پاشنه آشیل تبدیل میشود. اگر اعتماد ترک بخورد، هجوم بانکی میتواند حتی یک بانک بزرگ را ظرف چند ساعت به بحران نقدینگی بکشاند و سال ۲۰۲۳ نشان داد در عصر دیجیتال، این چند ساعت گاهی به چند دقیقه نزدیک میشود.

به گزارش آکادمی پاداش در پرونده SVB(بانک سیلیکون ولی)، اندازه بحران از همان ابتدا پیام روشنی داشت. بانکی که در زمان سقوط حدود ۲۰۹ میلیارد دلار دارایی و نزدیک ۱۷۵.۴ میلیارد دلار سپرده داشت، با تصویری از امنیت مبتنی بر عدد زندگی میکرد؛ اما هجوم بانکی نشان داد عدد بزرگ، جایگزین ساختار سالم نیست. آنچه این داستان را سرمایهگذاریپسند میکند، دقیقاً همین است. سقوط، فقط نتیجه یک اشتباه حسابداری نبود؛ نتیجه برخورد همزمان ریسک نرخ بهره، تمرکز سپردهها و شتاب دیجیتال خروج پول بود یعنی سه متغیری که سرمایهگذار باید آنها را خارج از چارچوب سنتی ترازنامه هم ببیند.

تصویر 1 – جمله تاریخی هنری فورد

هجوم بانکی(Bank Run) چیست؟

هجوم بانکی زمانی رخ میدهد که سپردهگذاران، بهصورت جمعی و سریع، برای برداشت پول اقدام میکنند چون میترسند اگر دیر بجنبند، بانک نتواند به تعهداتش پاسخ دهد. نکته کلیدی برای سرمایهگذار این است که هجوم بانکی لزوماً به معنی ورشکستگی اقتصادی بانک نیست؛ بیشتر مواقع یک بحران نقدینگی است که میتواند بهسرعت به بحران سرمایه و سپس به سقوط تبدیل شود. این پدیده، ماهیتاً پیشگویی خودمحققشونده دارد. ترس از ناتوانی بانک، برداشت را زیاد میکند؛ برداشت زیاد، بانک را مجبور به فروش داراییها میکند؛ فروش فوری، زیانها را واقعی میکند؛ و زیان واقعی، ترس را تایید میکند. این چرخه، همان موتور درونی هجوم بانکی است و در ۲۰۲۳ با اینترنت و شبکههای اجتماعی اوج گرفت.

بانکداری ذخیره جزئی؛ چرا ذاتاً مستعد هجوم بانکی است؟

در بانکداری ذخیره جزئی، بانکها سپردههای قابل برداشت را به داراییهای کمنقدشوندهتر تبدیل میکنند؛ این یعنی عدم تطابق سررسید چرا که بدهیهای بانکی غالباً کوتاهمدتاند، اما داراییها بلندمدت. تا وقتی برداشتها عادی است، بانک مشکلی ندارد؛ چون خروج پول پراکنده و قابل پیشبینی است. اما هجوم بانکی فرض را عوض میکند و خروج، همزمان و حجیم میشود. در این نقطه، حتی اگر بانک از نظر ارزش دفتری ثروتمند باشد، ممکن است از نظر نقدینگی آنی کم بیاورد.

پرونده ۲۰۲۳ دقیقاً روی همین گسل نشست. نرخهای بهره در آمریکا با سرعت بالا رفت و ارزش بازار اوراق بلندمدت افت کرد. برای بسیاری از بانکها این زیانها تا زمانی که اوراق فروخته نشوند، تحققنیافته میماند. اما هجوم بانکی دقیقاً بانک را مجبور میکند که بفروشد؛ یعنی زیان کاغذی را تبدیل کند به زیان واقعی. اینجا همان نقطهای است که بانکداری ذخیره جزئی، در صورت مدیریت نامناسب ریسک نرخ بهره، تبدیل به یک سیستم شکننده میشود.

چرا هجوم بانکی ۲۰۲۳ مدرن بود؟ (سرعت، شبکه، دیجیتال)

تصویر هجوم بانکی کلاسیک صفهای فیزیکی، محدودیت زمانی شعبه، و جریان اطلاعات کندتر بود . هجوم بانکی ۲۰۲۳ اما یک تصویر جدید داشت؛ انتشار خبر در شبکههای اجتماعی، تصمیمگیری گروهی در چتها، و انتقال پول با چند کلیک. این تغییر فقط شکلی نیست و در واقع ماهیتی است. چون در بانکداری، زمان یک دارایی است؛ هر ساعت اضافه به مدیریت اجازه میدهد نقدینگی تامین کند، داراییها را با برنامه بفروشد، یا از ابزارهای حمایتی استفاده کند. هجوم بانکی دیجیتال، این زمان را میبلعد.

در بحران SVB، طبق گزارشها حدود ۴۲ میلیارد دلار درخواست برداشت در یک روز ثبت شد. این عدد برای سرمایهگذار فقط یک شوک خبری نیست؛ یک معیار از شتاب هجوم بانکی است. بانک اگر مجبور شود در چنین ضربآهنگی نقدینگی فراهم کند، ناچار است داراییها را با تخفیف و زیان بفروشد و این همان مکانیزمی است که بحران را از نگرانی به فروپاشی تبدیل میکند.

چگونه هجوم بانکی از یک ترس شروع شد و به سقوط رسید؟

SVB یک بانک با مشخصات معمولِ بانکهای خردهفروشی نبود. مشتریانش عمدتاً شرکتها و بازیگران حرفهای بودند؛ یعنی سپردهها بزرگتر، رفتارها همبستهتر و تصمیمها سریعتر. در چنین ساختاری، هجوم بانکی میتواند به جای هزاران برداشت کوچک، با چند برداشت بزرگ آغاز شود و همین تفاوت، دینامیک بحران را عوض میکند. یکی از دادههای پرتکرار در روایت بحران این است که حدود ۸۹٪ سپردهها بیمهنشده بودهاند. برای سرمایهگذار، این عدد معنای رفتاری دارد. سپرده بیمهنشده معمولاً صبور نیست. وقتی ریسک ادراکشده بالا میرود، انگیزه خروج سریعتر میشود. به زبان ساده، هجوم بانکی در بانکی که سپردههای بیمهنشده بالا دارد، نه فقط محتملتر، بلکه تندتر است.

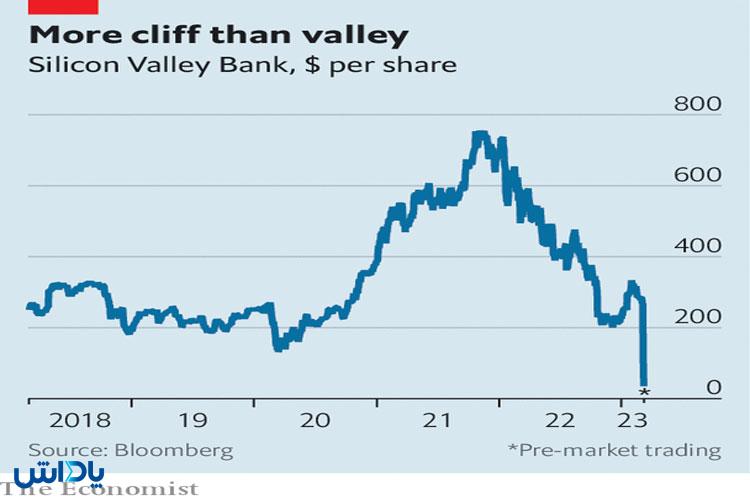

در سمت داراییها هم SVB در معرض ریسک نرخ بهره بود؛ سرمایهگذاری در اوراق بلندمدت، در دوره نرخ بهره پایین منطقی به نظر میرسید، اما با افزایش نرخها ارزش بازار این اوراق افت میکند. در حالت عادی، بانک میتواند اوراق را نگه دارد تا سررسید و زیان را قفل کند. اما وقتی هجوم بانکی شروع شود، بانک مجبور میشود برای تامین نقدینگی بفروشد؛ و فروش یعنی تحقق زیان. این همان نقطهای است که بازار سهام هم به سرعت آن را قیمتگذاری میکند. نمودار قیمتی SVB که با تعبیر «More cliff than valley» معروف شد، در واقع نمودار سقوط اعتماد بود نه فقط سقوط یک سهم.

تصویر 2 – ریزش ارزش بانک سیلیکون ولی و کنایه مجله اکونومیست

دادهها چه میگویند؟

برای سرمایهگذار، ارزش دادهها زمانی بالا میرود که در دل روایت ریسک بنشیند. اینجا اعداد کلیدی، یکدیگر را توضیح میدهند. SVB با ۲۰۹ میلیارد دلار دارایی و ۱۷۵.۴ میلیارد دلار سپرده در نگاه اول بزرگ بود، اما ساختار سپردهها (تمرکز و بیمهنشدگی بالا) باعث شد شوک اعتماد بهجای اینکه آهسته تخلیه شود، ناگهان تخلیه شود. وقتی موج برداشت به عددی مثل ۴۲ میلیارد دلار در یک روز میرسد، دیگر بحث مدیریت معمول نقدینگی نیست؛ بحث دوام آوردن در ساعتهای اول است. در این شرایط، حتی کیفیت داراییها هم بهتنهایی نجاتبخش نیست، چون دارایی خوب اگر نتواند سریع و کمهزینه نقد شود، در لحظه هجوم بانکی عملاً کارکرد دفاعی ندارد.

هجوم بانکی، آزمون نهایی اعتماد در بانکداری ذخیره جزئی

هجوم بانکی یک حادثه بیرونی صرف نیست؛ آزمون سازگاری بانکداری ذخیره جزئی با واقعیت روانشناسی جمعی است. سال ۲۰۲۳ و سقوط SVB نشان داد در جهان آنلاین، جایی که پول با یک کلیک حرکت میکند و ترس با یک پست تکثیر میشود، اعتماد میتواند سریعتر از هر ابزار مدیریتی از بانک خارج شود. برای سرمایهگذار، این یعنی تحلیل بانکها باید از ترازنامه فراتر برود. ساختار سپرده، سهم بیمهنشدگی، تمرکز مشتریان، حساسیت نرخ بهره و سرعت واکنش، همگی بخشی از قیمتگذاری ریسک هجوم بانکی هستند.

فرهنگ نجاتیان هستم، کارشناس ارشد اقتصاد.

علاقهمند به کاوش بازارها و راهی که بازار با آن دنیا را تغییر میدهد.

کوششم بر این است که با پژوهش در این مسیر دانش اقتصادی رو در جهان مالی پررنگتر کنم