به گزارش پاداش اصل 44 قانون اساسی جمهوری اسلامی ایران، بیش از آنکه صرفاً یک بند قانونی باشد، به مثابه تغییر ریل در ساختار اقتصادی ایران شناخته میشود. برای فعالان بازار سرمایه، درک عمیق این اصل و نحوه اجرای آن، فراتر از دانستن اخبار روزمره است؛ چراکه ریشه بسیاری از نوسانات، تصمیمات شبانه، قیمتگذاریهای دستوری و ساختار مالکیت شرکتهای بورسی به تفسیر و اجرای این اصل بازمیگردد. اگرچه هدف ظاهری سیاستهای ابلاغی اصل ۴۴، کاهش تصدیگری دولت و مردمیسازی اقتصاد بود، اما شواهد آماری و تحلیلهای نهادی نشان میدهد که مسیر طیشده، به شکلگیری پدیدهای پیچیده به نام سرمایهداری شبهدولتی یا خصولتی منجر شده است.

در این گزارش تحلیلی، تلاش شده است تا با عبور از کلیشههای رایج، رابطه علی و معلولی میان اصل 44، نهادهای اقتصادی، ابزارهای مالی و توزیع رانت بررسی شود. هدف این است که نشان دهیم چگونه یک قانون مترقی در غیاب نهادهای پشتیبان، میتواند کارکرد ابزارهای مالی را از کشف قیمت به توزیع رانت تغییر دهد. این تحلیل برای سرمایهگذارانی که میخواهند ریسکهای سیستماتیک بازار ایران را فراتر از نمودارهای تکنیکال درک کنند، حیاتی است.

مرور تاریخی: اقتصاد دولتی و ریشههای اصل ۴۴ (دهه ۶۰ و ۷۰)

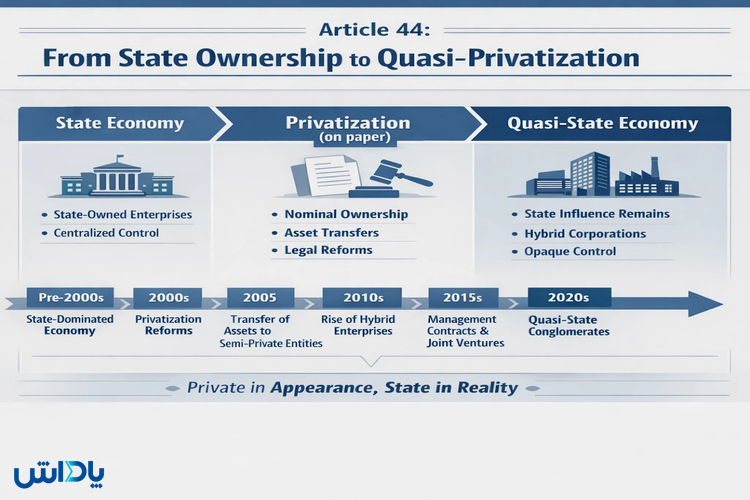

تصویر 1 – تاریخچه اصل 44 در ایران

تثبیت انحصار دولتی در دهه ۶۰

برای درک وضعیت فعلی، باید به عقب بازگردیم. متن اولیه اصل 44 قانون اساسی در سال ۱۳۵۸، اقتصاد ایران را بر سه پایه دولتی، تعاونی و خصوصی استوار کرد. در آن زمان، با توجه به شرایط انقلابی و سپس وقوع جنگ تحمیلی، تفسیر غالب از این اصل، تفسیری کاملاً دولتمحور بود. صنایع مادر، بازرگانی خارجی، بانکداری، بیمه، تأمین نیرو، سدها و شبکههای بزرگ آبرسانی، رادیو و تلویزیون و پست و مخابرات، همگی بهصورت انحصاری در اختیار دولت قرار گرفتند.

این ساختار در دهه ۶۰، عملاً بخش خصوصی را به حاشیه راند و بازار سرمایه را به نهادی تقریباً تعطیل و بیاثر تبدیل کرد. در این دوره، مفهوم رقابت و کارایی جای خود را به مدیریت متمرکز و تأمین مایحتاج عمومی داد که اگرچه برای دوران جنگ اجتنابناپذیر بود، اما ساختار بوروکراتیک سنگینی را ایجاد کرد که بعدها به بزرگترین مانع توسعه تبدیل شد.

تلاشهای ناکام تعدیل در دهه ۷۰

با پایان جنگ و آغاز دولت سازندگی، زمزمههای آزادسازی اقتصادی و تغییر نگاه به اصل 44 شنیده شد. در دهه ۷۰، تلاشهایی برای فعالسازی بورس تهران و واگذاری برخی شرکتها صورت گرفت. با این حال، به دلیل نبود بستر قانونی شفاف و تفسیر صلب از قانون اساسی، خصوصیسازیها عمدتاً محدود و غیرسیستماتیک باقی ماندند.

در این دهه، مقاومتهای نهادی و فقدان اجماع نخبگان سیاسی باعث شد که بازار سرمایه نتواند به عنوان موتور محرک رشد اقتصادی عمل کند. در واقع، خصوصیسازی در این دوره بیشتر شبیه به رد دیون یا واگذاریهای مذاکرهای بود تا یک فرآیند شفاف بورسی. این انجماد ساختاری تا اواسط دهه ۸۰ ادامه داشت، زمانی که نیاز به سرمایهگذاری خارجی و ناکارآمدی شدید شرکتهای دولتی، نظام تصمیمگیری را به سمت بازنگری اساسی سوق داد.

ابلاغ سیاستهای کلی اصل 44؛ نقطه عطف یا تغییر ویترین؟

تفسیر جدید و آغاز خصوصیسازی انبوه

سال ۱۳۸۴ و ابلاغ سیاستهای کلی اصل 44 ، نقطه عطفی در تاریخ اقتصاد سیاسی ایران بود. این ابلاغیه، انحصار دولت بر صنایع مادر (صدر اصل 44) را شکست و اجازه ورود بخش خصوصی و تعاونی به حوزههایی نظیر بانکداری، بیمه، پتروشیمی، فولاد و مخابرات را صادر کرد. قانون اجرای سیاستهای کلی اصل 44 که در سال ۱۳۸۶ تصویب شد، قرار بود سهم دولت در اقتصاد را به ۲۰ درصد کاهش دهد و بورس را به نماد شفافیت و مردمیسازی اقتصاد تبدیل کند. انتظار فعالان بازار این بود که با ورود غولهای صنعتی به بورس، نقدینگی به سمت تولید هدایت شده و مدیریت بنگاهها بر اساس اصول حاکمیت شرکتی و سودآوری اصلاح شود.

انحراف معیار در اجرا: ظهور خصولتیها

با این حال، آنچه در عمل رخ داد، فاصلهای معنادار با روح قانون داشت. اجرای اصل 44 به جای خصوصیسازی، به خصولتیسازی منجر شد. آمارهای مراکز پژوهشی نشان میدهد که بخش عمدهای از واگذاریها نه به بخش خصوصی واقعی، بلکه به نهادهای عمومی غیردولتی، صندوقهای بازنشستگی و شرکتهای سرمایهگذاری وابسته به بانکها منتقل شد. این انتقال مالکیت، دو پیامد مخرب داشت. اول اینکه دولت همچنان از طریق انتصاب مدیران در این شرکتها (سهام مدیریتی)، کنترل بنگاه را حفظ کرد؛ و دوم اینکه این شرکتها از نظارتهای سختگیرانه دولتی (مانند دیوان محاسبات) خارج شدند، بدون اینکه انضباط بازار رقابتی بر آنها حاکم شود. نتیجه، شکلگیری بنگاههای بزرگی در بورس بود که سودشان خصوصی اما زیانشان عمومی است.

چرا اصل 44 به هدف نرسید؟

نقش نهادهای ناقص در شکست بازار

از منظر اقتصاد نهادگرا، اصل 44 تنها زمانی میتوانست موفق باشد که نهادهای مکمل آن شکل گرفته باشند. بازار سرمایه برای کارکرد صحیح نیازمند حقوق مالکیت شفاف، سیستم قضایی مستقل برای اجرای قراردادها، و نهاد ناظر قدرتمند و مستقل است. در ایران، واگذاری مالکیت قبل از آزادسازی و نهادسازی انجام شد. وقتی دولت همچنان قیمت خوراک، قیمت محصول نهایی و حتی نحوه فروش (در بورس کالا) را تعیین میکند، یعنی نهاد مالکیت به رسمیت شناخته نشده است. این تضاد نهادی باعث شد که بورس تهران به جای اینکه محل تلاقی عرضه و تقاضای واقعی باشد، به زمین بازی سیاستگذار برای کنترل تورم یا تأمین کسری بودجه تبدیل شود.

تعارض منافع دولت به عنوان ناظر و ذینفع

یکی از بزرگترین چالشهای ساختاری اجرای اصل 44، تعارض منافع دولت است. دولت در بازار سرمایه ایران همزمان سه نقش دارد:

۱) سیاستگذار و قانونگذار،

۲) ناظر (از طریق سازمان بورس که رئیس آن توسط دولت تعیین میشود)،

۳) بزرگترین عرضهکننده سهام و اوراق بدهی.

این ساختار نهادی باعث میشود که در بزنگاههای اقتصادی، منافع دولت (مثلاً فروش اوراق برای پوشش کسری بودجه یا سرکوب قیمت دلار از طریق فشار به پتروشیمیها) بر منافع سهامداران خرد و بخش خصوصی اولویت یابد. این سلطه مالی عملاً کارکرد اصلی بازار سرمایه را مختل کرده و ریسک سیستماتیک را به شدت افزایش داده است.

ابزارهای مالی در سایه اصل 44؛ نوآوری یا رانت؟

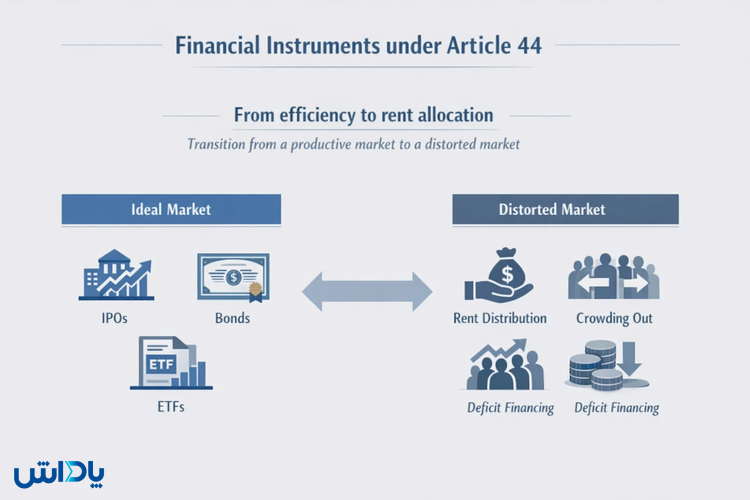

تصویر 2 – تغییر ماهیت ابزارهای مالی در اصل 44

عرضه اولیه (IPO) و کشف قیمت

در یک بازار کارا، عرضه اولیه سهام ابزاری برای تأمین مالی توسعه شرکت و کشف قیمت عادلانه است. اما در بستر ناقص اجرای اصل 44، عرضههای اولیه گاهی کارکرد متفاوتی پیدا کردهاند. بسیاری از شرکتهای مشمول اصل ۴۴ که وارد بورس شدند، دارای ساختار مالی غیرشفاف یا زیانهای انباشته پنهان بودند. از سوی دیگر، فرآیند قیمتگذاری دستوری در عرضههای اولیه و دخالت در مکانیسم عرضه و تقاضا، باعث شده که این ابزار گاهی به محلی برای توزیع رانت (خرید ارزان توسط خواص) یا تأمین مالی دولت (فروش گران به مردم در اوج بازار) تبدیل شود. نبودِ نهادهای رتبهبندی اعتباری مستقل و ارزشگذاریهای دستوری، اعتماد عمومی به این ابزار مهم را خدشهدار کرده است.

اوراق بدهی و صندوقهای سرمایهگذاری

توسعه ابزارهای نوین مالی مانند اوراق صکوک، اوراق خزانه و صندوقهای سرمایهگذاری (ETF) از دستاوردهای مثبت دوران پس از ابلاغ اصل 44 محسوب میشود. با این حال، تحلیلگران معتقدند که حتی این ابزارها نیز از گزند ساختار نهادی معیوب در امان نماندهاند. دولت با انتشار گسترده اوراق بدهی با نرخهای جذاب برای جبران کسری بودجه، عملاً بخش خصوصی را از بازار اعتبار بیرون رانده است. وقتی نرخ بهره بدون ریسک اوراق دولتی به سطوح بالا میرسد، P/E بازار سهام ناگزیر کاهش مییابد و هزینه تأمین مالی برای بنگاههای تولیدی افزایش پیدا میکند. بنابراین، ابزارهایی که قرار بود به تعمیق بازار کمک کنند، به دلیل سیاستهای کلان متناقض، گاهی علیه بازار سهام عمل کردهاند.

رانت و اقتصاد سیاسی؛ حلقه مفقوده تحلیل

از قانون تا رانت

اصل 44 از کانال نهادهای شفاف عبور نکند، در ابزارها حل شده و در قالب رانت ظاهر میشود. رانت در بازار سرمایه ایران اشکال مختلفی دارد. رانت اطلاعاتی (دسترسی پیش از موعد به اخبار افزایش نرخ خوراک یا تغییر عوارض صادرات)، رانت دسترسی (تسهیلات کلان بانکی برای خرید بلوکی سهام) و رانت قیمتگذاری. شرکتهای خصولتی به دلیل ماهیت دوگانه خود، مستعدترین بستر برای توزیع این رانتها هستند. مدیران این شرکتها که نه مالکیت دارند و نه نظارت دولتی کامل، انگیزهای برای حداکثر کردن سود سهامدار ندارند، بلکه هدفشان حفظ صندلی مدیریتی و راضی نگه داشتن ذینفعان سیاسی است.

شواهد بینالمللی و تطبیق با ایران

تجربه جهانی (از جمله گزارشهای بانک جهانی و صندوق بینالمللی پول درباره گذار اقتصادی در اروپای شرقی و روسیه) نشان میدهد که خصوصیسازی بدون آزادسازی قیمتها و تقویت نهادهای رقابتی، به شکلگیری الیگارشی اقتصادی منجر میشود. در ایران نیز، مطالعات مرکز پژوهشهای مجلس بارها تأیید کردهاند که انحصارزدایی مدنظر اصل 44 محقق نشده است. بخش خصوصی واقعی همچنان در رقابت با غولهای شبهدولتی که از رانت انرژی ارزان، ارز ترجیحی و حمایتهای سیاسی برخوردارند، ناتوان است. این وضعیت باعث شده که بازار سرمایه ایران، بازتابدهنده کارایی اقتصادی نباشد، بلکه آینهای از نفوذ لابیهای سیاسی و تغییرات قیمت ارز و کالا باشد.

تصویر 3 – چرا اصل 44 ناموفق است؟

آیا بازگشت به ریل اصلی ممکن است؟

بررسی مسیر طیشده در دو دهه اخیر نشان میدهد که اصل 44 قانون اساسی، اگرچه پتانسیل عظیمی برای تحول اقتصادی ایجاد کرد، اما در اجرا گرفتار تلههای نهادی شد. برای فعالان بازار سرمایه، پیام روشن است. تحلیل بنیادی در بازار ایران بدون تحلیل رانتامنتال ناقص است. سودآوری شرکتها لزوماً ناشی از بهرهوری نیست، بلکه میتواند حاصل یک مصوبه دولتی یا دسترسی به رانت انرژی باشد.

راهکار نهایی

اصلاح این وضعیت نیازمند بازگشت به روح اصلی قانون است یعنی انتقال کنترل همزمان با انتقال مالکیت. تا زمانی که دولت و نهادهای عمومی دست از مدیریت شرکتها برندارند و نهاد ناظر بازار سرمایه (سازمان بورس) استقلال واقعی خود را از دولت به دست نیاورد، ابزارهای مالی همچنان کارکردی ناقص خواهند داشت. برای سرمایهگذار هوشمند، رصد تغییرات در ساختار مالکیت، قوانین نهادی و تحرکات بخش خصولتی، به اندازه تحلیل صورتهای مالی اهمیت دارد. آینده بازار سرمایه ایران در گرو گذار از خصوصیسازی صوری به رقابت واقعی است؛ مسیری دشوار اما اجتنابناپذیر برای بقای اقتصاد ایران.

فرهنگ نجاتیان هستم، کارشناس ارشد اقتصاد.

علاقهمند به کاوش بازارها و راهی که بازار با آن دنیا را تغییر میدهد.

کوششم بر این است که با پژوهش در این مسیر دانش اقتصادی رو در جهان مالی پررنگتر کنم