به گزارش پاداش در بهمن ۱۴۰۴، بازارهای جهانی در نقطه تعلیق سیاست پولی قرار گرفتهاند. پایداری تورم در بخش خدمات و استحکام نسبی بازار کار ایالات متحده، فدرال رزرو را در موقعیتی قرار داده که هزینه آغاز زودهنگام چرخه انبساطیرا بیش از حفظ شرایط موجود ارزیابی میکند. این وضعیت، منحنی بازده را در حالت وارونگییا مسطح نگه داشته و هزینه سرمایه را برای بنگاههابالا برده است.

دادههایکلان G20 نشاندهندهیک واگراییآشکار در چرخه تجاری است؛ در حالی که اقتصاد آمریکا با تکیه بر مصرف داخلی مقاومت میکند، بلوک اروپا و بازارهای نوظهور با ضعف در تقاضای صنعتی دستوپنجنرم میکنند. در این محیط، جریان نقدینگی بیش از آنکه به دنبال رشد باشد، به دنبال کیفیت و بازده واقعی مثبت است که نوسانات اخیر در بازار کالا و ارزهایدیجیتال را توضیح میدهد.

بخش اول: آناتومی جریان پول

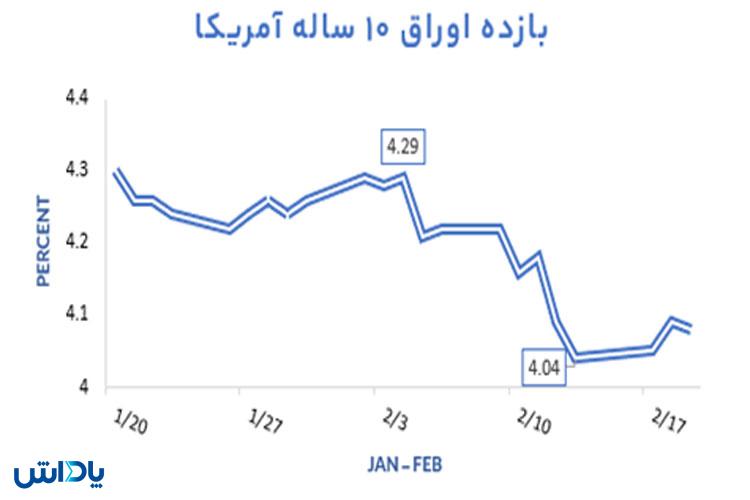

بازده اوراق دهساله در ژانویه و فوریه ۲۰۲۶ در کانال نوسانی فشردهای تثبیت شده است. عدم قطعیت درباره زمان دقیق تغییر فاز سیاست پولی، باعث شده تا حقبیمه زمانی مجدداً قیمتگذاری شود. بازار اوراق قرضه در حال هضم این واقعیت است که نرخهای بهره تعادلی بلندمدت ممکن است بالاتر از برآوردهای دهه گذشته باشد. نوسانات این شاخص در حال حاضر بیش از آنکه تابع انتظارات رشد باشد، تابع بازنگری در چشمانداز عرضه اوراق دولتی و چسبندگی تورم است.

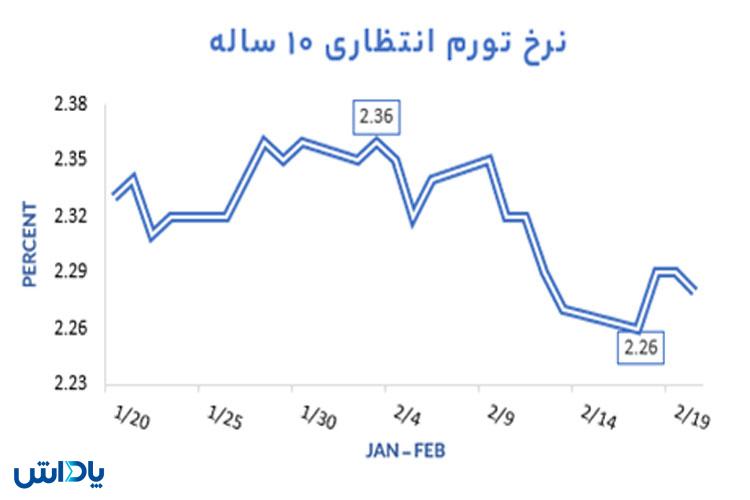

نرخ سربهسر تورم که نشاندهنده انتظارات تورمی بازار برای یک دهه آینده است، علیرغم نوسانات کوتاهمدت انرژی، همچنان لنگر شده باقی مانده است. این ثبات نسبی نشان میدهد که فعالان بازار به اعتبار فدرال رزرو در مهار تورم بلندمدت اعتماد دارند، حتی اگر تورم چسبنده خدمات در کوتاهمدت نگرانکننده باشد. شکاف بین تورم تحققیافته و تورم انتظاری، نشاندهنده خوشبینی محتاطانه بازار نسبت به بازگشت تورم به هدف ۲ درصد در افق میانمدت است.

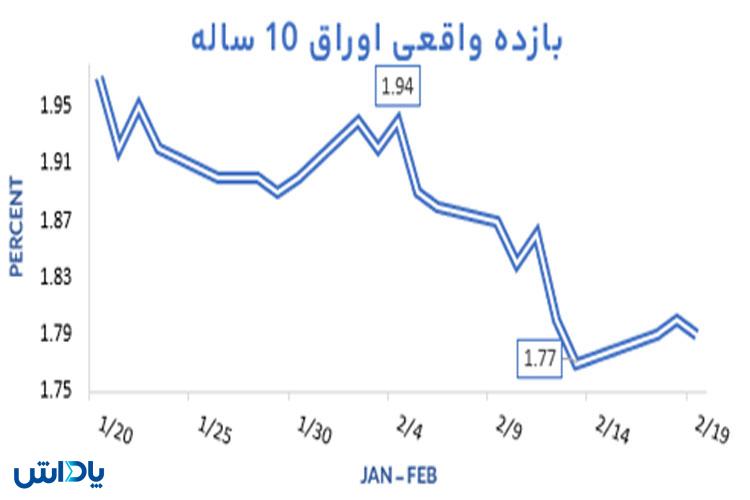

نرخ بهره واقعی (تفاضل بازده اسمی و تورم انتظاری) همچنان در سطوح مثبت و محدودکننده قرار دارد. این متغیر کلیدیترین عامل در شرایط مالی فعلی است که هزینه فرصت نگهداری داراییهای بدون بازده (مانند طلا و بیتکوین) را بالا نگه داشته است. پایداری نرخ واقعی در این سطوح، به معنای تداوم فشار بر تامین مالی شرکتهای رشدمحور و انقباض در ضریبهای قیمت به درآمد بازار سهام است. تا زمانی که نرخ واقعی تعدیل نشود، شرایط مالی برای داراییهای ریسکی چالشبرانگیز باقی میماند.

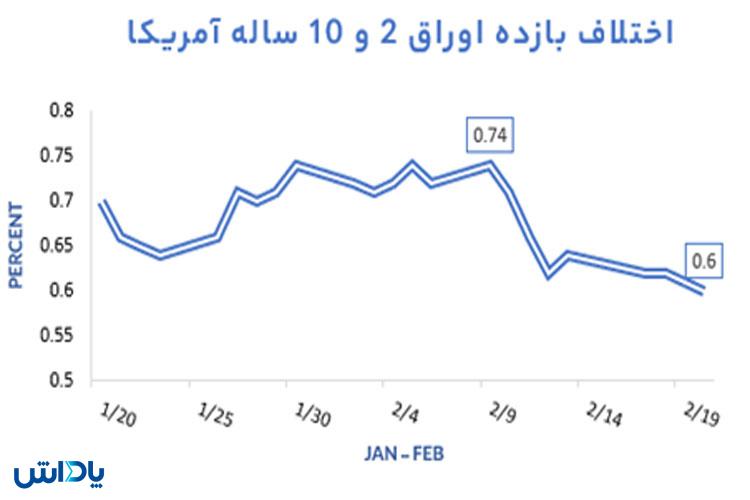

اختلاف بازده اوراق دهساله و دوساله همچنان در محدوده منفی (وارونگی) قرار دارد، اما شدت این وارونگی نسبت به ماههای گذشته کاهش یافته است .حرکت به سمت خط صفر، عمدتاً ناشی از پایداری بازدهی در سررسیدهای بلندمدت است و نه کاهش معنادار نرخهای کوتاهمدت. در این فاز، بازار در حال بازتعریف حقبیمه زمانی است و خروج تدریجی از وارونگی، بیش از آنکه سیگنال بهبود باشد، نشاندهنده پذیرش رژیم نرخهای بالا برای طولانیمدت در تمام طول منحنی است.

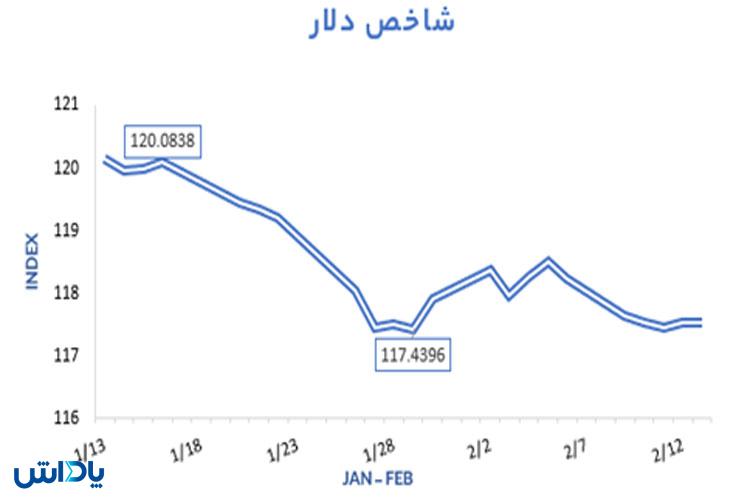

شاخص دلار در بهمن ماه با حمایت ناشی از استثناگرایی اقتصاد آمریکا و نرخهای بهره بالاتر نسبت به سایر ارزهای اصلی، قدرت خود را حفظ کرده است. ضعف ساختاری در منطقه یورو و کندی رشد در چین، تقاضا برای دلار را به عنوان پناهگاه امن نقدینگی تقویت کرده است. همبستگی دلار با نرخهای واقعی آمریکا همچنان بالاست و هرگونه دادهای که فدرال رزرو را به سمت تاخیر در کاهش نرخ سوق دهد، بلافاصله در تقویت شاخص دلار منعکس میشود.

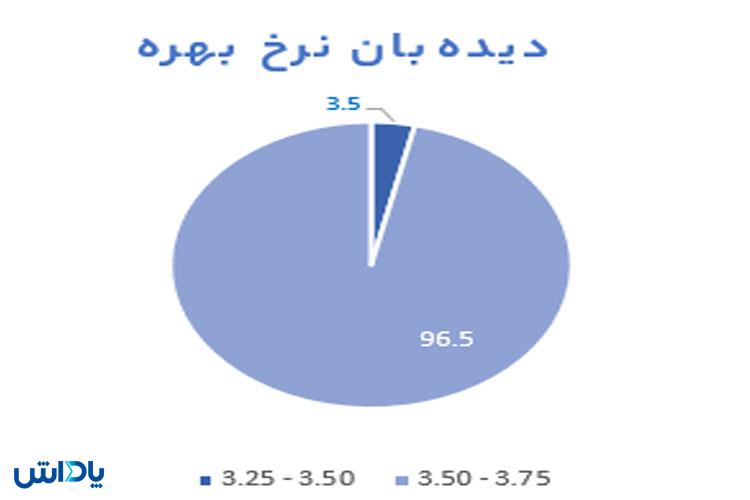

ابزار دیدهبان نرخ بهره نشاندهنده عقبنشینی انتظارات بازار از کاهشهای تهاجمی نرخ بهره در نیمه اول ۲۰۲۶ است. بازار اکنون سناریوی فرود نرم با نرخهای بالاتر برای مدت طولانیتر را قیمتگذاری میکند. هرگونه واگرایی مجدد بین انتظارات بازار و بیانیههای رسمی FOMC، منشأ اصلی نوسانات در ماههای آتی خواهد بود.

بخش دوم: نبض اقتصاد

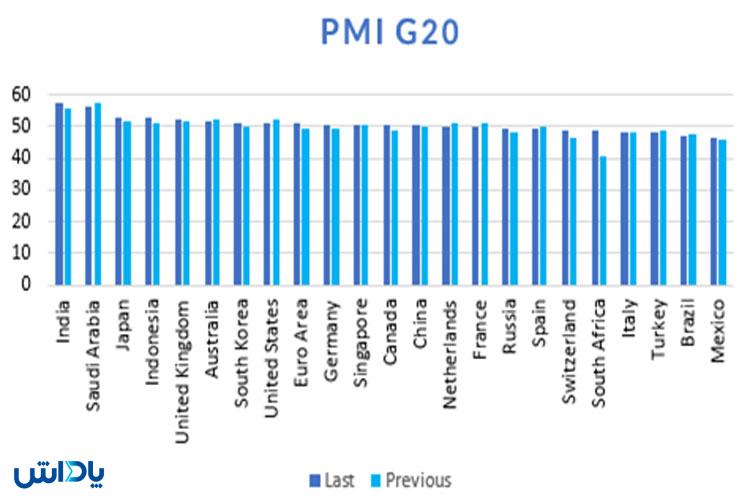

شاخص ترکیبی مدیران خرید در کشورهای G20 تصویری دوگانه از چرخه اقتصادی ارائه میدهد. در حالی که بخش خدمات همچنان در محدوده انبساطی (بالای ۵۰) قرار دارد و از اشتغال حمایت میکند، بخش تولید در بسیاری از اقتصادهای صنعتی با کندی سفارشات جدید و افزایش موجودی انبار مواجه است. این واگرایی بین «کارخانه» و «خدمات»، انتقال کامل اثرات سیاست پولی انقباضی را پیچیده کرده و نشاندهنده یک چرخه اقتصادی ناهمگن در سطح جهانی است.

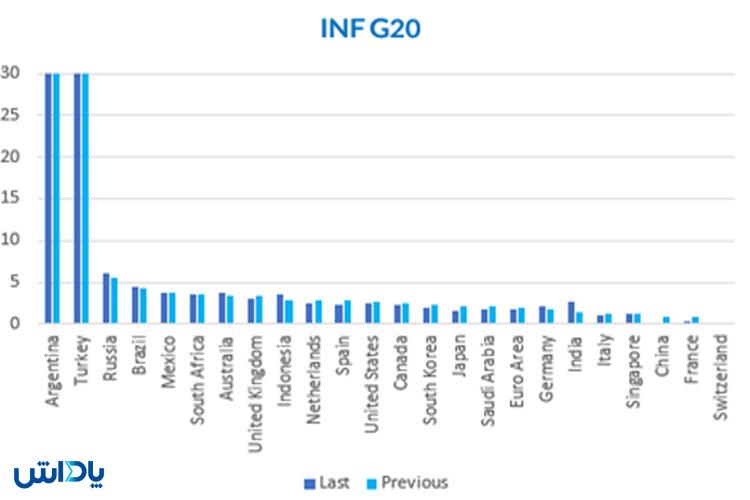

نرخ تورم کل در سطح G20 روند نزولی ملایمی دارد، اما هسته تورم چسبندگی قابلتوجهی از خود نشان میدهد. فشارهای ناشی از دستمزدها در بخش خدمات و برخی اختلالات در زنجیره تامین کالاهای اساسی، مانع از بازگشت سریع تورم به اهداف بانکهای مرکزی شده است. دادههای اخیر صندوق بینالمللی پول نشان میدهد که مبارزه با مقاومت آخر تورم دشوارترین بخش چرخه فعلی است و همگرایی نرخ تورم در کشورهای توسعهیافته با سرعت کمتری نسبت به پیشبینیها پیش میرود.

بخش سوم: بازار کالا

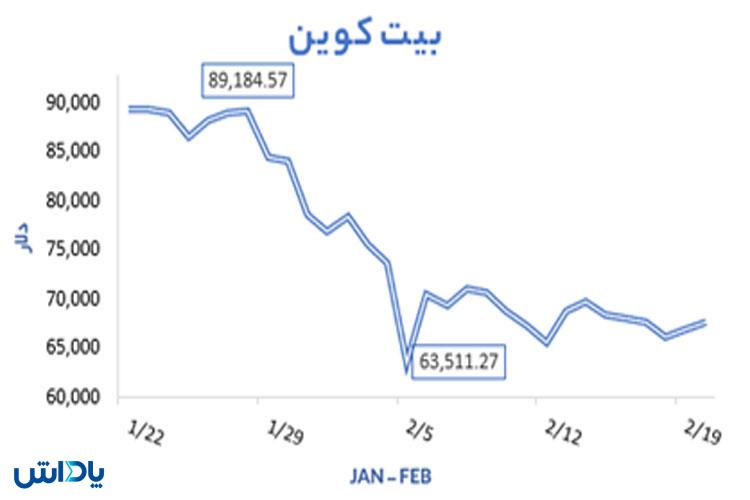

بیتکوین در بهمن ۱۴۰۴ رفتاری کاملاً همبسته با شرایط نقدینگی جهانی و نرخهای بهره واقعی از خود نشان داد. ناتوانی در حفظ سطوح قیمتی بالا، ناشی از کاهش اشتهای ریسک در محیط نرخ بهره بالا و توقف رشد ترازنامه بانکهای مرکزی است. جریان ورودی سرمایه به ETFها کند شده و بازار مشتقات نشاندهنده کاهش اهرم است. در این ماه، بیتکوین بیش از آنکه نقش ذخیره ارزش مستقل را ایفا کند، به عنوان یک دارایی با بتای بالا نسبت به شاخصهای نقدینگی دلار عمل کرده است.

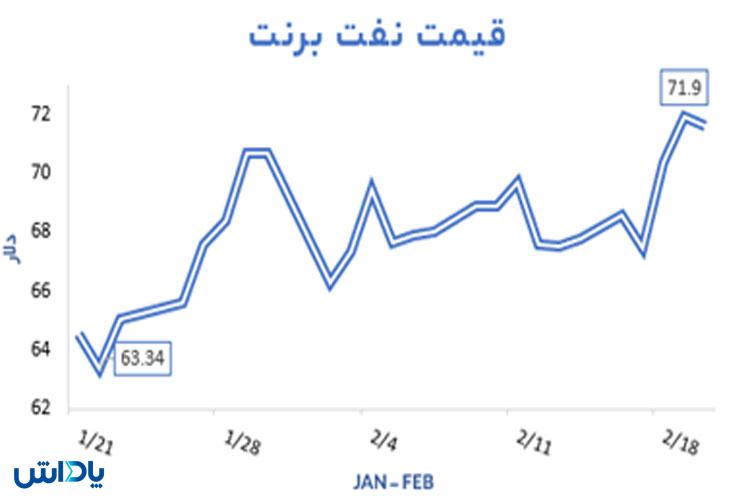

بازار نفت برنت در ماه اخیر تحت تأثیر تقابل دو نیروی متضاد قرار داشت. ریسکهای ژئوپلیتیکی در مناطق تولیدکننده که از قیمتها حمایت میکنند، و چشمانداز تقاضای ضعیفتر از سوی اقتصادهای نوظهور که فشار نزولی ایجاد میکنند. ساختار منحنی آتی نشاندهنده تعادل شکننده در بازار فیزیکی است. با وجود مدیریت عرضه توسط اوپک پلاس، نگرانیها از افزایش تولید کشورهای غیر اوپک مانع از شکلگیری یک روند صعودی پایدار شده است.

نقره به دلیل ماهیت دوگانه خود (فلز گرانبها و صنعتی) نوسانات بیشتری را نسبت به طلا تجربه کرده است. در حالی که تقاضای سرمایهگذاری تحت فشار نرخهای واقعی مثبت قرار دارد، تقاضای صنعتی – بهویژه در بخشهای انرژیهای تجدیدپذیر و الکترونیک – کف قیمتی را حفظ کرده است. نسبت طلا به نقره در سطوح بالا تثبیت شده که نشاندهنده ترجیح بازار برای داراییهای ایمنتر در شرایط عدم قطعیت اقتصادی است.

طلا در بهمن ماه با وجود بالا بودن نرخ بهره واقعی و قدرت دلار، تابآوری قابلتوجهی نشان داد که ناشی از تقاضای فیزیکی بانکهای مرکزی و جریانهای امن بوده است. با این حال، مومنتوم صعودی قیمت با سقفشکنهای تکنیکال و فقدان محرکهای جدید پولی محدود شده است. رفتار قیمت طلا نشان میدهد که بازار در حال قیمتگذاری سناریویی فراتر از مدلهای سنتی نرخ بهره است، که در آن نااطمینانیهای ژئوپلیتیک و نگرانیهای بدهی حاکمیتی نقش پررنگتری ایفا میکنند.

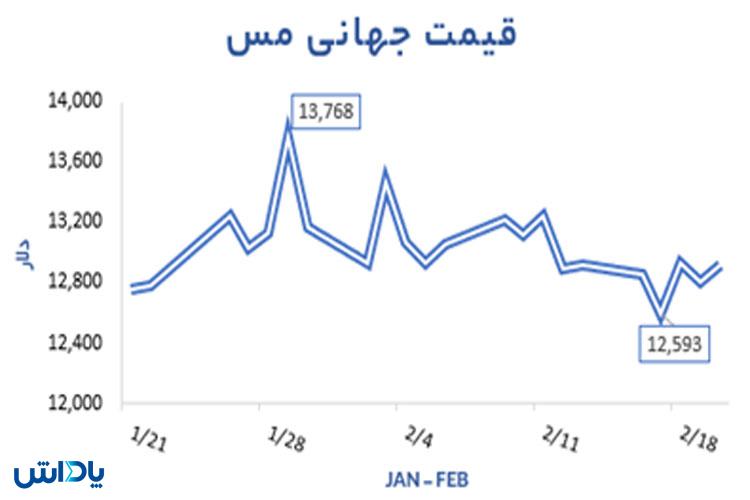

قیمت مس به عنوان دماسنج فعالیتهای صنعتی جهان، در ماه اخیر روند خنثی تا نزولی ملایمی را طی کرد. ضعف در بخش مسکن و زیرساخت اقتصادهای بزرگ مصرفکننده، تقاضای فیزیکی را محدود کرده است. با این حال، اختلالات سمت عرضه در معادن آمریکای لاتین مانع از ریزش شدید قیمتها شد. وضعیت فعلی بازار مس منعکسکننده فاز انتظار در چرخه تولید جهانی است، جایی که فعالان بازار منتظر سیگنالهای قطعیتری از تحریک تقاضا هستند.

اخبار مهم ماه

بازنگری در سیاستهایانرژی اتحادیه اروپا: تصویب قوانین جدید برای تسریع گذار انرژی، تقاضای بلندمدتبرای فلزات اساسی (مس و نقره) را ساختاریترمیکند، هرچند هزینههایتولید صنعتی را در کوتاهمدتافزایش میدهد.

انتشار سند چشماندازهوش مصنوعی توسط OECD: تأکید بر تأثیرات بهرهوریAI، جریان سرمایهگذاریشرکتی را حتی در محیط نرخ بهره بالا به سمت تکنولوژی حفظ کرده است.

تغییرات در مدیریت بدهی خزانه داری آمریکا: اعلام برنامه جدید انتشار اوراق کوتاهمدت، پویایی منحنی بازده و شرایط نقدینگی بازار ریپورا برای ماههایآینده تحت تأثیر قرار میدهد.

توافقات تجاری جدید در منطقه آسیا-پاسیفیک: تغییر در زنجیرههایتأمین و تعرفهها، ساختار هزینههایتورمی را برای کالاهای مصرفی بادوام در میانمدتتغییر خواهد داد.

جمعبندی و چشمانداز

بررسی دادههایبهمن ۱۴۰۴ نشان میدهدکه اقتصاد جهانی در یک تعادل شکننده به سر میبرد. فدرال رزرو با حفظ نرخهایواقعی مثبت، موفق به لنگر کردن انتظارات تورمی شده است، اما این موفقیت به قیمت انقباض نقدینگی و فشار بر بازارهای کالایی و داراییهایریسکیتمام شده است.چشماندازماههایآتی وابسته به دو متغیر کلیدی است. پایداری بازار کار آمریکا و سرعت همگراییتورم خدمات. تا زمانی که دادههاتغییر معناداری در این دو مولفهنشان ندهند، رژیم حاکم بر بازارها نوسان در محدوده با حساسیت بالا به دادههایورودی باقی خواهد ماند. جریان پول هوشمند در این فضا، اولویت را بر حفظ اصل سرمایه و استفاده از فرصتهایناشی از عدم تعادلهایمقطعی قرار داده است.

فرهنگ نجاتیان هستم، کارشناس ارشد اقتصاد.

علاقهمند به کاوش بازارها و راهی که بازار با آن دنیا را تغییر میدهد.

کوششم بر این است که با پژوهش در این مسیر دانش اقتصادی رو در جهان مالی پررنگتر کنم