به گزارش پاداش در ادبیات اقتصادی و مالی، چرخه شوم (Doom Loop) به چرخهای خودتقویتشونده از رویدادهای منفی اطلاق میشود که در آن یک شوک اولیه، با تشدید بیاعتمادی و انقباض اعتباری، به سرعت به بحرانی فراگیر تبدیل میشود. این پدیده تنها یک رکود موقت نیست، بلکه مارپیچی نزولی است که هر دور آن شرایط را برای دور بعدی ویرانگرتر میسازد. برای بازارهای مالی، چرخه شوم به معنای کابوسی تمامعیار است؛ چرا که مکانیسمهای معمول تنظیمکننده بازار از سیاست پولی تا اعتماد سرمایهگذار در برابر آن فلج میشوند و تنها داراییهای امن سنتی مانند طلا میتوانند نقش پناهگاه بقا را ایفا کنند.

سازوکار چرخه شوم: چگونه یک شوک به بحران تبدیل میشود؟

چرخه شوم معمولاً در پنج مرحله کلیدی شکل میگیرد:

مرحله اول: شوک آغازین

هر چرخه شوم با یک شوک منفی شروع میشود. این شوک میتواند یک بحران بانکی (مانند ورشکستگی یک مؤسسه بزرگ)، یک شوک سیاسی-جغرافیایی (مانند جنگ یا تحریمها)، یا یک افت شدید در ارزش داراییهای کلیدی (مثل سقوط بازار مسکن یا اوراق قرضه دولتی) باشد.

مرحله دوم: فرسایش اعتماد

شوک اولیه، اعتماد سرمایهگذاران، سپردهگذاران و نهادهای مالی را متزلزل میکند. این بیاعتمادی به سرعت به خروج سرمایه از بازارهای پرریسک و فروش داراییها منجر میشود.

مرحله سوم: انقباض اعتباری و بحران نقدینگی

با کاهش ارزش داراییها و افزایش ریسک، بانکها و مؤسسات اعتباری شرایط وامدهی را سختتر میکنند. این انقباض اعتباری، کسبوکارها و خانوارها را تحت فشار قرار داده، تقاضا را کاهش میدهد و رکود را عمیقتر میکند.

مرحله چهارم: تشدید رکود و بدهی

رکود اقتصادی منجر به کاهش درآمدهای مالیاتی دولت و افزایش هزینههای اجتماعی (مانند بیمه بیکاری) میشود. کسری بودجه دولت افزایش یافته، ریسک اعتباری آن بیشتر میشود. از آنجایی که بانکها معمولاً حجم زیادی از اوراق قرضه دولتی را در ترازنامه خود دارند، کاهش ارزش این اوراق، ترازنامه بانکها را تضعیف کرده و بحران بانکی را تشدید میکند.

مرحله پنجم: بازخورد منفی و تشدید چرخه

این مرحله، هسته اصلی چرخه شوم است: ضعف دولت، بانکها را تضعیف میکند و تضعیف بانکها، دولت را ضعیفتر میکند. این رابطه متقابل، یک حلقه بازخورد منفی ایجاد میکند که هر دور آن، اقتصاد را به درون گرداب عمیقتری میکشد.

چرا چرخه شوم کابوس بازارهای مالی است؟

چرخه شوم سه ویژگی دارد که آن را به کابوسی برای سیاستگذاران و فعالان بازار تبدیل میکند:

الف) بیاثر شدن ابزارهای سیاست پولی

در شرایط عادی، بانک مرکزی با کاهش نرخ بهره یا تزریق نقدینگی (تسهیل کمی) میکند. اما در چرخه شوم، کانال انتقال پولی مسدود میشود. بانکها حتی با وجود نقدینگی فراوان، به دلیل ترس از نکول، وام نمیدهند. در این حالت، سیاست پولی شبیه فشار دادن پدال گاز در خودرویی با دنده خلاص است—صدای موتور بلند میشود، اما حرکتی رخ نمیدهد.

ب) سرایت سریع و جهانی

چرخه شوم مرزهای جغرافیایی و بخشی را به سرعت درمینوردد. بحران در یک کشور یا یک بخش (مثلاً بانکی) به سرعت از طریق ارتباطات مالی جهانی (مانند بازارهای بینبانکی، مشتقات، و پرتفوی سرمایهگذاران نهادی) به سایر اقتصادها سرایت میکند. این پدیده، مدیریت بحران را به چالشی بینالمللی تبدیل میکند که نیازمند هماهنگی بیسابقه است.

ج) از بین رفتن اعتماد به نظام مالی

عمیقترین زخم چرخه شوم، زخم اعتماد است. زمانی که مردم و سرمایهگذاران به ثبات نظام بانکی و توانایی دولت در پرداخت بدهیها شک کنند، فرار به سمت داراییهای فیزیکی و امن آغاز میشود. این رفتار، نقدینگی را از بازارهای رسمی خارج کرده و احیای اقتصادی را تقریباً ناممکن میسازد.

نمونههای تاریخی: زمانی که چرخه شوم واقعیت شد

الف) بحران بدهی یورو

نمونه کلاسیک چرخه شوم، بحران بدهی کشورهای حوزه یورو (به ویژه یونان، پرتغال، ایرلند) بود. کسری بودجه بالا و بدهی سنگین دولت یونان، ارزش اوراق قرضه آن را کاهش داد. از آنجایی که بانکهای اروپایی حجم عظیمی از این اوراق را داشتند، ترازنامه آنها تحت فشار قرار گرفت. این موضوع، اعتماد به کل سیستم بانکی اروپا را خدشهدار کرد و منجر به خروج سرمایه از کشورهای حاشیهای شد. دولتها برای نجات بانکها مجبور به انتشار بدهی بیشتر شدند که این خود بحران بدهی را عمیقتر کرد—دقیقاً همان حلقه شوم.

ب) سقوط لمان برادرز

اگرچه بحران ۲۰۰۸ ابتدا یک بحران وامهای مسکن پرریسک (سابپرایم) بود، اما به سرعت به یک چرخه شوم بانکی-اعتباری تبدیل شد. سقوط لمان برادرز، اعتماد در بازارهای بینبانکی را از بین برد. بانکها از وامدهی به یکدیگر خودداری کردند که منجر به خشک شدن نقدینگی شد. این انقباض اعتباری، اقتصاد واقعی را به رکود کشاند و کاهش ارزش داراییها (مانند مسکن و سهام) را تشدید کرد که به نوبه خود بانکها را تحت فشار بیشتری قرار داد.

نقش طلا در سناریوی چرخه شوم: پناهگاه نهایی

در میان این آشفتگی، طلا به عنوان یکی از معدود داراییهایی که تاریخی طولانی در حفظ ارزش دارد، نقش منحصر بهفردی ایفا میکند.

برخلاف اوراق قرضه دولتی که در چرخه شوم ممکن است ارزش خود را از دست بدهند، یا پولهای فیات که در معرض تضعیف اعتماد هستند، طلا فاقد ریسک طرف مقابل است. این ویژگی در شرایطی که اعتماد به نهادهای مالی و دولتی فرومیریزد، حیاتی میشود.

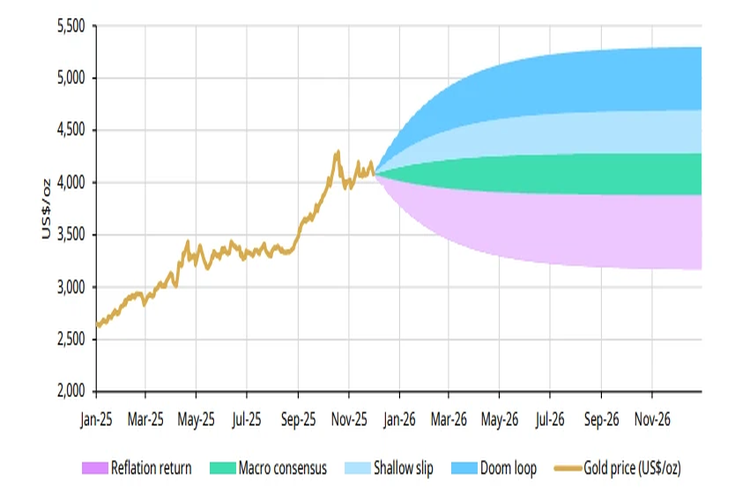

گزارش «چشمانداز طلای ۲۰۲۶» شورای جهانی طلا، سناریوی چرخه شوم را به عنوان یکی از چهار سناریوی کلیدی برای سال ۲۰۲۶ بررسی کرده است. در این سناریو، ترکیب کاهش شدید نرخ بهره، افزایش تنشهای ژئوپلیتیک و فرار به سمت امنیت، بادهای قدرتمندی را پشت طلا ایجاد میکند. بر اساس مدلسازی این گزارش، در صورت تحقق سناریوی چرخه شوم، قیمت طلا میتواند بین ۱۵٪ تا ۳۰٪ از سطوح نوامبر ۲۰۲۵ افزایش یابد .

نمودار 1 – چشم انداز طلا در پرتو چهار سناریو

این رشد نه تنها ناشی از افزایش تقاضای سرمایهگذاری (به ویژه از طریق صندوقهای قابل معامله در بورس طلا) است، بلکه نشاندهنده بازگشت نقش طلا به عنوان بیمه در برابر فروپاشی نظام مالی است. در چنین شرایطی، سرمایهگذاران نهادی و خرد، بخشی از پرتفوی خود را به طلا اختصاص میدهند تا در برابر ریسکهای سیستماتیک محافظت شوند.

آیا میتوان از چرخه شوم گریخت؟

چرخه شوم یک هشدار جدی درباره شکنندگی پیوندهای عمیق بین دولت، بانکها و بازارهای مالی است. پیشگیری از آن نیازمند نظارت کلانمحور دقیق، کاهش وابستگی متقابل خطرناک بین ترازنامه بانکها و بدهی دولت، و ایجاد ضربهگیرهای سرمایهای قوی در سیستم مالی است.

برای سرمایهگذاران، درک چرخه شوم به معنای پذیرش این واقعیت است که در عمیقترین بحرانها، تنوعبخشی سنتی (مثلاً بین سهام و اوراق قرضه) ممکن است کارایی خود را از دست دهد. در چنین لحظاتی، تخصیص بخشی از پرتفوی به داراییهای غیروابسته به اعتبار مانند طلا، میتواند نه یک انتخاب، بلکه یک ضرورت استراتژیک برای حفظ سرمایه باشد.

در نهایت، چرخه شوم یادآور این جمله مشهور است: «در هنگام جزر و مد، فقط وقتی آب پایین میرود مشخص میشود چه کسی شنا بلد نبوده است.» برای بازارهای مالی، چرخه شوم همان «جزر» ویرانگر است و تنها کسانی که از قبل پناهگاه امنی ساختهاند، میتوانند از طوفان پس از آن جان سالم به در ببرند.

فرهنگ نجاتیان هستم، کارشناس ارشد اقتصاد.

علاقهمند به کاوش بازارها و راهی که بازار با آن دنیا را تغییر میدهد.

کوششم بر این است که با پژوهش در این مسیر دانش اقتصادی رو در جهان مالی پررنگتر کنم