2025: نقطه آغار ابرچرخه

به گزارش پاداش سال ۲۰۲۵ برای طلا سالی بینظیر بود. بر اساس گزارش شورای جهانی طلا (WGC)، تقاضای کل طلا برای نخستین بار از مرز ۵٬۰۰۰ تن گذشت و ارزش کل بازار به ۵۵۵ میلیارد دلار رسید. قیمت طلا در این سال ۵۳ بار رکورد تاریخی جدید ثبت کرد و بازدهی آن از ابتدای سال تا پایان نوامبر ۲۰۲۵ به ۶۰٫۶٪ رسید.

اما آنچه در هفته پایانی ژانویه ۲۰۲۶ رخ داد، صحنهای کاملاً متفاوت را به نمایش گذاشت. نوساناتی سریع و شدید که قیمت را در فاصلهای کوتاه از بالای ۵٬۳۰۰ دلار به زیر ۵٬۰۰۰ دلار کشاند. این نوسانِ کوتاهمدت، نه یک انحراف گذرا، که نمادی از پیچیدگیهای ابرچرخه طلا است؛ چرخهای که ریشه در تحولات عمیق اقتصاد کلان و سیاستهای پولی دارد.

ریشههای ابرچرخه: چرا طلا دیگر یک دارایی متعارف نیست؟

۱. تنشهای ژئوپلیتیکی و ریسک سیستمی

بر اساس مدل تخصیص بازده طلا (GRAM) شورای جهانی طلا، ریسک ژئوپلیتیکی حدود ۱۲ واحد درصد از بازدهی طلا در سال ۲۰۲۵ را توضیح میدهد. این ریسکها که در نمودارهای ریسک سیاسی G7 و صرف سررسید اوراق خزانه به وضوح دیده میشوند، موجب افزایش صرف ریسک در تمامی داراییها شده و طلا را به عنوان پناهگاه نهایی مطرح کردهاند. در فضای قطبیشده کنونی، هیچ نشانهای از تضعیف این ریسکها دیده نمیشود.

۲. تضعیف دلار و کاهش نرخ بهره واقعی

هزینه فرصت نگهداری طلا، متشکل از نرخ بهره واقعی و قدرت دلار، حدود ۱۰ واحد درصد دیگر به بازدهی ۲۰۲۵ افزوده است. نرخ بهره واقعی ۲ ساله اوراق خزانهداری آمریکا تنها در هفتههای اول ۲۰۲۶ نزدیک به ۲۰ واحد پایهکاهش یافته است. همزمان، دلار آمریکا بر اساس نرخ مؤثر واقعی در سطحی گران ارزیابی میشود که فضای بیشتری برای تضعیف آتی دارد. این دو عامل، جذابیت طلا را نسبت به اوراق قرضه و داراییهای بر پایه دلار افزایش دادهاند.

۳. تقاضای بیسابقه بانکهای مرکزی

بانکهای مرکزی در سال ۲۰۲۵، ۸۶۳ تنطلا خریدند؛ رقمی که در بالاترین حد بازه پیشبینیشده قرار دارد. اگرچه این میزان از رکورد سه سال گذشته کمتر است، اما همچنان در سطحی تاریخی و گسترده جغرافیایی باقی مانده است. این خریدها نه تنها برای متنوعسازی ذخایر، بلکه به عنوان ابزاری برای کاهش وابستگی به دلار و تقویت حاکمیت مالی انجام میشوند. انتظار میرود تقاضای بانکهای مرکزی در سال ۲۰۲۶ نیز در سطحی مشابه سال قبل باقی بماند و به عنوان لنگر تقاضای پایدار طلا عمل کند.

چین در سالهای اخیر به یکی از مهمترین محرکهای تقاضای ساختاری طلا تبدیل شده و شواهد موجود نشان میدهد این نقش در سال ۲۰۲۶ نیز تقویت خواهد شد. تداوم ضعف در بخش املاک، نوسانات بازار سهام و کاهش جذابیت داراییهای مالی داخلی، باعث شده سرمایهگذاران چینی بیش از گذشته به طلا بهعنوان ابزار حفظ ارزش و پوشش ریسک روی آورند.

در کنار سرمایهگذاران خرد، صندوقهای ETF طلای چین نیز در مسیر انباشت تدریجی قرار گرفتهاند و این امر نشاندهنده انتقال تقاضا از جواهرات به سرمایهگذاری خالص است. این تغییر ساختاری، حتی در دورههای اصلاح قیمتی کوتاهمدت، یک کف تقاضای قدرتمند برای طلا ایجاد میکند و چین را به یکی از ستونهای اصلی ابرچرخه نوظهور طلا تبدیل میسازد.

۴. جریانهای سرمایهگذاری: از ETF تا بازار فیزیکی

سرمایهگذاری موتور محرک اصلی تقاضای طلا در ۲۰۲۵ بود:

- صندوقهای قابل معامله (ETF): دارایی جهانی صندوقهای طلا ۸۰۱ تن افزایش یافت که دومین سال قوی تاریخ از این لحاظ محسوب میشود. این جریانها تنها در آمریکا به ۴۳۷ تن (معادل ۵۰ میلیارد دلار) رسید که بیش از نیمی از کل جریانهای جهانی بود.

- تقاضای بار و سکه: خرید فیزیکی بار و سکه طلا به بالاترین سطح ۱۲ سال اخیر رسید و در سهماهه چهارم به ۴۲۰ تنرسید. این رشد در بازارهای هند و چین، تحت تأثیر انتقال تقاضا از جواهرات به سرمایهگذاری خالص، چشمگیرتر بود.

- بازار فرابورس (OTC): اگرچه ردیابی دقیق آن دشوار است، گزارشهای میدانی حاکی از تقاضای قوی و پیوسته در این بخش است.

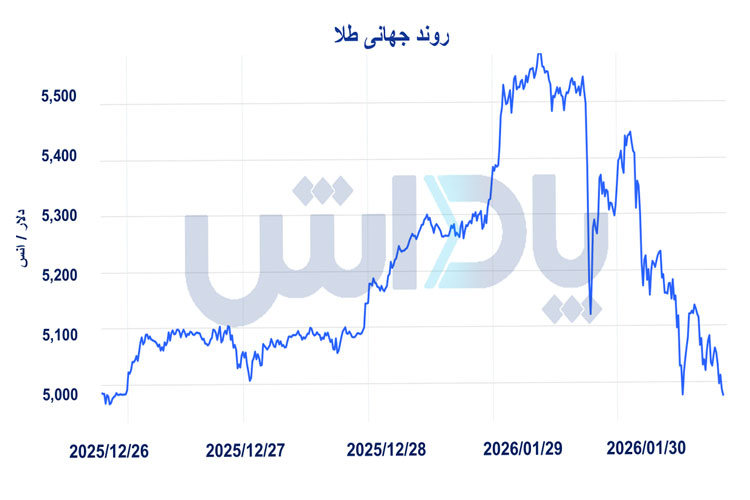

نوسانات هفته آخر ژانویه ۲۰۲۶: آزمونی برای ابرچرخه

نمودار 1 – تغییرات قیمتی انس جهانی در هفته منتهی به 30 ژانویه

هفته پایانی ژانویه ۲۰۲۶، صحنه یک نوسان شدید و آموزنده بود. این نوسان را میتوان در دو محور عوامل بنیادی مرتبط با فدرال رزرو و عوامل تکنیکال بازار تحلیل کرد.

واکنش بازار به اولین نشست FOMC در ۲۰۲۶

نشست کمیته بازار آزاد فدرال (FOMC) در روزهای ۲۷ و ۲۸ ژانویه برگزار شد. انتظارات پیش از این نشست، از ثبات نرخها گرفته تا نگرانیها درباره استقلال فدرال رزرو در دوران دوم دولت ترامپ همراه با تضعیف لحظهای دلار، قیمت طلا را تا بالای ۵٬۳۰۰ دلاردر روز ۲۸ ژانویه بالا برد. این حرکت، شکست یک سطح روانی مهم بود و نشان میداد که بازار همچنان به طلا به عنوان پناهگاهی در برابر عدم قطعیتهای سیاست پولی نگاه میکند.

شوک انتصاب رئیس جدید و سقوط به زیر ۵٬۰۰۰ دلار

درست یک روز پس از نشست FOMC، در ۲۹ ژانویه، اخبار مربوط به انتصاب احتمالی یک رئیس جدید با مواضع هاوکیشتر برای فدرال رزرو منتشر شد. این خبر، انتظارات بازار را به سرعت معکوس کرد. تقویت فوری دلار و افزایش بازدهی اسمی اوراق خزانه، هزینه فرصت نگهداری طلا را بالا برد. در نتیجه، قیمت طلا در همان روز بیش از ۸٪ افت کرد و برای نخستین بار در هفته جاری، پایینتر از مرز ۵٬۰۰۰ دلار بسته شد. این حرکت نشان داد که حساسیت طلا به گفتمان سیاست پولی آمریکا در کوتاهمدت همچنان بسیار بالا است.

فشارهای تکنیکال تشدیدکننده نوسان

علاوه بر عوامل بنیادی، چند عامل تکنیکال نیز این نوسان را تشدید کرد:

- تسویهحساب پایان ماه: بسیاری از نهادهای بزرگ و صندوقها در پایان ژانویه مواضع خود را تعدیل میکنند که میتواند منجر به جریانهای نقدینگی بزرگ و غیرمنتظره شود.

- فشار گاما و سطحهای آپشن: شکست قوی سطح ۵٬۰۰۰ دلار در روزهای قبل، فعالیت اختیار معاملهها را حول این سطح بسیار افزایش داده بود. زمانی که قیمت به زیر این سطح بازگشت، فشار گاما منفی تشدید شد و فروشهای پوشش ریسک را تسریع کرد.

- توقف ضررهای پلکانی: حرکت سریع قیمت به سمت بالا، بسیاری از توقفضررهای خرید را فعال کرد. وقتی روند معکوس شد، فعالشدن توقفضررهای فروش نیز به افت دامن زد.

نوسان: ذات ابرچرخه طلا

نوسانات هفته آخر ژانویه ۲۰۲۶ را نمیتوان یک حادثه مجزا دانست. این نوسان، در واقع تظاهر کوتاهمدت و شدید همان نیروهای کلانی است که ابرچرخه طلا را شکل میدهند.

ابرچرخه طلا با محوریت تنش ژئوپلیتیکی پایدار، تضعیف ساختاری دلار، و تغییر الگوی تقاضای بانکهای مرکزی و سرمایهگذاران نهادی شکل گرفته است. نوساناتی مانند ژانویه ۲۰۲۶، صرفاً یادآوری میکند که حرکت در این چرخه بزرگ، همواره با تلاطمهای کوتاهمدت همراه خواهد بود. برای سرمایهگذاران، درک این نکته که نوسان بخش جداییناپذیر از بازدهی بالقوه در این ابرچرخه است، کلید مدیریت موفق ریسک در ماههای پیش رو خواهد بود.

منبع:

شورای جهانی طلا

فرهنگ نجاتیان هستم، کارشناس ارشد اقتصاد.

علاقهمند به کاوش بازارها و راهی که بازار با آن دنیا را تغییر میدهد.

کوششم بر این است که با پژوهش در این مسیر دانش اقتصادی رو در جهان مالی پررنگتر کنم