چگونه صندوقهای طلا (ETF) معادلات بازار را تغییر دادند؟

تغییر پارادایم در ساختار تقاضا

به گزارش پاداش تابستان ۲۰۲۵ را باید نقطه عطفی در تاریخ بازار و صندوق های طلا دانست؛ فصلی که در آن طلا نه تنها از سقفهای تاریخی قیمت عبور کرد، بلکه ساختار بنیادین تقاضای آن نیز دچار دگردیسی شد. تا پیش از این، بازار عمدتاً بر دوش خریداران فیزیکی در آسیا و بانکهای مرکزی استوار بود، اما دادههای اخیر نشان میدهد که یک بیداری بزرگ در نیمکره غربی رخ داده است. بازگشت قدرتمند سرمایهگذاران نهادی و خرد به صندوقهای طلا (ETF)، موتور محرک جدیدی را روشن کرده که شتاب رشد قیمت را دوچندان کرده است.

در این دوره، بازار طلا شاهد یک دوگانگی جذاب بود. از یک سو، تقاضای سنتی برای شمش و سکه به عنوان یک عامل ثبات عمل کرد و از سوی دیگر، هجوم نقدینگی به ابزارهای مالی شفاف (ETFs) و بازار غیررسمی (OTC)، نقش «پیشران» را ایفا نمود.

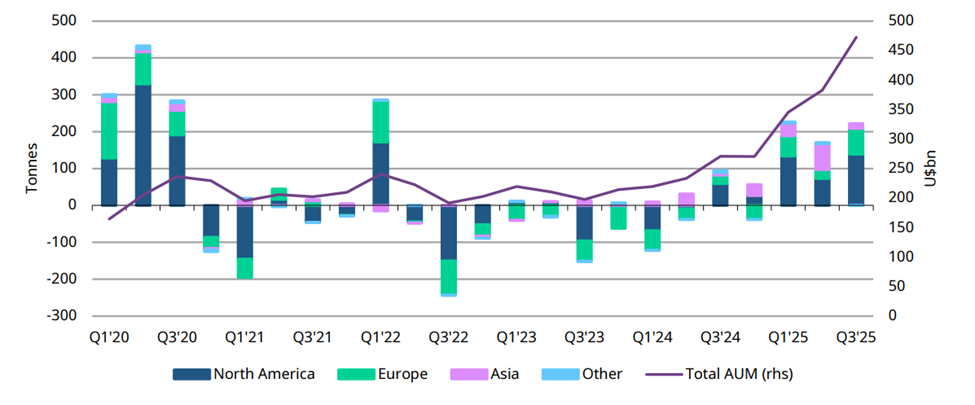

نمودار 1- تقاضای فصلی ETF و داراییهای تحت مدیریت ، بر اساس منطقه

کالبدشکافی بازار؛ تفکیک سه جریان اصلی سرمایهگذاری

برای درک عمیق آنچه در تابستان ۲۰۲۵ رخ داد، باید بازار سرمایهگذاری طلا را به سه بخش مجزا تفکیک کرد. هر یک از این بخشها نماینده گروه خاصی از بازیگران با اهداف و افقهای زمانی متفاوت هستند. تحلیل حجم و رفتار این سه گروه، تصویر شفافی از روانشناسی بازار ارائه میدهد.

الف) صندوقهای طلا (ETF)

مهمترین رویداد فصل، ثبت رکورد ورود ۲۲۱.۷ تن طلا به صندوقهای قابل معامله در بورس بود. اهمیت این عدد زمانی آشکار میشود که آن را با دورههای رکود قبلی مقایسه کنیم؛ رشدی ۱۳۴ درصدی که نشاندهنده چرخش کامل استراتژی مدیران دارایی از فروشبه انباشت است. برخلاف خریداران فیزیکی که ممکن است با افزایش قیمت عقبنشینی کنند، خریداران ETF معمولاً پیرو روند هستند. ورود این حجم عظیم سرمایه به صندوقها، به معنای ایجاد تقاضای خالص برای شمشهای استاندارد بانکی در لندن و نیویورک است که مستقیماً موجودیهای قابل تحویل را کاهش میدهد.

ب) شمش و سکه (Bar & Coin)

در حالی که توجه رسانهها به رکوردهای قیمتی جلب شده بود، سرمایهگذاران خرد و بلندمدت با خرید ۳۱۵.۵ تن شمش و سکه، کفی محکم برای بازار ساختند. رشد ۱۷ درصدی این بخش نشان میدهد که حتی در قیمتهای تاریخی، اشتهای عمومی برای مالکیت فیزیکی طلا از بین نرفته است. این گروه از سرمایهگذاران، برخلاف معاملهگران بورسی، دیدگاهی بلندمدت دارند و کمتر تحت تأثیر نوسانات روزانه قرار میگیرند. حجم بالای خرید در این بخش، مانع از اصلاحات عمیق قیمت در زمانهای استراحت بازار میشود.

ج) بازار OTC

جریان سوم، بازار خارج از بورس (OTC) است که با جذب ۵۵.۲ تن سرمایه، پازل تقاضا را تکمیل کرد. این بازار که معمولاً محل فعالیت ثروتمندان بزرگ، صندوقهای پوشش ریسک و نهادهای غیرشفاف است، پس از چند فصل نوسان، دوباره در سمت خرید قرار گرفت. اگرچه حجم ۵۵ تنی آن در برابر ETFها و شمش فیزیکی کمتر به نظر میرسد، اما مثبت شدن این شاخص سیگنالی حیاتی است: پولهای کلان و غیررسمی نیز روند صعودی را پذیرفتهاند و در حال افزایش موجودی خود هستند.

جغرافیای نقدینگی؛ چرا غرب دوباره عاشق طلا شد؟

یکی از تغییرات ساختاری مهم در سال ۲۰۲۵، تغییر جغرافیای تقاضای سرمایهگذاری بود. در حالی که شرق (بهویژه چین و هند) همچنان خریدار سنتی فیزیکی باقی ماندند، غرب (آمریکا و اروپا) از طریق صندوقهای طلا (ETF) به بازار هجوم آورد.

آمریکای شمالی؛ پیشتاز جریانسازی

جذب ۱۳۹ تن طلا توسط صندوقهای آمریکای شمالی، پیامی روشن برای بازارهای مالی داشت. این حجم از ورود سرمایه، واکنشی مستقیم به سیاستهای پولی فدرال رزرو و نااطمینانیهای اقتصادی بود. سرمایهگذاران آمریکایی که بیشترین دسترسی را به ابزارهای مالی دارند، طلا را نه فقط به عنوان کالایی زینتی، بلکه به عنوان یک دارایی استراتژیک در برابر کاهش ارزش دلار و نوسانات بازار سهام انتخاب کردند. همبستگی شدید بین ورود پول به این صندوقها و حرکت قیمت طلا نشان میدهد که والاستریت دوباره طلا را در سبد داراییهای خود وزندهی کرده است.

اروپا؛ بیداری پس از خواب زمستانی

اروپا با جذب ۷۰ تن سرمایه در بخش ETF، بهترین عملکرد خود را در چند سال اخیر ثبت کرد. نگرانیهای ژئوپلیتیک در مرزهای شرقی اروپا و وضعیت شکننده اقتصاد منطقه یورو، سرمایهگذاران قاره سبز را مجاب کرد تا بخشی از نقدینگی خود را به امنترین پناهگاه ممکن منتقل کنند. این همگرایی بین تقاضای آمریکایی و اروپایی، فشاری مضاعف بر سمت عرضه وارد کرد که نتیجه آن، جهش قیمت به سطوح بیسابقه بود.

مکانیسم اثرگذاری؛ چگونه ETFها قیمت را منفجر میکنند؟

سؤال اصلی تحلیلگران این است: چرا با وجود اینکه حجم خرید شمش و سکه (۳۱۵ تن) بیشتر از ETFها (۲۲۲ تن) بود، همه نگاهها به صندوقهای طلا دوخته شده است؟ پاسخ در ماهیت نقدینگی و سرعت گردش پول نهفته است.

صندوقهای طلا (ETF) ساختاری دارند که باید متناسب با واحدهای صادر شده، طلای فیزیکی را در خزانهها ذخیره کنند. زمانی که در یک بازه کوتاه (یک فصل)، تقاضای خرید ۲۲۲ تن طلا ایجاد میشود، بانکهای شمش مجبور میشوند برای تأمین این تعهد، به بازار نقدی هجوم ببرند. برخلاف بازار شمش و سکه که توزیع شده و خرد است، تقاضای ETF متمرکز و فوری است. این تمرکز تقاضا باعث میشود حاشیه آربیتراژ بین قیمتهای آتی و نقدی به سرعت پر شود و قیمت پایه با جهش مواجه گردد.

پدیدهای که در فصل سوم ۲۰۲۵ مشاهده شد، شکلگیری یک چرخه خودتکرارشونده بود. افزایش اولیه قیمت طلا، توجه الگوریتمهای معاملاتی را جلب کرد. این توجه منجر به ورود نقدینگی جدید به صندوقهای طلا شد. ورود نقدینگی، مدیران صندوقها را وادار به خرید طلای فیزیکی کرد که خود باعث افزایش بیشتر قیمت شد. این چرخه که یک حلقه بازخورد مثبت است، باعث شد طلا ۱۳ بار در طول فصل رکورد تاریخی خود را بشکند. این پویایی و سرعت عمل، ویژگی منحصر به فرد ETFهاست که در بازار کندترِ شمش و سکه دیده نمیشود.

تحلیل رفتار بازار OTC؛ هوشمندی در سایه

بازار OTC یا معاملات خارج از بورس، همواره بخش مرموز بازار طلا بوده است. مثبت شدن جریان این بازار (+۵۵ تن) در کنار رکوردهای قیمتی، حاوی نکات تحلیلی ظریفی است. معمولاً سرمایهگذاران OTC (که شامل نهادهای حاکمیتی و ثروتمندان بزرگ هستند) در قیمتهای سقف اقدام به فروش و ذخیره سود میکنند. اما خرید در این سطوح قیمتی نشان میدهد که «پول هوشمند» هنوز سقف قیمت را بسیار بالاتر میبیند.

چشمانداز کلان؛ همراستایی نیروهای بازار

نگاه به آینده نشان میدهد که محیط اقتصاد کلان برای ادامه حکمرانی صندوقهای طلا (ETF) کاملاً مساعد است. چهار نیروی پیشران که در سال ۲۰۲۵ فعال شدند، همچنان با قدرت در بازار حضور دارند:

- کاهش هزینه فرصت: با آغاز چرخه کاهش نرخ بهره در اقتصادهای بزرگ، جذابیت نسبی اوراق قرضه و سپردههای بانکی کاهش یافته است. برای یک مدیر دارایی، طلا (که سود نقدی ندارد) در محیط نرخ بهره پایین، رقیب قدرتمندی برای اوراق قرضه محسوب میشود. این عامل مستقیماً بر جریان ورودی ETFها تأثیرگذار است.

- ترس از جاماندن (FOMO): با هر بار رکوردشکنی طلا، طیف جدیدی از سرمایهگذاران که تاکنون نظارهگر بودند، وارد بازار میشوند. سادهترین و سریعترین راه برای این ورود، خرید واحدهای صندوقهای طلا است.

- هجینگ در برابر بازار سهام: با رسیدن شاخصهای بورس به سطوح اشباع، بسیاری از پورتفولیوگردانها برای محافظت از سودهای خود در برابر ریزش احتمالی بورس، بخشی از دارایی را به طلا منتقل میکنند. این تخصیص دارایی استراتژیک یکی از پایدارترین انواع تقاضا برای ETFهاست.

- شفافیت در برابر پیچیدگی: نسل جدید سرمایهگذاران ترجیح میدهند به جای درگیری با چالشهای نگهداری، بیمه و اصالتسنجی طلای فیزیکی، از ابزارهای شفاف و نقدشونده استفاده کنند. این تغییر رفتار مصرفکننده، وزن ETFها را در سبد تقاضای جهانی به مرور زمان سنگینتر خواهد کرد.

چگونه صندوقهای طلا (ETF) معادلات بازار را تغییر دادند؟

بررسی جامع دادههای فصل سوم ۲۰۲۵ ما را به یک نتیجهگیری راهبردی میرساند. بازار طلا از فاز «حفظ ارزش سنتی» عبور کرده و وارد فاز «سرمایهگذاری مالی مدرن» شده است.

اگرچه آمار ۳۱۵ تنی شمش و سکه نشان میدهد که بازار فیزیکی همچنان زنده و پویاست، اما رهبری قیمت اکنون در دستان صندوقهای طلا (ETF) است. رشد ۱۳۴ درصدی این بخش و همبستگی بالای آن با جهشهای قیمتی، اثبات میکند که جریان نقدینگی غربی، متغیر اصلی تعیینکننده در کوتاهمدت و میانمدت است.

تا زمانی که جریان ورودی به ETFها مثبت است و بازار OTC نیز با خریدهای خود از آن حمایت میکند، هرگونه اصلاح قیمت در بازار طلا فرصتی برای خرید تلقی خواهد شد. طلا در سال ۲۰۲۵ نه تنها یک فلز گرانبها، بلکه به یک کلاس دارایی ضروری در بازارهای مالی تبدیل شده است که نادیده گرفتن آن برای هیچ سبد سرمایهگذاری امکانپذیر نیست. ترکیب کفسازی توسط خریداران شمش و سقفشکنی توسط خریداران ETF، ساختاری را ایجاد کرده که شکستن آن برای فروشندگان بسیار دشوار خواهد بود.

کارشناس مطالعات اقتصادی: فرهنگ نجاتیان

منبع:

Gold Demand Trends – WORLD GOLD COUNCIL

فرهنگ نجاتیان هستم، کارشناس ارشد اقتصاد.

علاقهمند به کاوش بازارها و راهی که بازار با آن دنیا را تغییر میدهد.

کوششم بر این است که با پژوهش در این مسیر دانش اقتصادی رو در جهان مالی پررنگتر کنم