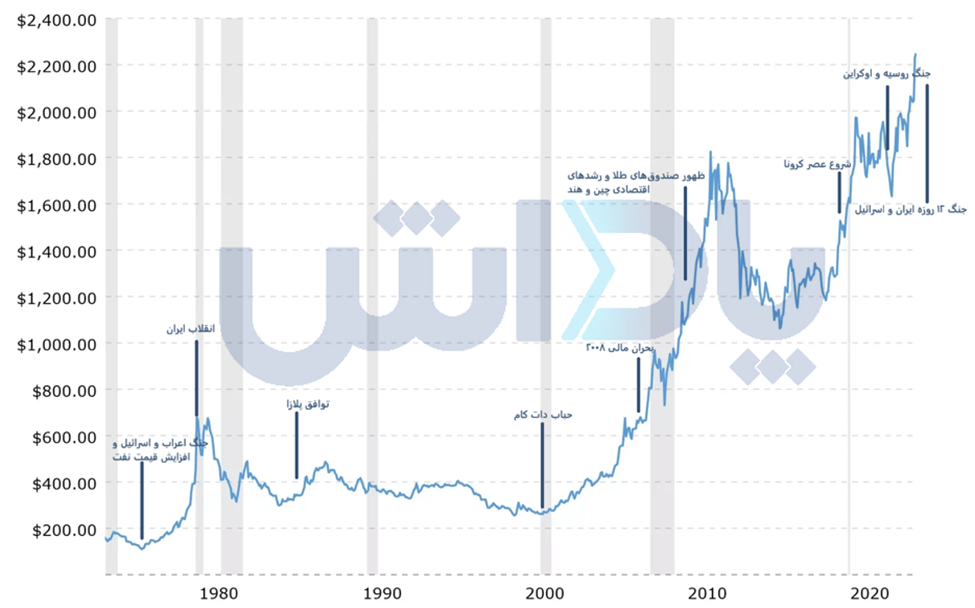

به گزارش پاداش، طلا از دیرباز نه تنها به عنوان یک فلز گرانبها و کالایی تزئینی، بلکه به عنوان یک ابزار ذخیره ارزش، معیار سنجش ثبات اقتصادی و یک پناه امن در برابر بحرانهای ژئوپلیتیکی و مالی شناخته شده است. تاریخچه قیمت اونس جهانی طلا (XAU/USD) آینهای تمامنما از تحولات کلان اقتصادی، سیاستهای پولی بانکهای مرکزی و تحولات ساختاری در نظم جهانی است. درک این تحولات نیازمند بررسی دقیق دو عامل اصلی است: تقاضای سرمایهگذاری (که اغلب تحت تأثیر نرخ بهره واقعی و ریسکهای سیستماتیک است) و عرضه و سیاستهای پولی (که مستقیماً با نوسانات دلار و تورم گره خوردهاند). برای فهم این بازار باید تاریخچه طلا را از فروپاشی برتون وودز تا دوران نوین پساکرونا بررسی کرد.

***

تولد بازار آزاد طلا (۱۹۷۱ تا ۱۹۸۵)

این دوره نقطه عطفی در تاریخ مالی جهان است؛ دورهای که در آن طلا رسماً از قیود نرخ ثابت دلار رها شد و وارد فاز معاملات آزاد گردید.

- فروپاشی برتون وودز و شوک نیکسون

تا اوایل دهه ۱۹۷۰، سیستم برتون وودز برقرار بود که نرخ ثابتی برای دلار در برابر طلا (۳۵ دلار به ازای هر اونس) تضمین میکرد و سایر ارزها نیز به دلار وابسته بودند. اما در اوت ۱۹۷۱، ریچارد نیکسون، رئیس جمهور وقت آمریکا، به صورت یکجانبه تعهد تبدیل دلار به طلا را لغو کرد. این اقدام عملاً نظام نرخ ارز ثابت را پایان داد و اجازه داد قیمت طلا بر اساس عرضه و تقاضای آزاد تعیین شود.

برای اولین بار پس از دههها، طلا در بازارهای فیزیکی و آتی به صورت آزاد قیمتگذاری شد اما در عین حال این اقدام نیکسون، پایههای اعتماد به اعتبار پول آمریکا را متزلزل ساخت

- فضای تورمی و نرخ بهره واقعی منفی

پس از لغو پشتوانه طلا، اقتصاد جهانی با مجموعهای از شوکهای همزمان روبرو شد که محیطی ایدهآل برای رشد قیمت طلا فراهم آورد. جنگ یومکیپور در اکتبر ۱۹۷۳ منجر به افزایش چشمگیر قیمت نفت گردید. این افزایش قیمتها، سطح تورم جهانی (به ویژه در غرب) را به شدت بالا برد. فدرال رزرو برای مقابله با رکود ناشی از شوکهای انرژی، نرخهای بهره اسمی را پایین نگه داشت. این اختلاف میان سطح تورم و نرخ بهره اسمی منجر به نرخ بهره واقعی منفی گردیدو زمانی که نرخ بهره واقعی منفی است، نگهداری پول نقد یا اوراق قرضه کمبازده زیانآور تلقی میشود، بنابراین سرمایهگذاران به سمت داراییهایی که ماهیت حفظ ارزش دارند، مانند طلا، هجوم آوردند.

- اوجگیری بحرانهای سیاسی

فضای جنگ سرد و انقلاب ۱۹۷۹ ایران تقاضای جهانی برای طلا را به شدت افزایش داد. بانکهای مرکزی اروپایی با نگرانی تضعیف مستمر دلار، ذخایر طلای خود را افزایش دادند. این ترکیب مرگبار از تورم لجامگسیخته، تضعیف دلار و ریسکهای ژئوپلیتیکی، قیمت طلا را تا قله تاریخی ۸۵۰ دلار در ژانویه ۱۹۸۰ سوق داد.

- مهار تورم

این روند با انتصاب پل ولکر به ریاست فدرال رزرو پایان یافت. ولکر با اتخاذ رویکردی سختگیرانه، نرخ بهره را به سطوح بیسابقهای (بالاتر از ۲۰ درصد) رساند تا تورم را سرکوب کند. نرخهای بهره واقعی مثبت و بسیار بالا، جذابیت اوراق قرضه را افزایش داد و جریان سرمایه را از طلا خارج کرد. قیمت طلا از اوج خود فرو افتاد و وارد فاز تثبیت نسبی گردید.

ثبات ساختگی (۱۹۸۵ تا ۲۰۰۰)

این دوره مشخصه خود را از دو منظر اصلی دریافت کرد: کنترل موفق تورم توسط فدرال رزرو و ظهور اقتصادهای متکی بر فناوری و سهام.

- توافق پلازا و دوران دلار قوی

این دوره با توافق پلازا در سال ۱۹۸۵ آغاز شد که هدف آن تضعیف دلار آمریکا بود تا صادرات آمریکا رقابتیتر شود. اگرچه در کوتاهمدت دلار تضعیف شد، اما با اقدامات انقباضی سختگیرانه فدرال رزرو، دلار دوباره قدرت خود را بازیافت و تقویت شد. در این دوره، رابطه معکوس بین ارزش دلار و قیمت طلا بسیار قوی بود. تقویت دلار به معنای کاهش تقاضا برای دارایی جایگزین دلاری یعنی طلا بود.

- نرخهای بهره واقعی مثبت و حباب داتکام

کنترل فدرال رزرو بر تورم، نرخ بهره اسمی را در سطوح معقولی نگه داشت، اما رشد اقتصادی نسبتاً باثبات در غرب (قبل از حباب داتکام) منجر به نرخهای بهره واقعی مثبت گردید.

سرمایهگذاران به جای نگهداری طلای “غیرمولد” (که سودی نمیدهد)، به بازارهای سهام و اوراق قرضه با بازدهی جذاب روی آوردند، به ویژه با ظهور شدید بخش فناوری در اواخر دهه ۹۰. بانکهای مرکزی اروپایی (مانند انگلستان) با اطمینان از ثبات اقتصادی، شروع به فروش بخش قابل توجهی از ذخایر طلای خود کردند، که فشار نزولی بیشتری بر قیمت وارد آورد.

- تثبیت قیمت در محدوده راکد

به دلیل فقدان بحرانهای ژئوپلیتیکی بزرگ (به جز جنگ خلیج فارس که تأثیر کوتاهمدتی داشت) و کنترل تورم، جذابیت طلا به عنوان پناهگاه امن کاهش یافت. قیمتها عمدتاً در محدوده تنگ و راکد ۳۰۰ تا ۴۰۰ دلار باقی ماندند. این دوره به عنوان “سالهای رکود طلا” شناخته میشود، جایی که طلا از کانون توجه سرمایهگذاران خارج شد.

عصر انفجار قیمتها(۲۰۰۰ تا ۲۰۱۱)

ورود به قرن بیست و یکم، با مجموعهای از حوادث ساختاری و مالی، پارادایم بازار طلا را کاملاً متحول ساخت.

- شوکهای سیاسی و فروپاشی داتکام

فروپاشی حباب داتکام در سال ۲۰۰۰، اقتصاد آمریکا را وارد رکود کرد. این امر بلافاصله با حملات ۱۱ سپتامبر ۲۰۰۱ و آغاز “جنگ علیه تروریسم” در هم آمیخت. این دو عامل، نااطمینانی سیستماتیک را به شدت افزایش دادند. تقاضا برای داراییهای امن اوج گرفت. و سپس فدرال رزرو برای حمایت از اقتصاد، نرخ بهره را به سرعت به سمت صفر کاهش داد.

- بحران مالی جهانی

بحران مالی جهانی در سال ۲۰۰۸ نقطه عطف اصلی بود. سقوط موسساتی مانند لمن برادرز و ترس از فروپاشی کامل سیستم بانکی، اعتماد عمومی به نهادهای مالی را نابود کرد. بانکهای مرکزی، از جمله فدرال رزرو، شروع به اجرای سیاستهای تسهیل کمی (Quantitative Easing – QE) کردند. هدف از QE تزریق نقدینگی عظیم به بازار از طریق خرید داراییهای دولتی و اوراق بهادار با پشتوانه رهنی بود. حجم عظیم دلار تزریق شده به بازار، دلار آمریکا را تضعیف کرد و طلا را به عنوان یک دارایی ضددلار محبوب ساخت.

- رشد تقاضای فیزیکی و بازارهای نوین

در این دوره، خریداران جدیدی وارد بازار شدند که ساختار تقاضا را تغییر دادند. رشد اقتصادی سریع در هند و چین، تقاضای فیزیکی را افزایش داد. دولتهای چین و روسیه نیز در واکنش به تضعیف دلار، ذخایر فیزیکی خود را افزایش دادند. همچنین راهاندازی صندوقهای قابل معامله در بورس (ETF) مبتنی بر طلا امکان سرمایهگذاری آسان و نقدشونده در طلا را برای سرمایهگذاران خرد و نهادی فراهم کرد و جریان نقدینگی را به بازار فیزیکی متصل ساخت. این عوامل منجر به جهش قیمت شد، و طلا در سپتامبر ۲۰۱۱ به قله تاریخی ۱،۹۰۰ دلار رسید.

رکوردهای جدید و چرخش انتظارات(۲۰۱۱ تا کنون)

پس از اوج ۲۰۱۱، بازار طلا وارد فاز اصلاح و سپس جهشهای جدید شد که عمدتاً تحت تأثیر سیاستهای پولی پس از بحرانها و شوکهای بیسابقه تورمی اخیر بود.

- فشار نرخ بهره

از ۲۰۱۲ تا ۲۰۱۵، با بهبود اقتصاد آمریکا و آغاز زمزمههای کاهش تسهیل کمی و سپس اولین دورههای افزایش نرخ بهره توسط فدرال رزرو (تحت ریاست یلن)، فشار نزولی بر طلا وارد آمد. نرخ بهره واقعی شروع به افزایش کرد و دلار تقویت شد. طلا اصلاح شد و تا حدود ۱,۰۰۰ دلار کاهش یافت، اما حمایت قوی در این سطح و همچنین در حدود ۱,۲۰۰ دلار حفظ گردید.

- محرکهای کووید-۱۹ و جهش تورمی

بحران بهداشت جهانی کووید-۱۹ در سال ۲۰۲۰، سیاستهای تسهیل کمی را در مقیاسی بسیار بزرگتر فعال کرد. دولتها و بانکهای مرکزی در سراسر جهان، برای جلوگیری از فروپاشی اقتصادی، تریلیونها دلار نقدینگی تزریق کردند. این سیاست، ترس از تورم بلندمدت را به شدت تقویت کرد. در اوت ۲۰۲۰، طلا برای اولین بار از مرز ۲,۰۰۰ دلار عبور کرد و رکوردهای جدیدی را ثبت نمود.

- افزایش بیسابقه خرید بانکهای مرکزی

در سالهای اخیر، یک تغییر ساختاری مهم در تقاضا رخ داده است. بانکهای مرکزی کشورهای بزرگ غیرغربی (به ویژه چین، هند، ترکیه، برزیل و روسیه) به دلیل افزایش تنشهای ژئوپلیتیکی ، تلاش کردند تا وابستگی ذخایر خود را به داراییهای دلاری کاهش دهند. این کشورها به صورت هماهنگ، اقدام به خریدهای عظیم و مستمر طلای فیزیکی کردند که کف قیمتی بسیار محکمی را برای اونس جهانی ایجاد نمود. این خریدها اغلب در زمان اوجگیری ارزش شاخص دلار (مانند ۱۱۴ در ۲۰۲۲) نیز ادامه یافت.

- وضعیت کنونی و چشمانداز آتی

پس از چرخه تهاجمی افزایش نرخ بهره فدرال رزرو در ۲۰۲۲-۲۰۲۳ برای مهار تورم پساکرونا، بازار وارد فاز جدیدی شد. با وجود اینکه تورم تا حدودی مهار شد و نرخ بهره واقعی برای مدتی مثبت باقی ماند، طلا توانست سطح روانی و حمایتی ۲۰۰۰ دلار را حفظ کند. با تثبیت انتظارات بازار مبنی بر آغاز چرخه کاهش نرخهای بهره توسط فدرال رزرو در آینده نزدیک، هزینه فرصت نگهداری طلا کاهش یافته و جذابیت آن دوباره افزایش یافته است. تنشهای منطقهای و نگرانی از درگیریهای نظامی بزرگ، تقاضای دارایی امن را فعال نگه داشته است.

***

مسیر طلا از کجا خواهد گذشت؟

در افق پرچالش اقتصاد جهانی، مسیر قیمت طلا به چهار ستون تعیینکننده گره خورده است: سیاست پولی فدرال رزرو و نرخهای واقعی، شاخص دلار، رفتار تقاضای بانکهای مرکزی، و ریسکهای ژئوپلیتیک و اقتصادی. ترکیب یا تغییر هر یک از اینها میتواند فصلی تازه در داستان این فلز گرانبها بنویسد.

- «انبساط سرمایهگذاری نهادی»

در این تصویر آینده، فرض بر آن است که جریانهای سرمایه نهادی به سمت بازار طلا همچنان تقویت شوند؛ ورود سرمایهگذاران بزرگ به ETFها – که از اواخر اوت ۲۰۲۵ تاکنون ۱۷٪ رشد کردهاند – نشانهای از بازگشت اعتماد به طلا بهعنوان دارایی امن است. کاهش روند رشد نرخهای بهره اسمی و حرکت نرخهای بهره واقعی به محدوده نزدیک صفر، بازده بازارهای دلاری را تضعیف میکند و پول به سمت داراییهای غیرارزی همچون طلا هدایت میشود. بانکهای مرکزی با ادامه خریدهای ذخیرهای، سطح تقاضا را بالاتر میبرند و همین محرکها باعث میشود پیشبینی رسیدن قیمت تا سطح ۴,۹۰۰ دلار در دسامبر ۲۰۲۶ واقعبینانه جلوه کند.

- «تعادل کلان و تورم پایدار»

رشد اقتصادی در محدوده متوسط و تورم پایدار در سطح ملایم باقی میماند. سیاستهای پولی بزرگترین اقتصادها نه به سمت انبساط شدید پیش میرود و نه به سمت انقباض. عرضه جهانی طلا نیز تنها افزایش اندکی از محل تولید معدنی تجربه میکند. در این محیط، نقش طلا عمدتاً حفظ قدرت خرید در برابر تورم است و جریانهای سرمایه ورودی آنچنان قوی نیستند که جهش بزرگ ایجاد کنند، در نتیجه قیمتها به شکل پایدار در محدوده ۳,۹۴۰ تا ۴,۱۰۰ دلار باقی میمانند.

- «ثبات ساختاری ناشی از محدودیت عرضه»

در این مسیر، دادههای بانک جهانی نشان میدهد حتی بدون شوک بزرگ سیاسی یا اقتصادی، ترکیب تقاضای پایدار بانکهای مرکزی و ETFها با محدودیت عرضه معدنی، میتواند قیمتها را در محدوده ۳,۵۰۰ تا ۴,۳۰۰ دلار تا پایان ۲۰۲۶ تثبیت کند. این سناریو شبیه یک «سکون قدرتمند» است؛ یعنی حتی در فضای آرام اقتصادی، محرکهای ساختاری بازار مانع از کاهش قیمتها به حوالی میانگین تاریخی میشوند. بار اصلی این ثبات بر دوش بازیگران نهادی است که ذخایر طلا را برای پوشش ریسک بلندمدت نگه میدارند.

- «جهش نقدینگی بانکی»

فرض اینکه بانکهای مرکزی اقتصادهای بزرگ نرخ بهره را کاهش دهند و حجم نقدینگی سیستم بانکی را تقویت کنند. نقدینگی مازاد به دنبال بازده بالاتر، مسیر سرمایهگذاری را به سوی داراییهای امن و بدون ریسک اعتباری همچون طلا پیدا میکند. این جریانها جهشهای مقطعی ایجاد کرده و قیمت را ممکن است تا محدوده ۴,۲۰۰–۴,۶۰۰ دلار بالا ببرد، حتی اگر متغیرهای بنیادین عرضه و تقاضا تغییر چشمگیر نداشته باشند.

- سناریوی «کاهش تقاضای ذخیرهای بانکهای مرکزی»

در این آینده محتمل، تنشهای ژئوپولیتیک فروکش کرده و توافقات ارزی بین قدرتهای بزرگ نیاز به ذخایر طلا را کاهش میدهد. بانکهای مرکزی بزرگ مانند چین و هند، پس از تکمیل ذخایر راهبردی، روند خرید را متوقف یا کند میکنند. با از بین رفتن این ستون حمایتی، سرمایهگذاران کوتاهمدت و صندوقهای ETF در پی خروج سریع از بازار برمیآیند. این موج فروش، قیمت را به محدوده حمایتی ۳,۲۰۰ تا ۳,۴۰۰ دلار عقبنشینی میدهد و نوسانات نزولی را بر بازار مسلط میکند.

کارشناس مطالعات اقتصادی: فرهنگ نجاتیان

منابع:

Reuters – Goldman Sachs (۲۰۲۵) |

Trading Economics (۲۰۲۵) |

World Bank (Commodity Markets Outlook) |

BIS Quarterly Report (۲۰۲۵) |

World Gold Council (۲۰۲۵)